Extras din proiect

1. ANALIZA DIAGNOSTIC A DOMENIULUI FINANCIAR

Necesitatea cunoaşterii situaţiei economice a S.C. SILVAFRUCT S.A., implică folosirea mijloacelor de investigare ale analizei economico-financiare.

Documentele ce servesc drept sursă pentru informaţiile financiare utilizate în cadrul acestei analize sunt :

- bilanţul contabil, document încheiat la sfârşitul exerciţiului financiar, ale cărui capitole, categorii şi posturi conţin valorile nete ale elementelor patrimoniale;

- contul de rezultate, în care sunt regrupate veniturile şi cheltuielile, în funcţie de caracterul activităţii firmei.

1.1.Analiza dinamicii si structurii patrimoniale a intreprinderii

Patrimoniul, ca indicator economico-financiar, reflectă valoarea economică a firmei. Valoarea patrimoniului firmei urmează o pantă descrescătoare.

Determinarea cauzelor acestei traiectorii se realizează doar prin analiza dinamicii şi structurii patrimoniului, analiză ce are ca obiectivstabilirea relaţiilor dintre diferitele elemente patrimoniale şi evidenţierea modificărilor în situaţia mijloacelor economice şi surselor financiare,generate de activitatea internă şi de interacţiunea cu mediul extern.

Caracterizarea dinamicii elementelor bilanţiere de activ, respectiv de pasiv, presupune utilizarea mărimilor absolute, dar şi a mărimilor relative.

Analiza structurii patrimoniale presupune investigarea aceloraşi elemente cu ajutorul metodei ratelor.

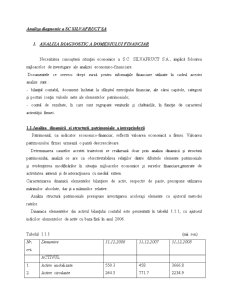

Dinamica elementelor din activul bilanţului contabil este prezentată în tabelul 1.1.1, cu ajutorul indicilor elementelor de activ cu baza fixă în anul 2006.

Tabelul 1.1.1 (mii ron)

Nr. crt. Denumire 31.12.2006 31.12.2007 31.12.2008

ACTIVUL

1.

2.

2.1.

2.2.

2.3.

3. Active imobilizate

Active circulante

● Stocuri

● Disponibilităţi băneşti

● Creanţe

Conturi de regularizare

TOTAL ACTIV 550.3

264.5

89.9

9

156.6

34.7

849.5 458

771.7

77.4

53.3

641

0.7

1230.4 3666.8

2234.9

320.9

134.3

1779.7

0

5901.7

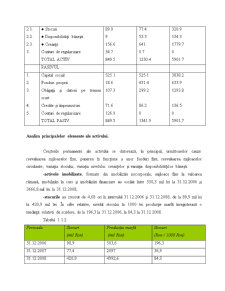

PASIVUL

1.

2.

3.

4.

5. Capital social

Fonduri proprii

Obligaţii şi datorii pe termen scurt

Credite şi împrumuturi

Conturi de regularizare

TOTAL PASIV 525.1

18.6

107.3

71.6

126.9

849.5 525.1

431.4

299.2

86.2

0

1341.9 3838.2

633.9

1293.8

136.5

0

5901,7

Analiza principalelor elemente ale activului.

Creşterile permanente ale activului se datorează, în principal, următoarelor cauze: reevaluarea mijloacelor fixe; punerea în funcţiune a unor fonduri fixe; reevaluarea mijloacelor circulante; variaţia stocului; variaţia nivelului creanţelor şi variaţia disponibilităţilor băneşti.

-activele imobilizate, formate din imobilizări necorporale, mijloace fixe la valoarea rămasă, imobilizări în curs şi imobilizări financiare au oscilat între 550,3 mil lei la 31.12.2006 şi 3666,8 mil lei la 31.12.2008;

-stocurile au crescut de 4,68 ori în intervalul 31.12.2006 şi 31.12.2008, de la 89,9 mil lei la 420,9 mil lei. În cifre relative, nivelul stocului la 1000 lei producţie marfă înregistrează o tendinţă relativă de scădere, de la 196,3 la 31.12.2006, la 84,3 la 31.12.2008.

Tabelul 1.1.2

Perioada Stocuri

(mil Ron) Producţia marfă

(mil Ron) Stocuri

(Ron / 1000 Ron)

31.12.2006 98,9 503,6 196,3

31.12.2007 77,4 2097 36,9

31.12.2008 420,9 4992,6 84,3

-creanţele au înregistrat o creştere de la 156,6 mil lei la 31.12.2003, la 1779,7 mil lei la 31.12.2005. Cea mai mare pondere din creanţe o reprezintă clienţii (facturile emise şi neîncasate). Evoluţia creanţelor medii la 1000 lei producţie marfă este prezentată în Tabelul 1.1.3; acestea au crescut de la 156,6 mil lei la 31.12.2006, la 641 mil lei la 31.12.2007, la 1779,7 mil lei la 31.12.2008.

Tabelul 1.1.3

Preview document

Conținut arhivă zip

- Analiza Diagnostic a SC SilvaFruct SA.doc