Cuprins

- Capitolul 1 Analiza diagnostic ca instrument managerial

- 1. 1. Cerintele diagnosticului în perioada de tranzitie 1

- 1. 2. Obiectivele a caror realizare presupune efectuarea de analize diagnostic 3

- 1.3. Semnificatia si importanta diagnosticului economico-financiar 5

- 1.4. Tipologia analizei diagnostic 10

- 1.5. Metode si instrumente diagnostice 15

- 1.6. Importanta unei viziuni sistemice în diagnosticul întreprinderilor în tranzitie 22

- 1.7. Sistemul de informatii – premisa a analiza economico-financiare 24

- Capitolul 2 Prezentarea S.C.”INSULA MARE A BRAILEI” S.A.

- 2.1 Istoric 28

- 2.2 Modul de organizare si conducere a societatii 29

- 2.2.1 Structura de organizare 29

- 2.2.1 Structura de conducere 30

- 2.3 Piata si concurenta 33

- Capitolul 3 Analiza potentialului intern

- 3.1 Analiza potentialului uman 34

- 3.1.1.Analiza dimensiunii si potentialului uman 34

- 3.1.2.Analiza comportamentului potentialului uman 35

- 3.1.3.Analiza eficientei utilizarii potentialului uman 37

- 3.2 Analiza potentialului material 39

- 3.3 Analiza potentialului intern la S.C.”INSULA MARE A BRAILEI”S.A 42

- Capitolul 4 Analiza cheltuielilor

- 4.1 Tipuri cheltuielilor 56

- 4.2. Metode de analiza a cheltuielilor 58

- 4.2.1. Analiza structurala a cheltuielilor si orientarea strategica a întreprinderii 58

- 4.2.2. Analiza factoriala a cheltuielilor 58

- 4.3. Analiza cheltuielilor la S.C. ”INSULA MARE A BRAILEI”S.A 63

- Capitolul 5 Analiza rezultatelor si performantelor economice

- 5.1 Analiza financiara – componenta a diagnosticului global

- strategic 70

- 5.2.Analiza cifrei de afaceri 72

- 5.2.1.Analiza evolutiei în timp a cifrei de afaceri 73

- 5.2.2. Analiza factoriala a cifrei de afaceri 74

- 5.3.Analiza valorii adaugate 75

- 5.4.Analiza rezultatelor la S.C. “INSULA MARE A BRAILEI”S.A 7

- Capitolul 6 Analiza rentabilitatii

- 6.1 Analiza indicatorilor partiali ai rentabilitatii 85

- 6.2. Analiza factoriala a rezultatului exploatarii 89

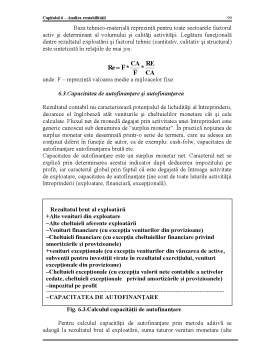

- 6.3.Capacitatea de autofinantare si autofinantarea 90

- 6.4. Analiza rentabilitatii prin metoda ratelor 91

- 6.4.1. Analiza ratei rentabilitatii comerciale 91

- 6.4.2. Analiza ratei rentabilitatii economice 92

- 6.4.3.Analiza ratei rentabilitatii resurselor consumate 92

- 6.4.4. Analiza ratei rentabilitatii financiare 93

- 6.5.Analiza rentabilitatii la S.C.”INSULA MARE A BRAILEI”S.A. 94

- Capitolul 7 Concluzii si propuneri 107

Extras din proiect

Termenul de analiza-diagnostic a fost preluat din medicina unde semnifica analiza simptomelor si determinarea cauzelor interne sau externe ale unor stari anormale(maladii).În domeniul conducerii întreprinderii el a capatat o larga utilizare, sub diferite sensuri si forme pe care le vom examina pe scurt în continuare .

În sensul cel mai larg, analiza-diagnostic reprezinta un instrument managerial destinat sa procedeze la examinarea unui organism economic, în vederea identificarii si rezolvarii problemelor cu care acesta se confrunta. Analiza diagnostic constituie astfel un procedeu care ajuta conducerea întreprinderii sa înteleaga trecutul si prezentul si totodata sa determine actiunile de desfasurat în viitor.

Cazurile în care apare necesitatea unei analize-diagnostic se pot separa în doua mari categorii:

–întreprinderea este în dificultate; .

–întreprinderea este sanatoasa, cel putin aparent.

În prima ipoteza analiza diagnostic urmareste în principal identificarea disfunctionalitatilor, a cauzelor lor si a masurilor de remediere. În a doua ipoteza, analiza-diagnostic se va orienta prioritar catre identificarea “devitalizarilor” înca neevidente, dar generatoare a unor disfunctii manifeste viitoare.

Cerinte particulare ale analizei diagnostic în conditiile tranzitiei

Tranzitia de la sistemul economiei de comanda la economia de piata presupune si se realizeaza prin schimbarea radicala a locului si functiilor fiecarei întreprinderi si a întreprinderii în general, în functionarea organismului economic national. Aceasta schimbare nu se realizeaza automat. Ea reprezinta un proces ce debuteaza cu ”dezagregarea” vechiului sistem centralizat de stabilire si desfasurare a legaturilor întreprinderii de ceilalti agenti economici si se manifesta printr-o stare de criza, de intensitati diferite, a fiecaruia dintre ei. Depasirea starii de criza, schimbarea radicala a modului de functionare a întreprinderii si desfasurarea ei sunt conditionate de cel putin cinci factori:

–inertia structurilor constituite în conditiile economiei de comanda la nivelul fiecarei întreprinderi, a structurilor materiale (structurii productiei si factorilor de productie, capital fix, resurse umane, capital circulant etc.) a structurii sistemelor de interese generate de structura relatiilor de proprietate, a structurilor organizational-funtionale, comportamentale, demersurilor manageriale etc.;

–structurile generate de natura relatiilor de proprietate si caracterul prestabilit (prim plan), atât al dinamicii lor interne, cât si a relatiilor lor externe (cu subiectii furnizori de imput–uri si cu beneficiarii de output–ului);

–amploarea mare – în raport cu necesarul – ale resurselor de capital financiar reclamate de efectuarea restructurarilor, în primul rând a celor materiale;

–faptul ca mediul de piata caruia întreprinderea caruia întreprinderea trebuie sa se adapteze este el însusi un proces complex, aflat abia în curs de desfasurare, al carui ritm este conditionat în mare masura de chiar ritmul înfrangerii inertiei structurilor constituite.

Ca urmare a actiunii acestor factori, a fiecaruia în parte si a ansamblului lor, rezulta urmatoarele:

– necesitatea schimbarii radicale a structurilor constituite si modului de functionare se manifesta în toate întreprinderile si privesc toate componentele structurale ale acestora;

– continutul particular, amploarea si ritmurile – atât cele necesare, cât si cele posibile – al schimbarilor sunt specifice fiecarei întreprinderi, în functie de starea inertiei (rigiditatii) fiecaruia din componentele ei structurale;

– indicatorii – “semnal “- ce definesc calitatea functionarii unei firme în conditiile de piata (indicatori prin definitie de natura financiara) sunt puternic distortionati ca urmare a nedesavârsirii procesului de formare a pietelor si mecanismelor, distorsionare amplificata de profunda criza economica ce însoteste tranzitia. Drept urmare , acesti indicatori sunt insuficient de relevanti pentru determinarea , numai pe baza lor, a starii reale de sanatate si a gradului de adecvare a întreprinderii la cerintele functionarii ei pe principii de piata;

– restructurarea unora din structurile componente ale sistemului numit întreprindere – în primul rând a celor materiale – nu se poate realiza concomitent la toate întreprinderile, atât din lipsa resurselor financiare, cât si din considerente de ordin social; faptul reclama stabilirea unei ordini de prioritate pe baza, în egala masura, a unor criterii macroeconomice si a potentialului de redresare eficienta întreprinderilor.

Cele mentionate impun actiuni de efectuare a analizelor – diagnostic si metodei de diagnosticare a întreprinderilor într–o economie în tranzitie o serie de particularitati, respectiv cerinte, dintre care, evidentiem ca mai importante:

–diagnosticarea starii de sanatate, respectiv a “potentialului de viabilitate” trebuie sa priveasca nu numai întreprinderi aflare în “dificultate” (acuta si/sau cronica), citate întreprinderile, inclusiv cele ce înregistreaza profituri de bilant, “sanatatea” lor putand fi aparenta;

Preview document

Conținut arhivă zip

- Analiza Diagnostic la S.C. Insula Mare A Brailei

- Bibliografie.doc

- Cap1.doc

- Cap2.doc

- Cap3.doc

- Cap4.doc

- Cap5.doc

- Cap6.doc

- Cap7.doc

- CUPRINS.DOC

- Prima pag.doc

- Tema proiect.doc

Alții au mai descărcat și

In sens larg, analiza diagnostic este o metoda generala de cunoaştere, investigare si acţiune, având obiective precise, de la finalitatea de...

Capitolul I: Necesitatea şi importanţa activităţii de diagnosticare şi stabilire a strategiei activităţii întreprinderii “Realizarea unui...

CAP 1 – FUNDAMENTE TEORETICE 1.1 Conceptul de diagnosticare si tipologia diagnosticarii. Una din expresiile cele mai pregnante ale scientizarii...

INTRODUCERE Lucrarea de faţă, intitulată „Metode şi tehnici de evaluare” caută să-l facă pe cititor să înţeleagă problematica evaluării de...

REZUMAT Cuvinte cheie: analiză economică, diagnostic, bilanţ, întreprindere, potenţial Această lucrare are ca scop prezentarea analizei...

INTRODUCERE Firmele puternice dețin în cadrul lor un compartiment de analiză economico-financiară a cărei responsabilitate este de a efectua...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

CAPITOLUL 1 ANALIZA DIAGNOSTIC – DOMENIU DE STUDIU ŞI ACTIVITATE PROFESIONALĂ ÎN CADRUL UNEI ÎNTREPRINDERI 1.1. Introducere în problematica...