Cuprins

- 1. ANALIZA ECHILIBRULUI FINANCIAR

- 1.1 Fondul de rulment

- 1.2 Necesarul de fond de rulment

- 1.3 Trezoreria neta

- 2. ANALIZA SOLDURILOR INTERMEDIARE SI A RATELOR

- 2.1 Analiza soldurilor intermediare

- 2.1.1 Marja comerciala

- 2.1.2 Productia exercitiului

- 2.1.3 Valoarea adaugata

- 2.1.4 Excedentul brut de exploatare

- 2.1.5 Rezultatul exploatarii

- 2.1.6 Rezultatul financiar

- 2.1.7 Rezultatul curent

- 2.1.8 Rezultatul etraordinar

- 2.1.9 Rezultatul brut al exercitiului

- 2.1.10 Rezultatul net

- 2.2 Analiza ratelor de structura, lichiditate si gestiune

- 2.2.1 Ratele de structura

- 2.2.1.1 Rata activelor imobilizate

- 2.2.1.2 Rata activelor circulante

- 2.2.1.3 Rata autonomiei financiare globale

- 2.2.1.4 Rata stabilitatii financiare

- 2.2.1.5 Rata de indatorare globala

- 2.2.2 Ratele de lichiditate

- 2.2.2.1 Lichiditatea globala

- 2.2.2.2 Lichiditatea rapida

- 2.2.2.3 Lichiditatea imediata

- 2.2.3 Ratele de gestiune (ratele vitezei de rotatie)

- 2.2.3.1 Durata de incasare a creantelor

- 2.2.3.2 Durata de achitare a furnizorilor

- 3. ANALIZA FACTORIALA A CIFREI DE AFACERI

- 3.1 Modelul suma de produse

- 3.2 Modelul descompunerii pe fractii

- 4. ANALIZA VALORII ADAUGATE

- 5. ANALIZA FACTORIALA A PRODUCTIVITATII MUNCII

- 6. ANALIZA EFICIENTEI MIJLOACELOR FIXE

- 7. ANALIZA CHELTUIELILOR CU SALARIILE

- 8. ANALIZA CHELTUIELILOR CU AMORTIZARILE

- 9. ANALIZA RENTABILITATII ECONOMICE

- 9.1 Rata de rentabilitate economica bruta

- 9.1.1 Rata nominala de rentabilitate economica bruta

- 9.1.2 Rata reala de rentabilitate economica bruta

- 9.2 Rata rentabilitatii nete

- 9.2.1 Rata nominala a rentabilitatii economice nete

- 9.2.2 Rata reala a rentabilitatii economice nete

- 10. ANALIZA RENTABILITATII FINANCIARE

Extras din proiect

1. ANALIZA ECHILIBRULUI FINANCIAR

1.1 Fondul de rulment

FR= capitaluri proprii+datorii financiare+subventii+provizioane - active imobilizate nete

∆FR=

In anul 2007 fondul de rulment a fost negativ fapt care reflecta un dezechilibru financiar, fiind un semnal de alarma pentru societate care e lipsita de surse permanente pentru finantarea imobilizarilor si apeleaza la surse temporare.

Cresterea fondului de rulment in anul 2008 fata de 2007 reflecta o marja de securitate care arata ca o parte tot mai mare din activele circulante sunt finantate din surse permanente.

Fondul de rulment pozitiv reflectă echilibrul financiar pe termen lung al societăţii, adică faptul ca societatea şi-a achiziţionat imobilizările numai din surse permanente. Acesta reprezintă un surplus de surse permanente(capitaluri permanente) peste nevoile permanente de acoperit(active imobilizate).

Fondul de rulment are o evoluţie crescătoare favorabilă în perioada analizată, deoarece capitalul permanent creşte într-o măsura mai mare decât cresc activele imobilizate.

Datorită fondului de rulment pozitiv, societatea dispune de o marjă de securitate, care o pune la adăpost de evenimente neprevăzute.

1.2 Nevoia de fond de rulment

NFR= (stocuri+creante+cheltuieli in avans)-(datorii de exploatare+venituri in avans)

Datorii exploatare= datorii pe termen scurt – credite pe termen scurt

∆NFR=

Nevoia de fond de rulment pune in evidenta echilibrul financiar si este mai fluctuanta si mai instabila decat fondul de rulment, deoarece depinde de mai multi factori: cifra de afaceri, durata ciclului de exploatare, durata de incasare a creantelor si plata furnizorilor, durata de rotatie a stocurilor.

Nevoia de fond de rulment negativa arata un decalaj nefavorabil intre lichiditatea stocurilor si creantelor si exigibilitatea datoriei pe termen scurt, in sensul incetinirii incasarilor si urgentarii platilor. Aceasta reflecta un surplus de resurse temporare in raport cu nevoile de finantare. Această situaţie poate apărea şi în cazul unor deficienţe în aprovizionări, respectiv reînnoirea stocurilor.

1.3 Trezoreria neta

TN= FR-NFR

Sau

TN= disponibilitati banesti+investitii financiare pe termen scurt- credite pe termen scurt

1)

∆TN=

2)

∆TN=

Trezoreria netă este pozitivă pe ansamblul perioadei studiate, ceea ce reflectă echilibrul financiar al societăţii pe termen scurt şi foarte scurt.

Fiind pozitivă, trezoreria netă reflectă un surplus monetar la sfârşitul exerciţiului, adică o creştere a capacităţii reale de finanţare a investiţiilor.

Trezoreria netă înregistrează o evoluţie favorabila crescătoare, datorită pe de o parte a creşterii fondului de rulment şi a evoluţiei nevoii de fond de rulment, pe de altă parte.

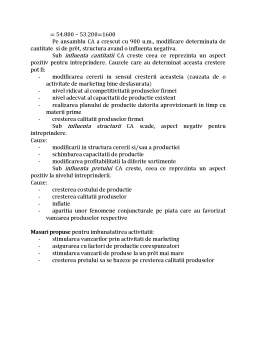

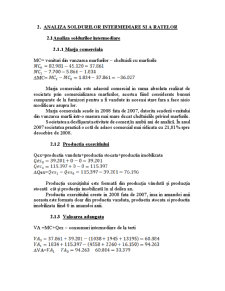

2. ANALIZA SOLDURILOR INTERMEDIARE SI A RATELOR

2.1 Analiza soldurilor intermediare

2.1.1 Marja comerciala

MC= venituri din vanzarea marfurilor – cheltuieli cu marfurile

∆MC=

Marja comerciala este adaosul comercial in suma absoluta realizat de societate prin comercializarea marfurilor, acestea fiind considerate bunuri cumparate de la furnizori pentru a fi vandute in aceeasi stare fara a face nicio modificare asupra lor.

Marja comerciala scade in 2008 fata de 2007, datorita scaderii venitului din vanzarea marfii intr-o masura mai mare decat cheltuielile privind marfurile.

Societatea a desfăşurat activitate de comerţ în ambii ani de analiză. În anul 2007 societatea practică o cotă de adaos comercial mai ridicata cu 21,81% spre deosebire de 2008.

Preview document

Conținut arhivă zip

- Analiza Echilibrului Financiar.doc

- CUPRINS.doc

Alții au mai descărcat și

RENTABILITATEA -INDICATOR AL EFICIENTEI ECONOMICE- In anii care au urmat revolutiei din 1989, economia romaneasca a parcurs un intens si dificil...

Capitolul 1. Consideraţii Generale Evoluţia cifrei de afaceri, a rezultatului net şi a activelor totale ale societăţii Pentru efectuarea...

1. Descrierea activităţii de bază a societăţii comerciale a) S.C. LEGUME-FRUCTE S.A. ORADEA are ca obiect de activitate principal “comerţul cu...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

CAPITOLUL 1 OBIECTIVELE, METODELE SI INSTRUMENTELE DIAGNOSTICULUI ECONOMICO-FINANCIAR Cresterea gradului de complexitate a activitatii economice...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1.1. ELEMENTE DE IDENTIFICARE 1. Denumire: SC “Încălţăminte Dorina” S.R.L, Beiuş 2. Sediu social: Str. 1 Decembrie 1918 nr. 51 bis, jud. Bihor...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

CAPITOLUL I SURSE INFORMAŢIONALE UTILIZATE ÎN ANALIZA ECHILIBRULUI INANCIAR INTRODUCERE Cunoaşterea structurii patrimonial - financiare a firmei...

Capitolul 1 PREZENTAREA S.C. BRUDERKRAFT COM S.R.L. 1.1 Elemente de identificare Denumirea: S.C. BRUDERKRAFT COM S.R.L. Sediul social: Piaţa...

CAP 1. Prezentarea S.C LACTA PROD S.A 1.1 Particularitåţi ale sectorului producției laptelui În 2007, segmentul producției de lapte a crescut cu...

CAPITOLUL 1 CONSIDERAŢII TEORETICE PRIVIND ECHILIBRUL FINANCIAR 1.1. Despre noţiunea de echilibru (în general) Într-o manieră generală,...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

CAPITOLUL 1 PREZENTAREA GENERALA A S.C. ARGOS S.A. CLUJ-NAPOCA 1.1. SCURT ISTORIC S.C. “Argos” S.A. Cluj-Napoca este unul dintre cei mai mari...