Cuprins

- PREZENTAREA GENERALĂ - 3 -

- 1. ANALIZA ECHILIBRULUI FINANCIAR - 4 -

- 1.1 FONDUL DE RULMENT (FR) - 4 -

- 1.1.1 Fondul de rulment propriu (FRP) - 4 -

- 1.1.2 Fondul de rulment străin împrumutat (FRS) - 4 -

- 1.2 NECESARUL DE FOND DE RULMENT (NFR) - 5 -

- 1.3 TREZORERIA NETĂ (TN) - 5 -

- 2. ANALIZA SOLDURILOR INTERMEDIARE ŞI A RATELOR - 7 -

- 2.1 ANALIZA SOLDURILOR INTERMEDIARE - 7 -

- 2.1.1 Marja comercială (MC) - 7 -

- 2.1.2 Producţia exerciţiului (PE/Qex) - 7 -

- 2.1.3 Valoarea adăugată (VA) - 7 -

- 2.1.4 Excedentul brut din exploatare (EBE) - 8 -

- 2.1.5 Rezultatul exploatării (RE) - 8 -

- 2.1.6 Rezultatul financiar (RF) - 8 -

- 2.1.7 Rezultatul curent (RC) - 9 -

- 2.1.8 Rezultatul extraordinar (Rextr) - 9 -

- 2.1.9 Rezultatul brut al exerciţiului (RB) - 9 -

- 2.1.10 Rezultatul net (RN) - 9 -

- 2.2 ANALIZA RATELOR DE STRUCTURĂ, - 11 -

- LICHIDITATE ŞI GESTIUNE - 11 -

- 2.2.1 Analiza ratelor de structură - 11 -

- 2.2.1.1 Analiza ratelor de structură ale activului - 11 -

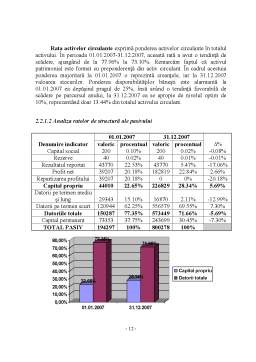

- 2.2.1.2 Analiza ratelor de structură ale pasivului - 12 -

- 2.2.2 Ratele de lichiditate - 13 -

- 2.2.2.1 Rata lichidităţii globale (RLG) - 13 -

- 2.2.2.2 Rata lichidităţii rapide (RLR) - 13 -

- 2.2.2.3 Rata lichidităţii imediate (RLI) - 14 -

- 2.2.3 RATELE DE GESTIUNE(RATELE VITEZEI DE ROTAŢIE) - 15 -

- 2.2.3.1 Durata de încasare a creanţelor (DCR) - 15 -

- 2.2.3.2 Durata de achitare a furnizorilor (DFZ) - 15 -

- 3. ANALIZA FACTORIALĂ A CIFREI DE AFACERI - 16 -

- 3.1 MODEL SUMĂ DE PRODUSE - 16 -

- 3.2 MODELUL DESCOMPUNERII PE FRACŢII - 17 -

- 3.2.1 Modelul care evidenţiază legătura dintre modul de valorificare a resurselor şi gradul de realizare a producţiei obţinute - 17 -

- 3.2.2 Modelul care evidenţiază legătura dintre cifra de afaceri şi modul de finanţare a activităţii - 19 -

- 4. ANALIZA VALORII ADĂUGATE - 21 -

- 4.1 MODEL CARE SE BAZEAZĂ PE CONTRIBUŢIA CAPITALULUI TEHNIC LA OBŢINEREA VALORII ADĂUGATE - 21 -

- 4.2 MODEL CARE EVIDENŢIAZĂ CONTRIBUŢIA RESURSELOR UMANE ŞI TEHNICE LA OBŢINEREA VALORII ADĂUGATE - 23 -

- 5. ANALIZA FACTORIALĂ A PRODUCTIVITĂŢII - 25 -

- MUNCII - 25 -

- 6. ANALIZA EFICIENŢEI - 26 -

- 6.1 SITUAŢIA INTRĂRILOR ŞI IEŞIRILOR DE MIJLOACE FIXE - 26 -

- 6.2 ANALIZA EFICIENŢEI MIJLOACELOR FIXE - 27 -

- 7. ANALIZA CHELTUIELILOR CU SALARIILE - 28 -

- 8. ANALIZA CHELTUIELILOR CU DOBÂNZILE - 29 -

- 9.ANALIZA CHELTUIELILOR CU AMORTIZĂRILE - 31 -

- 10. ANALIZA DE RENTABILITATE - 32 -

- 10.1 RATELE RENTABILITĂŢII ECONOMICE BRUTE - 32 -

- 10.1.1 Rata nominală a rentabilităţii economice brute (REB) - 32 -

- 10.1.2 Rata reală a rentabilităţii economice brute (REBR) - 32 -

- 10.2 RATA RENTABILITĂŢII ECONOMICE NETE - 33 -

- 10.2.1 Rata nominală a rentabilităţii economice nete (REN) - 33 -

- 10.2.2 Rata reală a rentabilităţii economice nete (RENR) - 33 -

- 11. ANALIZA RENTABILITĂŢII FINANCIARE (RF) - 34 -

- 12. CONCLUZII - 35 -

Extras din proiect

PREZENTAREA GENERALĂ A S.C. COMERŢ S.R.L.

Analiza economico-financiară detectează eventualele stări de dezechilibru financiar precum şi cauzele generatoare şi propune soluţii pentru redresare. Deci scopul său este de a aprecia situaţia financiară a întreprinderii. Pe baza acestei analize are loc elaborarea unei noi strategii de menţinere şi dezvoltare în mediul specific economiei locale. Finalitatea analizei economice şi financiae constă în oferirea de informaţii financiare atât celor din interiorul întreprinderii, cât şi celor interesaţi din afara acesteia.

S.C. COMERŢ S.R.L. a fost înfiinţată în 2005, având un capital social de 200 RON, capital subscris integral şi un acţionar unic.

S.C. COMERŢ S.R.L. este situată în judeţul Bihor, localitatea Oradea, pe Str. Aleea, nr. 5, înregistrată la Registrul Comerţului Bihor sub nr. J05/194/2005, având C.I.F. RO235645.

Principalul obiect de activitate al acestei societăţii este conform CAEN 7487, reprezentând Alte activităţi de servicii prestate în special întreprinderilor, ca obiect secundar societatea activând în cadrul comerţului cu amănuntul a alimentelor, băuturilor şi ţigaretelor și deasemenea în producţia de mobilă.

Societatea îşi desfăşoară activitatea pe 3 puncte de lucru, cumulând per total un număr de 42 de angajaţi, dintre care 38 reprezintă personal de execuţie, iar 4 sunt personal de conducere: 3 ca administratori de puncte de lucru, iar o persoană este administratorul întregii societăţi. Având în vedere acest număr mediu de angajaţi putem remarca faptul că societatea a avut creştere în anul curent, ea aproape dublându-şi numărul de angajaţi.

La 01.01.2007, societatea a înregistrat o cifră de afaceri egală cu 526986 RON şi un profit net de 39207 RON, iar în 31.12.2007 a realizat o cifră de afaceri în valoare de 4690097 RON şi un profit net de 182819 RON.

1. ANALIZA ECHILIBRULUI FINANCIAR

1.1 Fondul de rulment (FR)

FR = Capitaluri proprii + Datorii pe termen lung şi mediu + Subvenţii pentru investiţii + Provizioane pentru riscuri şi cheltuieli – Active imobilizate nete

FR0= 44010 + 29343 + 0 + 0 – 38718 = 34635

FR1= 226829 + 16870 + 0 + 0 – 210563 = 33136

∆FR = FR1 – FR0 = 33136 – 34635 = -1499

Fondul de rulment este partea din capitalul permanent care depăşeşte valoarea imobilizărilor nete şi este destinată finanţării activelor circulante. Pe întreaga perioadă analizată fondul de rulment este pozitiv ceea ce reflectă un echilibru financiar pe termen lung al societăţii.

Datorită fondului de rulment descrescător societatea nu dispune de o marjă de securitate care să o pună la adăpost de evenimente neprevăzute. Totuşi această tendinţă de scădere este dată de achiziţia de noi imobilizări şi de rambursarea datoriilor pe termen lung şi mediu, care pe ansamblu îmbunătăţesc imaginea societăţii.

1.1.1 Fondul de rulment propriu (FRP)

FRP = Capitalul propriu + Provizioane pentru riscuri şi cheltuieli – Active imobilizate nete

FRP0= 421262 + 0 – 131981 = 289281

FRP1= 604366 + 0 – 200679 = 403687

∆FRP = FRP1 – FRP0 = 403687 – 289281 = 114406

1.1.2 Fondul de rulment străin împrumutat (FRS)

FRS = Datorii pe termen lung şi mediu + Subvenţii pentru investiţii

FRS0 = 29343

FRS1 = 16870

∆FRS = FRS1 – FRS0 = 16870 – 29343 = -12473

Fondul de rulment propriu este pozitiv ceea ce reflectă autonomia financiară a societăţii, echilibrul financiar pe termen lung fiind asigurat pe seama capitalurilor proprii, care au valori mai mari decât activele imobilizate. Fondul de rulment străin împrumutat pozitiv reflectă gradul de îndatorare pe termen lung şi mediu, însă înregistrează o tendinţă de scădere ceea ce sugerează ameliorarea structurii financiare a societăţii în sensul creşterii surselor proprii în detrimentul datoriilor.

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara.doc

Alții au mai descărcat și

1.SCURT ISTORIC SI PREZENTAREA SOCIETATII Scurt istoric al S.C. ALCOM S.A. In literatura economica pentru a desemna o activitate de productie sau...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

CAPITOLUL I. BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE 1.1 DEFINIREA ANALIZEI ECONOMICO-FINANCIARE În spaţiul...

Prin definitie, analiza economico-financiara este un proces complex de cunoastere a starii economico-financiare a unui agent economic, a unei...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Cap 1. Analiza economico-financiară. 1.1. Necesitatea analizei economico-financiare. Prefacerile care au loc afectează toate sectoarele de...

CAPITOLUL I . CONCEPTUL ŞI IMPORTANŢA ANALIZEI ECONOMICO-FINANCIARE 1.1 Concept. Definiţie Analiza este acea operaţiune logică de descompunere...

INTRODUCERE Informaţia economică reprezintă un element indispensabil al progresului fiind prezent în toate domeniile de activitate. Informaţia...

Capitolul 1. Introducere în analiza economico – financiară 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare...