Extras din proiect

1.1. Analiza economico- financiară

Analiza economico-financiară face obiectul preocupărilor externe ale partenerilor economici şi financiari-bancari pentru fundamentarea unor posibile acţiuni de cooperare cu respectiva întreprindere. Analiza financiară este activitatea de diagnosticare a stării de performanţă financiară a entităţii la încheierea exerciţiului financiar. Ea îşi propune să stabilească punctele tari şi punctele slabe ale gestiunii financiare , în vederea fundamentării unei noi strategii de menţinere şi de dezvoltare într-un mediu concurenţial.

Atât analiza pe plan intern cât şi cea externa au ca obiectiv determinarea rentabilităţii , a riscului şi a valorii întreprinderii . Sursa de date pentru analiza financiară o constituie documentele contabile de sinteză : bilanţul , contul de rezultate si anexa la bilanţ. Aceasta poate fi completată cu informaţii privind evolutia preţurilor , a cursurilor bursiere pe piaţă .

Principalele acţiuni ale analizei financiare se pot desfăşura în succesiune sau ca etape independente de lucru :

- analiza structurii financiare a întreprinderii;

- analiza situaţiei financiare a întreprinderii ;

- analiza echlilibrului financiar pe baza corelaţiei dintre fondul de rulment, necesarul de fond de rulment si trezoreria neta ;

- analiza creanţelor şi datoriilor în sistemul în sistemul echilibrului financiar;

- analiza ratelor de echilibru financiar

Concluziile analizei economico-financiare fundamentează întreaga politică economică financiară viitoare a întreprinderii ( analiza internă ) şi motivează comportamentul tuturor partenerilor , investitorilor şi concurenţilor vizavi de întreprindere ( analiza externă ) .

Potrivit Cadrului General de întocmire şi prezentare a situaţiilor financiare, elaborat de Comitetul pentru Standardele Internaţionale de Contabilitate (IASC), „bilanţul este documentul contabil de sinteză prin care se prezintă elementele de activ, datorii şi capital propriu ale persoanei juridice la încheierea exerciţiului, precum şi în celelalte situaţii prevăzute de lege. Elementele de activ şi pasiv sunt grupate în bilanţ după natură, destinaţie şi lichiditate, respectiv natură, provenienţă şi exigibilitate”.

Bilanţul contabil furnizează informaţii privind poziţia financiară a întreprinderii concretizată prin: resursele economice pe care le controlează, structura sa financiară, lichiditate şi solvabilitate, precum şi capacitatea sa de a se adapta schimbărilor mediului în care îşi desfăşoară activitatea.

Contul de rezultate sintetizează pentru o perioada de activitate dată (de obicei un exerciţiu financiar ) ansamblul fluxurilor economice generatoare de venituri ( ca surse de imbogaţire ) si cheltuieli ( ca surse de sărăcire ) . Acesta arată cum s-a ajuns de la starea patrimonială initială la cea finală , reflectate in bilanţurile de la începutul şi sfârşitul exerciţiului .

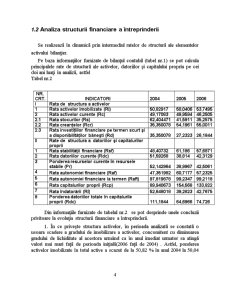

În continuare vom lua spre analiză trei ani pentru a scoate în evidenţă eficienţa cu care întreprinderea gestionează resursele materiale, financiare şi umane, eficienţă care se va reflecta corespunzător în performanţele şi poziţia sa financiară.

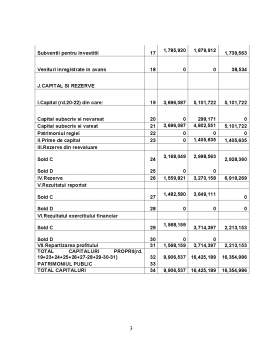

Tabel nr.1

Nr. Crt. 2003 2004 2005

A.ACTIVE IMOBILIZATE 1 2 3

I.Imobilizari necorporale 1 128,010 203,266 207250

II.Imobilizari corporale 2 11,195,393 11,705,884 12537569

III.Imobilizari financiare 3 174,021 2,552,140 4705442

ACTIVE IMOBILIZATE-TOTAL(rd. 1-3) 4 11,497,424 14,461,290 17,450,261

B.ACTIVE CIRCULANTE

I.Stocuri 5 6,940,820 6,004,840 5,294,126

II.Creante 6 3,931,746 7,824,719 8,258,758

III.Investitii financiare pe termen scurt 7 0 0

IV.Casa si conturi la banci 8 249,746 608,238 1,462,734

ACTIVE CIRCULANTE-TOTAL(rd.5-8) 9 11,122,312 14,437,797 15,015,618

C.CHELTUIELI IN AVANS 10 87,245 32,559 36,824

D.DATORII CE TREBUIE PLATITE INTR-O PERIOADA DE PANA LA 1 AN DIN CARE: 11 10,793,736 10,499,872 12,091,500

D1.Furnizori 2,777,125 3,256,285 4,469,229

D2.Salariati si alte datorii sociale si fiscale 6,286,438 6,017,104 6,198,974

D3.Alte datorii 1,730,173 1,226,483 1,423,297

E.ACTIVE CIRCULANTE NETE RESPECTIV DATORII CURENTE 12 415,821 3,970,484 2922408

F.TOTAL ACTIVE MINUS DATORII CURENTE(rd. 4+12-17) 13 10,127,325 16,551,863 18,633,106

G.DATORII CE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE 1 AN 14 220,788 126,673 129,934

H.PROVIZIOANE PENTRU RISCURI SI CHELTUIELI 15 0 0 0

Preview document

Conținut arhivă zip

- Analiza Economico Financiara.doc

Alții au mai descărcat și

Cap I. Activitatea de producţie şi comercializare la S.C. RED-IMPEX S.R.L. 1.1. Prezentarea societăţii S.C. RED-IMPEX S.R.L. Societatea...

I. Prezentarea societăţii comerciale ,,Întreprinderea are un rol hotărâtor în dezvoltarea economică a oricărei ţări, în determinarea potenţialului...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Contabilitatea, ca activitate specializata în masurarea, evaluarea, cunoasterea, gestiunea si controlul activelor, datoriilor si capitalurilor...

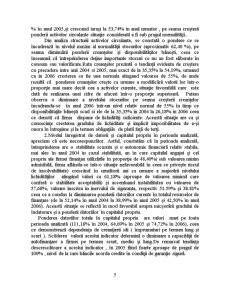

Structura activului Precizari: - Analiza structurii patrimoniale a fost realizata la nivel de bilant financiar; - Valorile din bilantul...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Cap 1. Analiza economico-financiară. 1.1. Necesitatea analizei economico-financiare. Prefacerile care au loc afectează toate sectoarele de...

CAPITOLUL I . CONCEPTUL ŞI IMPORTANŢA ANALIZEI ECONOMICO-FINANCIARE 1.1 Concept. Definiţie Analiza este acea operaţiune logică de descompunere...

INTRODUCERE Informaţia economică reprezintă un element indispensabil al progresului fiind prezent în toate domeniile de activitate. Informaţia...

Capitolul 1. Introducere în analiza economico – financiară 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare...