Cuprins

- Introducere: Consideratii generale. . 4

- Capitolul 1 : Necesitatea ,rolul si functiile analizei economico-financiare (AEF). 5

- 1.1 Functiile analizei economico-financiare.6

- 1.2 Principiile de efectuare ale analizei economico-financiare.6

- 1.3 Metode de analiza economico-financiare.7

- 1.4 Sursele de date ale analizei economico-financiare.8

- 1.5 Sistemul de indicatori a analizei economico-financiare.10

- Capitolul 2: Diagnosticul financiar.14

- 2.1 Consideratii generale.14

- 2.2 Diagnosticul financiar.15

- 2.3 Analiza structurii bilantului.16

- 2.3.1. Analiza ratelor de structură ale activului.16

- 2.3.2.Analiza ratelor de structură ale pasivului.18

- 2.4. Analiza soldurilor intermediare de gestiune.21

- 2.5 Analiza echilibrului financiar.24

- 2.6 Analiza lichiditatii societatii.28

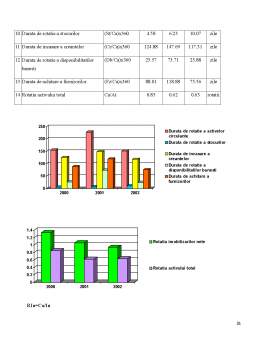

- 2.7 Analiza ratelor de gestiune.30

- 2.8 Analiza ratelor de rentabilitate.33

- 2.9 Analiza pragului de rentabilitate din exploatare si analiza riscului de faliment.35

- Capitolul 3: Modelul CEMATT.41

- 3.1 Tipuri si modele de analiza diagnostic.41

- 3.2 Modelul CEMATT.41

- 3.3 Modelul bazat pe indicatori cantitativi.43

- 3.4 Utilizarea sistemelor expert in analiza diagnostic.44

- 3.5 Componentele sistemelor expert de analiza diagnostic a firmei.44

- 3.6 Baza de reguli.46

- 3.7 Concluziile diagnosticului financiar.47

- Bibliografie.49

Extras din proiect

Introducere:Consideratii generale

Diagnosticul economico-financiar reprezinta un instrument managerial ,care permite formularea unor judecati de valoare, calitative si cantitative ,privind starea ,dinamica si perspectivele in afaceri ale unui agent economic. Analiza diagnostic reprezinta un instrument utilizat de manageri pentru examinarea unui organism economic ,in vedearea identificarii si rezolvarii problemelor ,actuale si potentiale ale acestuia. Activitatea de diagnosticare economico-financiara este deosebit de complexa ,deoarece acelasi efect poate fi general de cauze diferite ,efecte diferite se pot combina intr-un mod complex ,insusiri esentiale se pot asocia cu unele neesentiale ,secundare sau intamplatoare. Analiza diagnostic este necesara atunci cand unitatea este in dificultate ,in vederea identificarii cauzelor si masurilor de remediere a disfunctionalitatilor ,cel putin aparent in conditii normale. In acest din urma caz ,analiza diagnostic va viza identificarea posibilitatilor de ameliorare a performantelor ,precum si a tendintelor generatoare de disfunctionalitati in viitor. Se considera ca analiza diagnostic este indispensabila atunci cand:

- Sunt initiate actiuni de restructurare industriala/privatizare;

- Se realizeaza asocieri ,se constituie societati mixte ,se initiaza colaborari cu parteneri straini;

- Se constata o situatie de criza in cadrul unitatii;

- Se urmareste imbunatatirea controlului preventiv;

- Se incheie sau se reinnoiesc contracte manageriale;

- Se solicita imprumuturi bancare sau subventii bugetare;

Capitolul 1: Necesitatea ,rolul si functiile analizei economico-financiare (AEF).

AEF constuituie un instrument managerial ,care ajuta condurerea intreprinderii la cunoasterea fenomenelor ,legaturilor directe dintre fenomene ,la intelegerea trecutului si prezentului in vederea fundamentarii obiecti-velor strategice de mentinere si de dezvoltare a intreprinderii intr-un mediu concurential. Analiza financiara are ca obiectiv evidentierea modalitatilor de realizare a echilibrului financiar ,a etapelor valorificarii capitalului financiar si treptelor de acumulare baneasca de formare a rezultatului financiar final. In acest context ,AEF presupune descompunerea fenomenelor si proceselor ce se produc la intreprindere in partile lor componente ,evaluarea corelatiei dintre acestea ,evidentierea factorilor si cauzelor care determina genera si evolutia lor ,toate acestea reprezentand fundamentul deciziilor de dezvoltare viitoare.

Analiza financiara ajuta la identificarea activitatii nesatisfacatoare si la stabilirea masurilor care vor influenta rezultatele activitatii intreprinderii. Se cunosc urmatoarele etape a realizarii muncii de analiza:

1. Delimitarea obiectului analizei, care poate fi: rentabilitatea, lichiditatea si solvabilitatea intreprinderii, pozitia intreprinderii pe piata, autonomia financiara si capacitatea de imprumut a acesteia.

2. Descompunerea in elemente structurale a obiectului analizat cu scopul evidentierii factorilor care il influenteaza, stabilirii cauzelor aparitiei acestora, elaborarea masurilor de actiune in vederea corectarii situatiei create si care vor contribui, in viitor, la sporirea eficientei economice.

Obiectivele de baza ale AEF constau in:

- Acumularea informaţiei privind situatia intreprinderii pe piata interna si externa, nivelul competitivitatii acesteia;

- Informarea intreprinderii despre cerintele standardelor si nivelul concurentei pe diferite piete;

- Diagnoza si reglarea activitatii intreprinderii;

- Descoperirea si mobilizarea rezervelor interne de sporire a performantelor financiare;

- Intarirea autonomiei economico-financiare;

- Cresterea eficientei economice;

- Fundamentarea deciziilor financiare.

1.1 Functiile analizei economico-financiare

Functiile analizei economico-financiare sunt:

1. De informare (pozitia intreprinderii pe piata, desfasurarea activitatii acesteia privitor la normele si standardele existente, nivelul concurential pe diverse piete);

2. De evaluare a potentialului tehnico-economic;

3. De realizare a relatiilor economice cu mediul extern;

4. De realizare a gestiunii eficiente a patrimoniului.

AEF permite evaluarea situatiei financiare a intreprinderii, nivelului riscului la intreprindere, capacitatea intreprinderii de a genera profit, eficienta utilizarii activelor intreprinderii, oportunitatile de dezvoltare.

AEF se clasifica in AEF interna si AEF externa. AEF interna este efectuata de catre angajatii intreprinderii avand drept surse informationale documentaaia interna a intreprinderii. Analiza financiara externa se efectueaza de catre experti in exteriorul intreprinderii cu un acces limitat la informaaia interna a intreprinderii.

1.2 Principiile de afectuare ale analizei economico-financiare

Principiile de efectuare ale analizei economico-financiare sunt:

1. Planificarea procesului de analiza – executarea analizei trebuie sa determine scopul analizei, indicatorii utilizati, metodologia de calcul a indicatorilor, valorile normative sau asteptate ale indicatorilor;

2. Efectuarea analizei de la general la practic – la inceput se determina caracteristicile generale ale obiectivului analizat, apoi se analizeaza partile componente;

3. Analiza mai detaliata a abaterilor valorilor indicatorilor de la valorile normative sau planificate – executarea analizei trebuie sa determine factorii, ce au condus la aparitia abaterilor;

4. Selectarea corecta a indicatorilor – fiecare indicator trebuie sa caracterizeze un anumit aspect al activitatii si pentru fiecare indicator trebuie prezentate valorile de comparare.

Preview document

Conținut arhivă zip

- Analiza Economico-financiara a unei Intreprinderi.docx

Alții au mai descărcat și

I. NOȚIUNI INTRODUCTIVE PRIVIND MANAGEMENTUL BAZAT PE VALOARE I.1. Nevoia apariției managementului bazat pe valoare Pe măsura dezvoltării în timp...

INTRODUCERE Creşterea gradului de complexitate a activităţii economice a întreprinderilor, în contextul mecanismelor pieţei, are implicaţii...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

INTRODUCERE Performanţa economică reprezintă o modalitate superioară de exprimare a eficienţei economice a unei activităţi. Prin eficienţa...

INTRODUCERE Informaţia economică reprezintă un element indispensabil al progresului fiind prezent în toate domeniile de activitate. Informaţia...

Introducere Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, performanţele acesteia obţinute în procesul desfăşurării activităţii...

1.MOTTO ”Cu bani poti sa ai orice, se spune. - Nu, nu se poate. Poti sa cumperi mancare, dar nu pofta; medicamente, dar nu sanatate; paturi moi,...

Compania EXIMTUR, fondată în anul 1993 la Cluj Napoca, a cunoscut o dezvoltare continuă, extinzându-și rețeaua de agenții proprii în orașe...

Te-ar putea interesa și

Introducere Prin elaborarea acestei lucrări mi-am propus să evidențiez impactul tehonologiilor moderne în alcătuirea analizelor...

CAPITOLUL I_Fundamentele teoretico-metodologice ale strategiilor 1.1 Conceptul de strategie. Strategiile reprezinta programul general de actiune...

1. Prezentarea generală a societăţii comerciale „Design Construct” SA Societatea comercială „Design Construct” S.A. a fost înregistrată în...

Capitolul 1 Prezentarea întreprinderii : SURSAL S.A 1.1. Scurt istoric Compania Sursal SA a fost inființată în anul 1908 și este cotată la Bursa...

1. Analiza ratei cheltuielilor totale a unei intreprinderii 1. ”gi 2. ”rci 2.1. ”pi 2.2 ”ci unde: - structura veniturilor dupa natura...

1. Prezentare generală a SC Contex SA SC Contex SA este o societate comerciala pe actiuni, infiintata in anul 1991, in baza Legii 31/1990 si a...

Introducere Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, performanţele acesteia obţinute în procesul desfăşurării activităţii...