Cuprins

- Data aplicaţiei şi cerinţele 3

- Situaţia elementelor patrimoniale 4

- Bilanţul financiar 5

- 1. Analiza structurii patrimoniului firmei 7

- 2. Analiza structurii capitalui firmei 11

- 2.1. După criteriul exigibilităţii 11

- 2.2. După forma de proprietate 12

- 3. Analiza fondului de rulment 14

- 3.1. Analiza fondului de rulment prim metoda ratelor 15

- 4. Analiza necesarului de fond de rulment 17

- 5. Analiza trezoreriei nete 17

- 6. Analiza lichidităţii şi solvabilităţii 18

- Anexa 1 – Bilanţul contabil 20

- Bibliografie 21

Extras din proiect

ANALIZA RATELOR DE STRUCTURĂ ALE BILANŢULUI

LA S.C. PRACTIC S.A.

Societatea comercială S.C. PRACTIC S.A. dispune de următoarele :

- imobilizări necorporale 100.000N + 10.000n

- creanţe 25.000N + 12.000n

- prime legate de capital 8.000N + 3.000n

- furnizori 50.000N + 6.000n

- imobilizări financiare 50.000N + 5.000n

- cheltuieli înregistrate în avans 1.000N + 1.000n

- venituri înregistrate în avans 1.700N + 5.000n

- materii prime 10.500N + 1.700n

- provizioane reglementate 25.000N + 7.000n

- imobilizări corporale 350.000N + 15.000n

- diferenţe din reevaluare 2.000N + 3.000n

- capital social 375.000N + 10.000n

- produse finite 8.200N + 2.300n

- prime privind rambursarea obligaţiunilor 3.000N + 2.500n

- rezerve 10.000N + 5.000n

- disponibilităţi 27.000N + 18.000n

- provizioane pentru riscuri şi cheltuieli 35.000N + 25.000n

- împrumuturi şi datorii asimilate 70.000N + 5.000n

- titluri de plasament 2.000N + 1.500n

Pe baza datelor să se reconstituie bilanţul contabil al societăţii comerciale, după care să se facă analiza ratelor de structură ale bilanţului

Notă : N = ultimele 2 cifre ale CNP

n = ultima cifră din numărul BI/CI

Rezolvare :

CNP : 2870430180049

Nr. CI :

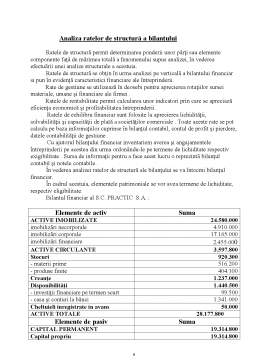

Situaţia elementelor patrimoniale ale S.C. PRACTIC S.A. se prezintă astfel :

Elemente patrimoniale Sume Total

- imobilizări necorporale 100.000x49 + 10.000x1 4.910.000

- creanţe 25.000x49 + 12.000x1 1.237.000

- prime legate de capital 8.000x49 + 3.000x1 395.000

- furnizori 50.000x49 + 6.000x1 2.456.000

- imobilizări financiare 50.000x49 + 5.000x1 2.455.000

- cheltuieli înregistrate în avans 1.000x49 + 1.000x1 50.000

- venituri înregistrate în avans 1.700x49 + 5.000x1 88.300

- materii prime 10.500x49 + 1.700x1 516.200

- provizioane reglementate 25.000x49 + 7.000x1 1.232.000

- imobilizări corporale 350.000x49 + 15.000x1 17.165.000

- diferenţe din reevaluare 2.000x49 + 3.000x1 101.000

- capital social 375.000x49 + 10.000x1 18.385.000

- produse finite 8.200x49 + 2.300x1 404.100

- prime privind rambursarea obligaţiunilor 3.000x49 + 2.500x1 149.500

- rezerve 10.000x49 + 5.000x1 495.000

- disponibilităţi 27.000x49 + 18.000x1 1.341.000

- provizioane pentru riscuri şi cheltuieli 35.000x49 + 25.000x1 1.740.000

- împrumuturi şi datorii asimilate 70.000x49 + 5.000x1 3.435.000

- titluri de plasament 2.000x49 + 1.500x1 99.500

Preview document

Conținut arhivă zip

- Analiza Economico - financiara la SC Practic SA.doc

Alții au mai descărcat și

Introducere Analiza financiară ajută la identificarea activităţii nesatisfăcătoare a întreprinderii şi la stabilirea măsurilor care vor influenţa...

I. Prezentarea societăţii comerciale ,,Întreprinderea are un rol hotărâtor în dezvoltarea economică a oricărei ţări, în determinarea potenţialului...

CAPTOLUL Ι Analiza rentabilitatii intrepinderii CONTUL DE PROFIT SI PIERDERE al societatii Piramida SRL Nr crt Denumirea indicatorilor Anul 2007...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Capitolul I Analiza documentelor financiar - contabile de sinteză Capitolul I 1. Analiza documentelor financiar - contabile de sinteză...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Obiectivele cursului Analiza, în general, înseamnă o metodă de cercetare ce constă în descompunerea unui obiect sau fenomen în părţile componente...

Te-ar putea interesa și

INTRODUCERE Actualitatea temei de cercetare. Riscul este o componenta fireasca a vieții economico-sociale, care are la origine cauze multiple și...

INTRODUCERE Actualitatea temei: Trecerea la econimia de piaţă este condiţionată, decisiv, de implementarea în toate componentele economiei a...

I. CADRUL ACTIVITATII DE EVALUARE, STANDARDELE SI PRINCIPIILE DE EVALUARE. PROCESUL DE EVALUARE 1.1 Cadrul activitatii de evaluare Activitatea...

I. ANALIZA CRIMINALITĂŢII INFORMATICE, ECONOMICO- FINANCIARĂ ŞI CIBERNETICĂ Nu există, până în prezent, o definiţie a criminalităţii...

INTRODUCERE Prezenta lucrare îsi propune să analizeze situația economico-financiară, potențialul intern si mediul său de afaceri a S.C. PANEX GRUP...

CAPITOLUL I. PRINCIPII GENERALE ÎN ACTIVITATEA DE CREDITARE ; ANALIZA ACTIVITĂŢII CLIENŢILOR BĂNCII 1.1. UTILIZAREA NORMELOR ŞI A PRINCIPIILOR DE...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

Introducere Structura, intenţiile şi scopul acestei lucrări sunt axate pe analiza şi cercetarea problemelor actuale şi de perspectivă, în ceea ce...