Extras din proiect

Analiza financiara are ca obiectiv determinarea punctelor slabe si tari ale firmei pornind de la analiza exercitiului financiar incheiat. Ca documente se bazează pe bilant si pe contul de profit si pierdere.

Principalele actiuni ale unei analize financiare pot fi structurate in urmatoarea succesiune:

- analiza ehilibrului financiar pe baza de bilant;

- analiza marjelor de rentabilitate pe baza contului de profit si pierdere

- diagnosticul financiar al rentabilitatii si riscului;

- analiza fluxurilor financiare pe baza tabloului de finantare.

Concluziile analizei financiare fundamenteaza intreaga politica economica si financiara a unei firme si motiveaza comportamentul tuturor partenerilor externi ai intreprinderii.

Analiza pe baza bilanţului patrimonial

Bilanţul patrimonial (financiar)

Bilanţul patrimonial reprezintă un instrument de analiză realizat prin retratarea bilanţului contabil. Problemele principale ale analizei poziţiei financiare a întreprinderii rezolvate prin apelarea la bilanţul patrimonial sunt:

- determinarea patrimoniului net;

- analiza structurii financiare;

- determinarea lichidităţii şi solvabilităţii;

- stabilirea gradului de îndatorare etc.

Principalii utilizatori ai informaţiilor furnizate de bilanţul patrimonial sunt:

- acţionarii, interesaţi să cunoască valoarea patrimoniului;

- creditorii, care privesc patrimoniul ca o garanţie pentru creditele acordate;

- potenţialii investitori şi creditori.

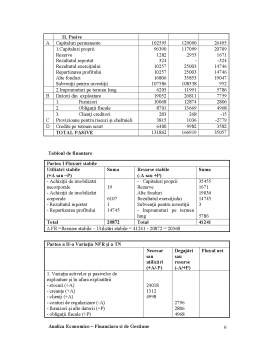

Structura bilanţului financiar presupune gruparea elementelor patrimo¬niale în cele două mari categorii: activ şi pasiv, astfel:

ACTIV:

I. Active imobilizate, din care:

1. Imobilizări necorporale

2. Imobilizări corporale

3. Imobilizări financiare

II. Active circulante, din care:

1. Stocuri

2. Creante

3. Investitii financiare

4. Disponibilitati

PASIV:

I. Capitaluri proprii, din care:

1. Capital social

2. Rezerve

3. Rezultatul exerciţiului

4. Subvenţii

5. Provizioane pentru riscuri si cheltuieli, pentru o perioada mai mare de un an (care au caracter de rezerve)

II. Datorii pe termen lung

III. Datorii pe termen scurt, din care:

1. Credite pe termen scurt

2. Obligaţii

3. Provizioane pentru riscuri şi cheltuieli, pen¬tru o perioadă mai mică de un an

Preview document

Conținut arhivă zip

- Analiza Economico - Financiara si de Gestiune.doc

Te-ar putea interesa și

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

INTRODUCERE Actualitatea temei de cercetare. Riscul este o componenta fireasca a vieții economico-sociale, care are la origine cauze multiple și...

Introducere Tranziţia la economia de piaţă împreună cu schimbările din societate au dus la reconsiderarea tuturor aspectelor vieţii economice a...

CAPITOLUL 1. BILANŢUL – DEFINIŢIE, CONCEPTE, ISTORIC, GENERALITĂŢI 1.1 SCURT ISTORIC AL EVOLUŢIEI CONTABILITĂŢII Evoluţia contabilităţii a fost...

Introducere Prin elaborarea acestei lucrări mi-am propus să evidențiez impactul tehonologiilor moderne în alcătuirea analizelor...