Cuprins

- 1. OBIECT DE ACTIVITATE 3

- 1.1. ELEMENTE DE IDENTIFICARE 3

- 1.2. SCURT ISTORIC 3

- 1.3. OBIECT DE ACTIVITATE 3

- 1.4. PRINCIPALII INDICATORI TEHNICO – ECONOMICI 4

- 1.5. EVOLUŢIA CAPITALULUI SOCIAL 4

- 1.6. PREZENTAREA INSTRUMENTELOR DE ANALIZĂ FINANCIARĂ 4

- 2. ANALIZA STRUCTURII FINANCIAR - PATRIMONIALE A FIRMEI 67

- 2.1. ANALIZA STRUCTURII PASIVULUI 67

- 2.1.1. Structura resurselor pe termene de exigibilitate 67

- 2.1.2. Structura resurselor pe surse de provenienţă 71

- 2.2. ANALIZA STRUCTURII ACTIVULUI 77

- 2.2.1. Analiza structurii activelor permanente 77

- 2.2.2. Analiza structurii activelor curente 81

- 3.3. APRECIEREA GLOBALĂ A STRUCTURII FINANCIARE A FIRMEI 88

- 3.ANALIZA ECHILIBRULUI FINANCIAR 92

- 3.1. ANALIZA ECHILIBRULUI PE BAZA DE BILANT FINANCIAR 92

- 3.1.1. Indicatori absoluti ai echilibrului financiar 92

- 3.1.2.Analiza echilibrului prin ratele de finantare 100

- 3.1.3. Analiza prin valoarea patrimoniala neta 103

- 3.2. ANALIZA DINAMICA A ECHILIBRULUI PRIN BILANT FINANCIAR 104

- 3.2.1. Analiza fluxului net de trezorerie 104

- 3.2.2. Analiza prin intermediul ratelor de fluxuri 105

- 3.3. ANALIZA ECHILIBRULUI PE BAZA DE BILANT FUNCTIONAL 106

- 3.3.1. Aprecierea echilibrului permanent 109

- 3.3.2. Aprecierea echilibrului curent 109

- 3.3.3. Aprecierea echilibrului global 110

- 3.4. ANALIZA DINAMICA PRIN TABLOUL DE VARIATIE A TREZORERIEI 110

- 3.5. APRECIEREA GLOBALA A ECHILIBRULUI FINANCIAR AL FIRMEI 112

- 4. ANALIZA GESTIUNII FINANCIARE.64

- 4.1. ANALIZA RATELOR GENERALE DE GESTIUNE 114

- 4.1.1. Gestiunea generală a capitalurilor 115

- 4.1.2. Gestiunea generală a activelor 119

- 4.2. GESTIUNEA STOCURILOR 124

- 4.2.1. Analiza gestiunii stocurilor totale 124

- 4.2.2. Analiza gestiunii stocurilor pe elemente componente 125

- 4.2.3. Explicarea modificării rotaţiei stocurilor 128

- 4.3. GESTIUNEA CREANŢELOR 129

- 4.3.1. Analiza gestiunii creanţelor curente 129

- 4.3.2. Analiza gestiunii creanţelor din exploatatre 130

- 4.3.3. Analiza gestiunii creditului - client 131

- 4.4. GESTIUNEA DATORIILOR 133

- 4.4.1. Analiza gestiunii datoriilor curente 133

- 4.4.2. Analiza gestiunii datoriilor din exploatare 134

- 4.4.3. Analiza gestiunii creditului – furnizor 135

- 4.5. GRUPAREA ŞI COMPARAREA RATELOR DE GESTIUNE 137

- 4.6. APRECIEREA GLOBALĂ A GESTIUNII FINANCIARE A FIRMEI 138

- 5. ANALIZA RISCURILOR FIRMEI 141

- 5.1. ANALIZA RISCULUI DE EXPLOATARE 141

- 5.2. ANALIZA RISCULUI FINANCIAR 142

- 5.2.1. Analiza pe baza volumului de activitate 142

- 5.2.2. Analiza riscului financiar pe baza efectului de levier 143

- 5.3. ANALIZA RISCULUI DE FALIMENT 144

- VALOAREA 144

- FUNCŢIEI 144

- 5.4. ANALIZA BONITATII RATELOR PRIN METODA RATELOR 145

- 5.4.1. Analiza lichiditatii 145

- 5.4.2. Analiza solvabilitatii firmei 148

- 5.5. APRECIEREA GLOBALĂ A RISCURILOR FIRMEI 154

- 6. ANALIZA RANDAMENTULUI FINANCIAR AL FIRMEI 156

- 6.1. ANALIZA PROFITABILITATII PE BAZA RATELOR DE MARJA 156

- 6.1.1. Analiza profitabilitatii resurselor consumate 156

- 6.1.2. Analiza profitabilitatii veniturilor 158

- 6.1.3. Analiza rentabilitatii comerciale 160

- 6.2. ANALIZA RENTABILITATII 162

- 6.2.1. Analiza rentabilitatii economice 162

- 6.2.2. Analiza rentabilitatii financiare 166

- 6.4. APRECIEREA GLOBALA A RANDAMENTULUI FINANCIAR 169

Extras din proiect

1.1. ELEMENTE DE IDENTIFICARE

1. Denumirea : S.C. ALFAR S.A. Arad;

2. Sediul social: C. Zimandului, nr. 3, Arad;

3. Telefon/fax: 057/234512

4. Nr. înregistrare O.R.C.: J02/168/91;

5. Cod fiscal: R 1677562

6. Forma juridică: - persoană juridică română;

- societate pe acţiuni;

- capital privat

7. Durata de funcţionare: nelimitată

1.2. SCURT ISTORIC

S.C. “ALFAR” S.A. a fost înfiinţată în anul 1991, profilul iniţial de activitate fiind cultivarea şi producerea legumelor de seră (tomate, castraveţi, ardei, fasole), producerea ciupercilor precum şi conservarea acestora într-o fabrică proprie. Iniţial, produsele au fost destinate numai judeţului Arad. Ulterior, piaţa de desfacere s-a lărgit la nivelul întregii ţării, produsele fiind destinate chiar şi exportului. Partenerii externi ai firmei sunt din ţări precum: Austria, Cehia, Germania.

Gama produselor s-a lărgit în timp prin diversificarea culturilor. Alături de culturile iniţiale s-au mai realizat culturi de varză, salată, gulie, conopidă, vinete, etc. O parte din materia primă este importată din Olanda şi Ungaria.

Transportul mărfurilor se realizează pentru mărfurile destinate partenerilor interni cu mijloacele clienţilor, iar pentru produsele exportate cu mijloacele proprii.

1.3. OBIECT DE ACTIVITATE

Obiectul de activitate constă în:

- producţie:

- producerea răsadului:

- cultivarea şi producerea legumelor;

- producerea ciupercilor;

- producerea conservelor;

- comerţ:

- comercializarea en-gros a produselor atât la clienţi cât şi prin magazinele proprii;

- alte activităţii specifice

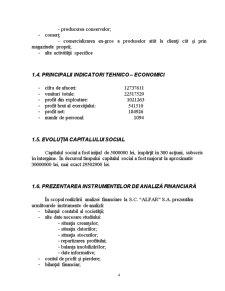

1.4. PRINCIPALII INDICATORI TEHNICO – ECONOMICI

- cifra de afaceri: 12737611

- venituri totale: 22517529

- profit din exploatare: 1021263

- profit brut al exerciţiului: 541510

- profit net: 184926

- număr de personal: 1094

1.5. EVOLUŢIA CAPITALULUI SOCIAL

Capitalul social a fost iniţial de 5000000 lei, împărţit în 300 acţiuni, subscris în întergime. În decursul timpului capitalul social a fost majorat la aproximativ 30000000 lei, mai exact 29502900 lei.

1.6. PREZENTAREA INSTRUMENTELOR DE ANALIZĂ FINANCIARĂ

În scopul realizării analizei financiare la S.C. “ALFAR” S.A. prezentăm următoarele instrumente de analiză:

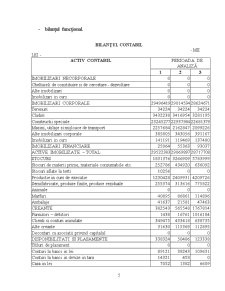

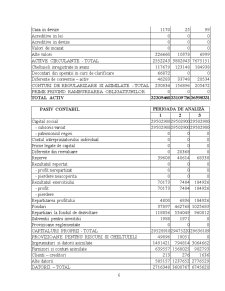

- bilanţul contabil al societăţii;

- alte date necesare studiului:

- situaţia creanţelor;

- situaţia datoriilor;

- situaţia stocurilor;

- repartizarea profitului;

- balanţa imobilizărilor;

- date informative;

- contul de profit şi pierdere;

- bilanţul financiar;

Preview document

Conținut arhivă zip

- Analiza Financiara a Firmei SC Alfar SA - Arad.doc

Alții au mai descărcat și

INTRODUCERE Creştererea gradului de complexitate a activităţii economice a întreprinderilor, in contextul mecanismelor pietei, are implicatii...

INTRODUCERE Prezenta lucrare işi propune sa analizeze diagnosticul financiar al rentabilităţii şi riscului la Compexit Trading SRL Cluj Napoca....

INTRODUCERE Managementul performant al unei intreprinderi care isi desfasoara activitatea intr-un mediu concurential necesita adoptarea unor...

INTRODUCERE Punctul de plecare în analiza structurii capitalului este de a cunoaste daca valoarea unei societati rezulta dintr-o alegere...

1. SINTEZA ANALIZEI DIAGNOSTIC A SC TURISM FELIX SA 1.1. PREZENTAREA GENERALĂ A S.C. TURISM FELIX S.A A. Elemente de identificare a) Denumire:...

INTRODUCERE Astăzi concurenţa are un rol foarte important în viaţa de zi cu zi, fie că este vorba de planul economic, social, politic sau...

CAPITOLUL 1. REZULTATUL FINANCIAR AL ÎNTREPRINDERII 1.1. Definire şi delimitări ale noţiunii În literatura de specialitate profitul, în sens...

INTRODUCERE In conditiile economiei de piata, activitatea tuturor agentilor economici este expusa, intr-o masura mai mica sau mai mare, riscurilor...