Cuprins

- 1.PREZENTAREA SOCIETATII

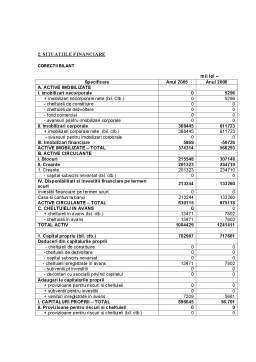

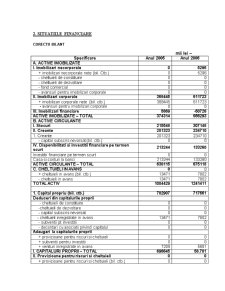

- 2. SITUATIILE FINANCIARE

- 3. ANALIZA RATELOR DE STRUCTURA ALE BILANTULUI

- 4. ANALIZA BONITATII FINANCIARE A INTREPRINDERII

Extras din proiect

1.SCURT ISTORIC SI PREZENTAREA SOCIETATII

Scurt istoric al S.C. ALCOM S.A.

In literatura economica pentru a desemna o activitate de productie sau de prestari de servicii, comert, desfasurata de o persoana juridica se foloseste notiunea de intreprindere cat si cea de firma. Argumentele se fundamenteaza pe dualitatea notiunii de firma , aceasta fiind prezentata de unii autori pe de-o parte, ca fiind un nume, sub care o persoana juridica sau fizica exercita o anumita activitate economica iar pe de alta parte ca un agent economic ce produce bunuri sau servicii destinate pietei. Aceeasi autori utilizeaza notiunea de intreprindere ca fiind o unitate economica cu personalitate juridica ce produce anumite bunuri si/sau servicii avand o organizare tehnologica specifica, o conducere unica si gestiune economica si financiara. Semnificatia acestui cuvant este aceea ca intreprinzatorul este o persoana sau un grup de persoane ce intreprinde ceva, cu un anumit scop economic: infiinteaza si conduce o afacere , o activitate economica, o dezvolta, produce bunuri si servicii pentru un anumit sector al pietei. Firmele multinationale au rol de actori cheie in sistemul economiei mondiale, contribuind la structura sa.

S.C. Alcom S.A. este o societate cu capital majoritar de stat, înfiinţată prin Decizia Prefecturii nr. 492/12 noiembrie1990 în baza Legii 15/90, pe structura fostei Intreprinderi Comerciale de Stat pentru Marfuri Alimentare.

La data infiintarii, inregistrata la O.R.C. Timis sub nr. J/35/56/18.02.1991, S.C. Alcom S.A. detinea un numar de 295 unitati comerciale cu un numar de 1498 salariati si un capital social de 121.748 mii lei.

Odata cu aparitia Decretului-Lege 54/90 o parte din unitati s-au privatizat transformandu-se in “intreprinderi mici” care apoi s-au transformat in S.R.L-uri pe baza Legii31/91. Astfel au plecat un numar de 85 unitati cu 761 salariati.

In 1991, dupa aparitia H.G. 765/90, s-a procedat la predare catre unitatile producatoare a magazinelor specializate, dupa cum urmeaza :

- La Industria Carnii Timis, un numar de 26 magazine si 100 angajati;

- La Industria de morarit si panificatie, actualmente “Bega Pam S.A.”, 14 unitati cu 69 salariati;

- La Trustul IAS, 6 unitati cu 29 salariati;

- La Combinatul Agroindustrial Comtim, 5 unitati cu 10 salariati;

- La ICRA-Timisoara, o unitate cu 5 salariati;

- La Piscicola-Timisoara, o unitate cu un salariat;

- La Industria Laptelui, 5unitati cu 14 salariari;

- La Apemin-Buzias, o unitate cu 5 salariati.

In total, au plecat astfel 59 magazine si 233 salariati.

In continuare, societatea mai ramane cu 51 de magazine si 504 salariati, la 31.dec.1992.

In perioada urmatoare, au mai fost disponibilizate unele unitati si scoase la licitatie pentru inchiriere, iar o alta parte pentru locatie de gestiune, sau chiar s-a renuntat la cele care erau cu chirie de la alte persoane fizice sau juridice. De asemenea, s-a redus in mod proportional si personalul, prin mijloace naturale in majoritatea cazurilor, respectiv prin pensionare sau retragerea din activitate.

Prezentarea societatii

Denumirea societatii: S.C. ALCOM S.A. TIMISOARA

Forma juridica: S.C. ALCOM S.A. este persoana juridica romana, avand forma juridica de societate pe actiuni.

Sediul societatii: Str. Proclamatia de la Timisoara; Nr.7; Timisoara

Obiectul de activitate: comert cu amanuntul in magazine nespecializate cu vanzare predominanta de produse alimenatare, bauturi si tutun.

Forta de munca: 70 angajati

S.C. ALCOM S.A. este o societate organizata pe compartimente subordonate managerului, respectiv contabilului sef pentru sectorul financiar contabil si sefului de serviciu comercial pentru reteaua operativa de magazine.

Relatiile dintre compartimente sunt generate de natura activitatii si necesitatea corelarii acestora in vederea realizarii in conditii optime a atributiunilor fiecarui compartiment.

Compartimentele, birourile, respectiv serviciile sunt conduse de sefi de compartimente, care raspund de activitatea subordonatilor fata de managerul societatii sau contabilul sef, functie de subordonarea domeniului respectiv de activitate.

Activitatea magazinelor este coordonata de compartimentul comercial, sub directa subordine a managerului. Independenta acestora este limitata de modul de organizare, astfel daca procurarea marfii se face centralizat si achitarea acesteia se face la fel.

Astfel, magazinele depun incasarile zilnice in caseria centrala a societatii, care face predarea acestora catre banca, iar compartimentul financiar opereaza platile la furnizori, buget, sau alte obligatii.

Evidenta gestiunilor se tine de catre magazine pana la raport de gestiune, iar contabilitatea propriu-zisa este asigurata de compartimentul “Evidenta gestiunii”, care duce gestiunile pana la o balanta lunara a caror insumare se confrunta tot lunar cu contabilitatea sintetica a societatii.

Prin compartimentul “Revizie gestiuni” se asigura controlul gestionar, efectuandu-se inventare inopinante, precum si ori de cate ori este nevoie, in cazuri de spargeri, predari de gestiuni sau controale impuse.

Preview document

Conținut arhivă zip

- Analiza Financiara a Intreprinderii.doc

Alții au mai descărcat și

PREZENTAREA GENERALĂ A S.C. COMERŢ S.R.L. Analiza economico-financiară detectează eventualele stări de dezechilibru financiar precum şi cauzele...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA FIRMEI 1.1 DATE DE IDENTIFICARE 1. Denumirea S.C. MORIŢA S.A STEI 2. Sediul Str Unirii nr.3 3 Forma juridică...

Analiza structurii contului de profit si pierdere a intreprinderii Analiza structurii veniturilor si dinamicii acestora Indicatori Valoare 2006...

Introducere Lucrarea de fata are ca obiectiv analiza evolutiei financiare a companiei Johnson&Johnson, un jucator important in industria...

Introducere Activitatea oricarei firme, in contextul reformei si al tranzitiei la economia de piata, se desfasoara intr-un mediu dinamic si...

I.PREZENTAREA GENERALA A FIRMEI ENERGOMONTAJ S.A este o societate romaneasca cu capital integral privat, avand ca domeniu principal de activitate...

I Analiza echilibrului financiar al intreprinderii 1.1 Analiza pozitiei financiare Analiza financiara este o activitate complexa, ce se...

Cap I. Introducere Scurta prezentare Compania Antibiotice este cel mai important producator roman de medicamente generice. Portofoliul de peste...

DENUMIRE: S.C SEVERNAV S.A DROBETA TURNU SEVERIN ADRESA: Romania, Drobeta Turnu Severin, Calea Timisoara, nr. 204 POZITAIA ACTUALA IN SECTOR A...