Cuprins

- Capitolul 1: Introducere 3

- Capitolul 2: Analiza poziţiei financiare 4

- 2.1 Fondul de rulment 4

- 2.2 Nevoia de fond de rulment NFR) 5

- 2.3 Trezoreria neta (TN) 6

- Capitolul 3: Analiza performanţei financiare 7

- 3.1 Soldurile intermediare de gestiune 7

- Capitolul 4: Analiza cash-flow-urilor 15

- 4.1 Cash – flow – ul întreprinderii 15

- 4.2 Cash-flow-ul disponibil 17

- Capitolul 5: Diagnosticul rentabilității 18

- 5.1 Rata rentabilității economice 19

- 5.2 Rata dobânzii 19

- 5.3 Rata rentabilității financiare 19

- 5.4 Descompunerea ratelor de rentabilitate 20

- 5.5 Efectul de levier 21

- Capitolul 6. Diagnosticul riscului 22

- 6.1 Pragul de rentabilitate 22

- 6.2 Riscul de faliment 23

- Capitolul 7: Concluzii 25

- Bibliografie 25

Extras din proiect

Capitolul 1: Introducere

Antibiotice Iași (BVB: ATB) este o companie farmaceutică din România, fondată în 1955. Este o societate pe acțiuni în curs de privatizare, acționarul majoritar fiind statul român, prin intermediul A.V.A.S. (Agenția pentru valorificarea activelor statului). Compania este listată la Bursa de Valori București, la Categoria I, sub simbolul ATB și are o capitalizare bursieră de peste 900 milioane RON. În decembrie 2008, societatea era evaluată la peste 130 milioane de euro.

Antibiotice Iași ocupa la finele anului 2005 locul al treilea în rândul producătorilor autohtoni de medicamente, cu o cotă de piață de 3,17% din punct de vedere valoric.

Acționarul majoritar al companiei este AVAS, cu o deținere de 53,02%. SIF Oltenia (SIF5) deține 10,10% din acțiunile Antibiotice Iași.

În anul 2008, în presă au apărut suspiciuni că privatizarea societății ieșene ar fi urmat să fie netransparentă, datorită intereselor imobiliare, compania deținând 40 de hectare de teren.

Antibiotice produce astazi mai mult decat antibiotice. Cu o tradiție de 55 de ani în industria farmaceutică, Antibiotice Iași este principalul producător de medicamente. Compania este lider în producția fizică de pulberi sterile pentru soluții și suspensii injectabile și cel mai important producător de unguente, creme, geluri și supozitoare.

În ultimii ani, urmând trendul de dezvoltare al pieței farmaceutice românești, compania și-a dezvoltat segmentul de produse cardiovasculare, preparate dermatologice și sistem nervos central, completându-și portofoliul complex ce conține peste 130 de medicamente din 10 clase terapeutice.

Capitolul 2: Analiza poziţiei financiare

Analiza pe baza bilanțului financiar sau analiza patrimonială își propune identificarea

stării de echilibru la nivelul firmei. Scopul acestei analize este de a stabili modul de realizare a

echilibrului între resurse (pasive) și nevoi (active) pe termen lung și pe termen scurt.

Poziţia financiară a unei întreprinderi este caracterizată pe baza a 3 indicatori fundamentali:

a) FOND DE RULMENT (FR);

b)NEVOIA DE FOND DE RULMENT (NFR);

c)TREZORERIA NETĂ(TN).

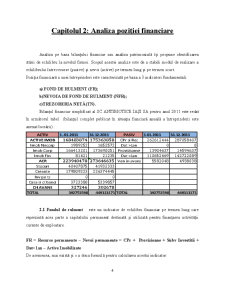

Bilanţul financiar simplificat al SC ANTIBIOTICE IAŞI SA pentru anul 2011 este redat

în următorul tabel (bilanţul complet publicat în situaţia fianciară anuală a întreprinderii este

anexat lucrării) :

ACTIV 1 01.2011 31.12.2011 PASIV 1.01.2011 31.12.2011

ACTIVE IMOB 168483874 175363858 CPr si Rez 262612444 287058407

Imob Necorp 1989252 1652572 Dat >1an 0 0

Imob Corp 166413201 173690051 Provizioane 13904637 14594637

Imob Fin 81421 21235 Dat <1an 110652469 142722089

ACR 223940478 273646635 Ven in avans 5582048 4938038

Stocuri 40407875 41932333

Creante 179809223 226374445

Inv pe ts 0 0

Casa si ct banci 3723380 5339857

CH AVANS 327246 302678

TOTAL 392751598 449313171 TOTAL 392751598 449313171

2.1 Fondul de rulment – este un indicator de echilibru financiar pe termen lung care

reprezintă acea parte a capitalului permanent destinată şi utilizată pentru finanţarea activităţii

curente de exploatare.

FR = Resurse permanente – Nevoi permanente = CPr + Provizioane + Subv Investitii +

Dat>1an – Active Imobilizate

De asemenea, mai există și o a doua formulă pentru calcularea acestui indicator:

Preview document

Conținut arhivă zip

- Analiza Financiara a SC Antibiotice SA Iasi.pdf

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul 1: Parametri si caracteristici pentru tranzactionarea valorilor mobiliare admise la cota BVB 1.1 Produse tranzactionate la BVB Toate...

I. PREZENTAREA SECTORULUI FARMACEUTIC Industria de medicamente şi produse farmaceutice din România a fost creată ca sector de sine stătător în...

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

Introducere O piaţă eficientă este un mediu de dezvoltare şi iniţiativă antreprenorială prin oferirea de servicii, mecanisme şi norme pentru...

INTRODUCERE În cadrul acestui proiect am realizat un studiu privind analiza a cinci companii care sunt cotate la Bursa de Valori Bucureşti. Pe...

Introducere În prezenta lucrare, intitulată ”Analiza financiară pe exemplul unei societăţi comerciale”, am ales să realizez o analiză a...

1.Prezentare generala SC.Antibiotice Iasi.SA Societatea : SC.Antibiotice Iasi.SA Logo: Sediul: Str. Valea Lupului nr.1, Iasi 707410, Romania...

I. Descrierea companiei I.1. Informaţii generale 1.1 Denumire firmă: S.C. ANTIBIOTICE S.A. 1.2 Numărul şi data înregistrării la Registrul...