Cuprins

- CAPITOLUL I

- Abordarea teoretică a conceptului de analiză a situaţiei financiare

- 1. INTRODUCERE

- 2. ANALIZA BILANŢULUI

- 2.1 Bilanţul patrimonial. Bilanţul funcţional 2.2 Conţinutul bilanţului 2.3 Ratele de structură a bilanţului.

- 3. ANALIZA ECHILIBRULUI FINANCIAR

- 3.1 Descrierea contabilă. Activul net contabil 3.2 Trezoreria netă. Cash-flow-ul.

- 3.2.1 Fondul de rulment (FR)

- 3.2.2 Necesarul de fond de rulment (NFR)

- 3.3 Indicatori ai echilibrului financiar

- 4. ANALIZA RATELOR DE LICHIDITATE

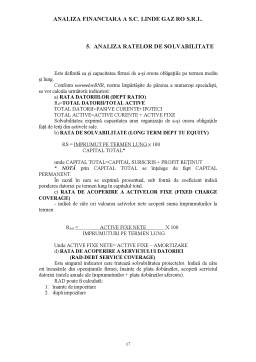

- 5. ANALIZA RATELOR DE SOLVABILITATE

- 6. ANALIZA RATELOR DE GESTIUNE

- 7. ANALIZA RATELOR DE RENTABILITATE

- 7.1 Analiza ratei economice de rentabilitate

- 7.2 Analiza ratei financiare de rentabilitate

- 7.3 Analiza ratei de rentabilitate comercială 7.4 Analiza ratei de rentabilitate a resurselor consumate

- CAPITOLUL II

- Analiza situaţiei financiare la SC LINDE GAZ RO SRL Timişoara

- CAPITOLUL III

- Tabele

- CAPITOLUL IV

- Concluzii şi propuneri

- Bibliografie

Extras din proiect

CAPITOLUL I

ABORDAREA TEORETICĂ A CONCEPTULUI DE ANALIZĂ A

SITUAŢIEI FINANCIARE

1. INTRODUCERE

Obiectivele diagnosticului financiar-patrimonial sunt deosebit de complexe.

Această complexitate decurge din varietatea de poziţii ocupate de cei care-l realizează, şi, ca o consecinţă, din diversitatea de puncte de vedere, de obiective pe care şi le propun, respectiv de informaţii la care au acces.

Când problema diagnosticului este pusă din interiorul firmei (diagnostic financiar intern), aceasta are ca obiectiv detectarea unor eventuale situaţii de dezechilibru financiar, în scopul identificării originii şi cauzelor ce le-au generat şi al stabilirii măsurilor de remediere. Întrucât se bazează pe întregul sistem de informaţii privind activitatea firmei, diagnosticul intern abordează, în toată complexitatea lor, probleme privind: dimensiunea, structura şi valoarea patrimoniului; rentabilitatea; riscul etc.

În fundamentarea unor decizii, partenerii externi ai întreprinderii pot, de asemenea, să se bazeze pe informaţii furnizate de analiza financiară (diagnostic financiar extern). Exemplul clar îl constituie procedura utilizată de bănci pentru studierea cazurilor de cerdite ale firmelor. Cu această ocazie, băncile urmăresc capacitatea întreprinderii de a-şi achita obligaţiile şi acordă în acest context o atenţie deosebită analizei valorii întreprinderii, a lichidităţilor şi solvabilităţii acesteia.

Întreprinderile terţe folosesc diagnosticul financiar pentru fundamentarea deciziilor privind pătrunderea în capitalul altei firme sau pentru aprecierea solidităţii

unui concurent.

Într-o economie de piaţă, studiul activităţii unei firme printr-o optică financiară este realizat şi de alţi parteneri. Organele administrative de stat local sau privatizării, fuzionării, vânzării de active, cotaţiei la bursă etc.

Diagnosticul financiar extern se bazează pe informaţiile contabile şi financiare

furnizate de întreprinderi, potrivit reglementărilor legale în vigoare (Bilanţul contabil,

Contul de profit şi pierderi, Anexa la bilanţ), precum şi pe datele furnizate de presa economică şi financiară.

Suportul analizei financiare – bilanţul – constituie o sursă de informaţie pertinentă pentru formularea diagnosticului orientat spre aprecierea condiţiilor de echilibru financiar, a solvabilităţii şi a structurii financiare a întreprinderii. Anexele la bilanţ au rolul de a ghida analistul în înţelegerea şi interpretarea situaţiei financiare, în clasificarea unor aspecte privind politica de investiţii şi cea financiară. Pentru realizarea unui diagnostic financiar intern, se folosesc şi alte informaţii oferite de evidenţa contabilă, statistică şi operativă a firmei.

Informaţia financiară nu poate fi pe deplin înţeleasă dacă se ignoră specificul activităţii, precum şi rezultatele exploatării. Astfel, intreprinderea fluxurilor financiare

se face în manieră diferită, în funcţie de faza de expansiune, maturitate sau declin în care se află firma. De aceea se impune completarea datelor financiar-contabile cu informaţii privind potenţialul tehnic şi uman (calitatea echipamentului, gradul de modernizare al acestuia, calificarea salariaţilor, nivelul productivităţii muncii), potenţialul comercial (calitatea produselor şi reţelei de distribuţie, nivelul preţurilor etc), intensitatea concurenţei şi poziţia firmei pe piaţă, imaginea firmei şi produselor sale etc. Toţi aceşti facori determină competitivitatea firmei şi influenţează performanţele sale financiare. Luarea lor în considerare în realizarea diagnosticului financiar va permite caracterizarea fiecărei activităţi a întreprinderii în termeni de nevoi financiare, de rentabilitate şi risc.

Creată iniţial pentru a furniza bancherilor instrumente de studiu al dosarelor de

credite, analiza financiară răspunde în momentul actual unei diversităţi de nevoi: fundamentarea deciziilor de gestiune, pregătirea unor negocieri privind achiziţionarea

de active, fuzionarea unor firme etc. Totodată, variabilele financiaree au căpătat importanţe sporite în procesele de elabrare şi de evoluare ale politicilor de dezvoltare

a întreprinderilor.

Bogăţia metodelor şi amploarea cîmpului de aplicare fac astfel din analiza financiară un element fundamental al teoriei şi practicii economico financiare.

2. ANALIZA BILANŢULUI

1.1. Tipuri de bilanţ

Prin conţinutul său, bilanţul contabil oferă informaţii esenţiale pentru evaluarea şi analiza valorii întreprinderii.

Subordonat acestui scop, în teoria şi practica din domeniu se remarcă o serie

de abordări conceptuale, dintre cele mai răspândite fiind:

A. Bilanţul patrimonial.

B. Bilanţul funcţional.

A. Bilanţul partimonial

Concepţia originală a bilanţului este concepţia patrimonială. Bilanţul este un

inventar al averii întreprinderii, realizat în vederea măsurării valorii reale a patrimoniului aparţinând diverşilor agenţi economici.

Bilanţul patrimonial prezintă interes pentru acţionarii care sunt proprietarii întreprinderii şi care doresc să cunoască valoarea patrimoniului şi pentru creditori, pentru care activul reprezintă garanţia ultimă a recuperării drepturilor lor.

Construirea bilanţului patrimonial are drept criteriu:

• pentru activ: - gradul de lichiditate al diferitelor elemente

• pentru pasiv: - gradul de exigibilitate, timpul cât sursa rămâne la dispoziţia întreprinderii.

Având în vedere cele de mai sus, structura bilanţului patrimonial se prezintă astfel:

ACTIV

PASIV

IMOBILIZĂRI (nete)

- necorporale

- corporale

- financiare

STOCURI

VALORI REALIZABILE PE

TERMEN SCURT

DISPONIBILITĂŢI

CAPITAL SOCIAL

REZERVE

SUBVENŢII

PROVIZIOANE

REZULTATUL EXERCIŢIULUI

DATORII PE TERMEN LUNG ŞI

MEDIU

DATORII PE TERMEN SCURT

- împrumuturi

- furnizori

- obligaţii fiscale

- obligaţii sociale

- obligaţii faţă de salariaţi

Preview document

Conținut arhivă zip

- Analiza Financiara a Societatii Comerciale Linde Gaz Romania SRL.doc

- Bibliografie.doc

- tabele.doc

Alții au mai descărcat și

Introducere Bugetul public reprezintă un echilibru între două componente foarte importante ale sale și anume: veniturile și cheltuielile. Cu o...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...