Extras din proiect

1. Discutii privind indicatorii valorici . Care sunt, care este semnificatia fiecaruia, ce surse de informare utilizam în scopul cuantificarii lor.

a) Cifra de afaceri (CA)

Cifra de afaceri este indicatorul fundamental pe baza caruia se apreciaza volumul activitatii întreprinderii. În termeni concreti, ea face parte din categoria indicatorilor de rezultate economico-financiare, contribuind la diagnosticarea si evaluarea economica a întreprinderii, la estimarea eficientei managementului practicat.

b) Productia obtinuta destinata livrarii (Qf)

Indicatorul productia obtinuta destinata livrarii reprezinta rezultatul direct si util al activitatii industriale productive, exprimând valoarea produselor fabricate, lucrarilor executate si serviciilor prestate în cursul unei perioade de timp si care urmeaza a fi vândute (livrate, respectiv valorificate) în afara întreprinderii.

Pentru stabilirea productiei marfa fabricate se utilizeaza informatiile din contabilitatea de gestiune a întreprinderii, respectiv rulajele debitoare ale conturilor 345 “Produse finite” si 341 “Semifabricate” si rulajele creditoare ale conturilor 704 “Venituri din lucrari executate si servicii prestate”, 705 “Venituri din studii si cercetari” si 708 “Venituri din activitati diverse”.

Productia obtinuta destinata livrarii (marfa sau vandabila) se poate determina pe baza urmatoarei relatii):

Qf = Vpf + Vle + Vsp

Vpf = Qv + (Sf - Si)

în care:

Qf reprezinta productia obtinuta destinata livrarii;

Vpf - valoarea produselor fabricate (produse finite, semifabricate destinate livrarii si produse reziduale);

Vle - valoarea lucrarilor executate;

Vsp - valoarea serviciilor prestate;

(Sf - Si) sau ”Qs - stocurile de produse la sfârsitul si respectiv la începutul perioadei sau variatia productiei stocate.

Desi, nu se regaseste printre indicatorii din contul de profit si pierdere si nici printre cei ai tabloului soldurilor intermediare de gestiune, productia obtinuta destinata livrarii este totusi un indicator util pentru estimarea rezultatului potential al exploatarii (profit sau pierdere), deoarece ofera o mai buna corelare cu indicatorii de efort în vederea calcularii eficientei activitatii întreprinderii.

c) Productia exercitiului sau productia globala (Qe)

Indicatorul în cauza reflecta volumul total al activitatii productive desfasurata de catre firma pe perioada unui exercitiu financiar. Indicatorul “productia exercitiului”, sau “productia globala”, îsi dovedeste necesitatea si utilitatea, în principal, în analiza activitatii întreprinderilor cu ciclu lung de fabricatie unde productia neterminata are un volum însemnat, iar finalizarea produselor se realizeaza dupa o lunga perioada de timp.

Productia exercitiului este formata din productia vânduta (sau cifra de afaceri exprimata în preturi de vânzare, exclusiv T.V.A.), variatia productiei stocate (cresterea/descresterea productiei stocate, în care se includ stocurile de produse finite, semifabricate, productie neterminata etc) si productia imobilizata (respectiv, costul imobilizarilor corporale si necorporale realizate în regie proprie), astfel:

Qe = Qv + ”Qs + Qi

în care:

Qv reprezinta productia vânduta;

”Qs - variatia productiei stocate;

Qi - productia imobilizata.

Ultimele doua elemente componente ale productiei exercitiului sunt evaluate în costuri de productie, potrivit cerintelor principiului prudentei, ceea ce creaza un important neajuns care afecteaza comparabilitatea datelor, dat fiind faptul ca productia vânduta, respectiv cifra de afaceri este exprimata în preturi de vânzare, exclusiv T.V.A.. Înlaturarea acestui inconvenient, s-ar putea realiza prin evaluarea tuturor elementelor în costuri standard sau prestabilite. Orice modificare a elementelor componente concura la modificarea productiei exercitiului, atât din punct de vedere structural cât si din punct de vedere al dinamicii.

d) Valoarea adaugata (VA) reprezinta surplusul de încasari peste valoarea consumurilor provenind de la terti, respectiv bogatia creata prin valorificarea resurselor tehnice, umane si financiare ale întreprinderii.

În ceea ce priveste productia de bunuri sau servicii, valoarea adaugata permite aprecierea structurii si metodele de productie ale întreprinderii prin intermediul gradului de integrare (ca raport între valoarea adaugata si productia corespunzatoare sau cifra de afaceri), precum si dezvoltarea sau regresul activitatii întreprinderii.

În analiza diagnostic, valoarea adaugata prezinta importanta, pe de o parte, ca indicator de performanta economico-financiara a întreprinderii, iar pe de alta parte ca indicator în sistemul fiscalitatii.

Sintetic, valoarea adaugata se determina prin deducerea din productia obtinuta (globala sau a exercitiului, exclusiv subventii de exploatare), a consumurilor intermediare (totalul consumurilor de bunuri si servicii furnizate de terti).

e) Valoarea adaugata neta (Van), exprima valoarea nou creata într-o perioada de timp si se determina deducând din valoarea adaugata cheltuielile cu amortizarea.

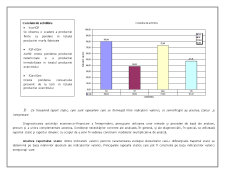

2. Care sunt corelatiile de echilibru si ce semnificatie au ele. Întocmire situatie de lucru, efectuare calcule si interpretare rezultate

Preview document

Conținut arhivă zip

- Analiza Financiara - Lucrare Aplicativa 2.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

Introducere Analiza economico-financiara insumeaza un ansamblu de concepte, metode, tehnici, procedee si instrumente care asigura tratarea...

În condiţiile economiei de piaţă, activitatea tuturor agenţilor economici este expusă, într-o măsură mai mică sau mai mare, riscurilor generate de...

INTRODUCERE Prezentarea de față își propune în linii mari să realizeze o analiză a bugetului public al României în perioada cuprinsă între anii...

INTRODUCERE Lucrarea are ca scop studierea sistemului de management al desfacerii în sens teoretic şi în sens aplicativ, cu referire la situaţia...

INTRODUCERE Sistemul contabil al unei ţări este influenţat de - serie de factori precum sistemul juridic, modul de finanţare dominant al agenţilor...

S.C. TRANSCOM S.R.L. este una dintre firmele relativ tinere din domeniul transportului comercial din orasul Brăila. Ea fost înfiinţată în anul...

LUCRAREA APLICATIVA 1 ANALIZA ACTIVITATII DE PRODUCTIE SI COMERCIALIZARE Studiu de caz Se considera urmatoarea situatie conform tabelului de...