Extras din proiect

ANALIZA PERFORMANȚEI PE BAZA CONTULUI DE PROFIT ȘI PIERDERE

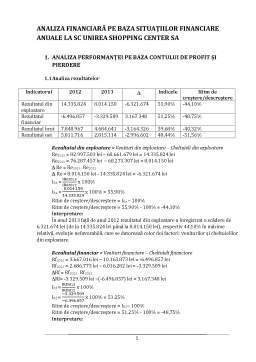

Analiza rezultatelor

Indicatorul 2012 2013 Indicele Ritm de creștere/descreștere

Rezultatul din exploatare 14.335.824 8.014.150 -6.321.674 55,90% -44,10%

Rezultatul financiar -6.496.857 -3.329.509 3.167.348 51,25% -48,75%

Rezultatul brut 7.848.967 4.684.641 -3.164.326 59,68% -40,32%

Rezultatul net 5.811.716 2.815.114 -2.996.602 48,44% -51,56%

Rezultatul din exploatare = Venituri din exploatare - Cheltuieli din exploatare

Re2012 = 82.997.503 lei - 68.661.679 lei = 14.335.824 lei

Re2013 = 76.287.457 lei - 68.273.307 lei = 8.014.150 lei

Re = Re2013 - Re2012

Re = 8.014.150 lei - 14.335.824 lei = -6.321.674 lei

IRe = IRe2013/IRe2012 x 100%

IRe = 8.014.150/14.335.824 x 100% = 55,90%

Ritm de creștere/descreștere = IRe - 100%

Ritm de creștere/descreștere = 55,90% - 100% = -44,10%

Interpretare:

În anul 2013 față de anul 2012 rezultatul din exploatare a înregistrat o scădere de 6.321.674 lei (de la 14.335.824 lei până la 8.014.150 lei), respectiv 44,10% în mărime relativă, evoluție nefavorabilă, care se datorează celor doi factori: veniturilor și cheltuielilor din exploatare.

Rezultatul financiar = Venituri financiare - Cheltuieli financiare

Rf2012 = 3.667.016 lei - 10.163.873 lei = -6.496.857 lei

Rf2013 = 2.686.773 lei - 6.016.282 lei = -3.329.509 lei

Rf = Rf2013 - Rf2012

Rf= -3.329.509 lei - (-6.496.857) lei = 3.167.348 lei

IRf = IRf2013/IRf2012 x 100%

IRf = (-3.329.509)/(-6.496.857) x 100% = 51,25%

Ritm de creștere/descreștere = IRf - 100%

Ritm de creștere/descreștere = 51,25% - 100% = -48,75%

Interpretare:

În anul 2013 față de anul 2012 rezultatul financiar a înregistrat o creștere de 3.167.348 lei (de la -6.496.857 lei până la -3.329.509 lei), respectiv 48,75%, în mărime relativă, evoluție favorabilă, care se datorează celor doi factori: veniturilor și cheltuielilor din financiare.

Rezultatul brut = Rezultatul din exploatare + Rezultatul financiar

= Venituri totale - Cheltuieli totale

Rb2012 = 86.674.519 lei - 78.825.552 lei = 7.848.967 lei

Rb2013 = 78.974.230 lei - 74.289.589 lei = 4.684.641 lei

Rb = Rb2013 - Rb2012

Rb = 4.684.641 lei - 7.848.967 lei = -3.164.326 lei

IRb = IRb2013/IRb2012 x 100%

IRb = 4.684.641/7.848.967 x 100% = 59,68%

Ritm de creștere/descreștere = IRb - 100%

Ritm de creștere/descreștere = 59,68% - 100% = -40,32%

Interpretare:

În anul 2013 față de anul 2012 rezultatul brut a înregistrat o scădere de 3.164.326 lei (de la 7.848.967 lei până la 4.684.641 lei), respectiv 40,32%, în mărime relativă, evoluție nefavorabilă, care se datorează celor doi factori: veniturilor și cheltuielilor din totale.

Rezultatul net = Rezultatul brut - Impozitul pe profit

Rn2012 = 7.848.967 lei - 2.037.251 lei = 5.811.716 lei

Rn2013 = 4.684.641 lei - 1.869.527 lei = 2.815.114 lei

Rn = Rn2013 - Rn2012

Rn = 2.815.114 lei - 5.811.716 lei = -2.996.602 lei

IRn = IRn2013/IRn2012 x 100%

IRn = 2.815.114/5.811.716 x 100% = 48,44%

Ritm de creștere/descreștere = IRn - 100%

Ritm de creștere/descreștere = 48,44% - 100% = -51,56%

Interpretare:

În anul 2013 față de anul 2012 rezultatul net a înregistrat o scădere de 2.996.602 lei (de la 5.811.716 lei până la 2.815.114 lei), respectiv 51,56%, în mărime relativă, evoluție nefavorabilă, care se datorează celor doi factori: rezultatului brut și impozitului pe profit.

Preview document

Conținut arhivă zip

- Analiza financiara pe baza situatiilor financiare anuale la SC Unirea Shopping Center SA.docx