Cuprins

- INTRODUCERE

- 6

- Capitolul 1.

- BILANTUL CONTABIL- SURSA INFORMATIONALA FUNDAMENTALA ÎN ANALIZA FINANCIARA

- 7

- 1.1. Bilantul contabil-sinteza a fluxurilor informationale financiare

- ale întreprinderii

- 7

- 1.1.1. Conceptia statica si dinamica asupra bilantului contabil. 12

- 1.1.2. Abordari contemporane privind bilantul contabil. 16

- 1.2. Structuri patrimoniale specifice bilantului contabil 20

- 1.2.1. Modelul bilantului contabil 20

- 1.2.2. Contul de profit si pierdere 25

- 1.2.3. Anexa la bilant 28

- Capitolul 2.

- ANALIZA - FINANCIAR PATRIMONIALA A ÎNTREPRINDERII PE BAZA BILANTULUI CONTABIL SI A CONTULUI

- DE PROFIT SI PIERDERE

- 30

- 2.1. Obictivele diagnosticului finaciar al întrepriderii

- 30

- 2.2. Analiza bilantului contabil potrivit orientarii lichiditate - solvabilitate

- 31

- 2.2.1. Bilantul patrimonial; valentele sale informationale, suport al analizei financiare

- 32

- 2.2.2. Bilantul financiar; criterii de abordare

- 33

- 2.2.3. Analiza indicatorilor potentialului finaciar; rolul acestora în aprecierea echilibrului financiar-parimonial al întreprinderii 35

- 2.2.3.1 Analiza situatiei nete

- 35

- 2.2.3.2. Analiza fondului de rulment 35

- 2.2.3.3. Analiza nevoi de fond de rulment 37

- 2.2.3.4. Analiza trezorariei nete 37

- 2.3. Analiza bilantului contabil potrivit conceptiei functionale

- 37

- 2.3.1. Conceptia functionala privind întreprinderea 37

- 2.3.2.

- Bilantul functional, rolul acestuia în analiza echilibrului financiar

- 38

- 2.3.3. Analiza indicatorilor echilibrului financiar functional

- .41

- 2.3.3.1. Analiza fondului de rulment functional

- 41

- 2.3.3.2. Analiza nevoi de fond de rulment functional .42

- 2.3.3.3. Analiza trezorariei functionale 43

- 2.4. Analiza performatelor economico - financiare ale întreprinderii, pe baza contului de profit si pierdere 43

- 2.4.1. Istrumente de apreciere a performantelor economico - financiare ale întreprinderii

- 44

- 2.4.2. Analiza marjelor de acumulare (soldurilor intermediare de gestiune)

- 44

- 2.4.3. Analiza capacitatii de autofinantare si a autofinantarii 50

- Capitolul 3.

- ANALIZA ECHILIBRULUI DINAMIC AL ÎNTREPRINDERII, PE BAZA TABLOULUI DE FINANTARE

- 52

- 3.1. Tabloul de finantare, instrument de analiza dinamica 52

- 3.1.1. Necesitatea si utilitatea tabloului de finantare 52

- 3.1.2. Tipologia tabloului de finantare

- 53

- 3.1.2.1. Analiza pe baza tabloului utilizari resurse 53

- 3.1.2.2. Analiza pe baza tabloului fluxurilor de trezorerie 58

- 3.1.2.3. Analiza pe baza tabloului plurianual al fluxurilor financiare 59

- 3.2. Analiza cash - flow -urilor întreprinderii

- 61

- 3.2.1. Analiza cash-flow-ului disponibil 62

- 3.2.2. Analiza cash-flow-ului de gestiune 63

- 3.2.3. Analiza cash-flow-ului de exploatare 64

- Capitolul 4.

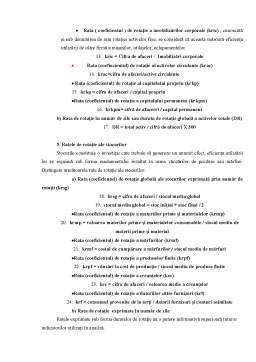

- UTILIZAREA METODEI RATELOR ÎN DIAGNOSTICUL ECONOMICO-FINANCIAR AL ÎNTREPRINDERII 65 65

- 4.1. Scopul si utilitatea analizei pe baza ratelor financiare 65

- 4.2. Clasificarea si selectarea ratelor financiare 66

- 4.3. Utilizatorii informatei furnizate de analiza financiara 71

- Capitolul 5.

- APLICAREA ÎN PRACTICA A ANALIZEI FUNCTIONAL-PATRIMONIALA A BILANTULUI CONTABIL 74

- 73

- 5.1. Scurt istoric al S.C. PLASTICO S.A. 74

- 5.2. Structura bilantului contabil si al contului de profit si pierdere

- 75

- 5.3. Concluzii-propuneri

- 82

- BIBLIOGRAFIA

- 83

Extras din proiect

ÎNTRODUCERE

În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza în principal stabilirea locului pe care acesta îl ocupa în spatiul economic concret în care activeaza, obiectivul major spre care se îndreapta, sansele de izbânda si costurile implicate.

Analiza starii de fapt a întreprinderilor antrenate în tranzitia spre economia concurentiala de piata aduce în fata analistului problemele comune majoritatii acestora, facând imposibila formularea unor concluzii cu vocatie generala. Întreprinderea reprezinta o entitate socio-economica de sine-statatoare, cu o strucura proprie delimitata în spatiu. Problema gestionarii si administrarii întreprinderii, indiferent de obiectul de activitate si de scopul propus, este complexa. Aprecierea diferentelor de performanta depinde de natura întreprinderii, de sistemul instrumentelor utilizate în gestionarea patrimoniului. Întreprinderea îsi desfasoara activitatea fiind influentata de factori externi asupra carora nu poate avea nici o influenta directa, deoarece nu este controlabila la nivel microeconomic.

În cele ce urmeaza va vom prezenta elementele de esenta, pe plan teoretic si practic, pentru efectuarea unei analize aprofundate si multilaterale a activitatii desfasurate de întreprinderi. Analiza permite o privire în ansamblu a activitatii întreprinderii, din punct de vedere patrimonial, financiar, functional. Aceste informatii sunt necesare, utile conducerii întreprinderii, furnizorilor de capital - actionarii, investitorii în obligatiuni, bancile si alti investitori -, partenerilor de afaceri - furnizori, clienti, angajati si organizatii sindicale -, statului - fiscul, guvernul, organizatiile cvasiguvernamentale, autoritatile locale.

Capitolul 1.

BILANTUL CONTABIL- SURSA INFORMATIONALA FUNDAMENTALA ÎN ANALIZA FINANCIARA

1. 1 Bilantul contabil-sinteza a fluxurilor informationale financiare ale întreprinderii

Contabilitatea î-si aduce o contributie deosebita în economie, deoarece, prin întregul sau continut, îmbina armonios teoria abstracta cu realitatea fenomenelor studiate. Prin mecanizmul sistemului de conturi, contabilitatea furnizeaza un sistem de informatii corelat si verificat, nelasând loc subiectivismului si promovând rigurozitate si exactitate în reflectarea fenomenelor economico-financiare.

Elaborarea unor decizii corecte, care sa corespunda pe deplin realitatii si sa contribuie la rezolvarea multiplelor si complexelor probleme ale activitatii economico-financiare, este dependenta de cantitatea si calitatea informatiilor furnizate prin intermediul sistemului informational economic. Toate masurile intreprinse în vederea perfectionarii sistemului informational economic au contribuit simultan si în aceeasi masura la perfectionarea contabilitatii.

În cadrul sitemului informational economic, informatiile furnizate de subsistemul informational contabil detin un rol deosebit de important, deoarece, prin continutul sau, informatia contabila este exacta, completa si neîntrerupta, ea caracterizând marimea si fluxurile valorice care iau nastere în cadrul procesului reproductiei sociale si prin intermediul carora se exercita functia financiar -contabila a întreprinderii.

Desi gama de obiective ale contabilitatii în general si a contabilitatii financiare în special este foarte diversa, nu putem neglija faptul ca produsele finale ale orcarui sistem contabil sunt documentele de sinteza, iar oferta de informatii furnizate de aceste documente depinde de utilizatori si, respectiv, de necesitatile lor informationale.

Preview document

Conținut arhivă zip

- Analiza Functional-Patrimoniala a Bilantului Contabil.doc

Alții au mai descărcat și

INTRODUCERE Analiza situaţiei financiare şi a rentabilităţii utilizează toate sursele de informaţii de natură să reliefeze toate catacteristicile...

Capitolul 1. Definirea riscului şi concepte ale teoriei riscului 1.1. Conceptul de risc Riscul şi incertitudinea reprezintă două fenomene cu care...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...

CAP. I - Serviciile bancare și comportamentul bancar Un rol determinant în cadrul economiei îl are sistemul bancar, prin instituțiile sale, prin...

Capitolul 1 Consideraţii generale privind riscul de insolvenţă şi de faliment 1.1. Definirea conceptelor de insolvenţă şi faliment În literatura...

Capitolul I: Rolul băncilor centrale in asigurarea stabilitaţi sectorului banca 1.1Funcţii şi responsabilităţi ale băncilor centrale Funcţiile...

INTRODUCERE In conditiile economiei de piata, activitatea tuturor agentilor economici este expusa, intr-o masura mai mica sau mai mare, riscurilor...

1. Introducere 1.1. Obligativitatea intocmirii bilantului contabil Bilantul contabil este un raport financiar-contabil de sinteza prin care se...

Te-ar putea interesa și

In sens larg, analiza diagnostic este o metoda generala de cunoaştere, investigare si acţiune, având obiective precise, de la finalitatea de...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

1.1 Obiectul, scopul, data evaluarii Obiectul lucrarii îl constituie evaluarea firmei ELECTRICA S.R.L., cu activitate în domeniul proiectarii...

CAPITOL 1. SOCIETĂŢILE C0MERCIALE (AGENŢI ECONOMICI) DIN ROMÂNIA 1.1. PRINCIPALELE CATEGORII DE AGENŢI ECONOMICI CARE SE ORGANIZEAZĂ ŞI...

1.Prezentarea aplicatiei cu obiective Generalităţi Prin definiţie, analiza economico-financiară este un proces complex de cunoaştere a stării...

INTRODUCERE În cadrul economic, politic, social şi juridic al oricărei ţări, un rol important revine mecanismului financiar prin intermediul...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

CAPITOLUL I. REGLEMENTARI LEGALE ROMÂNESTI PRIVIND OPERATIUNILE DE LEASING SI SOCIETATILE DE LEASING Viata economica a secolului nostru se...