Cuprins

- 1. INTRODUCERE

- 1.1.Analiza situaţiei patrimoniului întreprinderii

- 1.2.Sistemul de factori care acţionează asupra structurii patrimoniale a

- întreprinderii

- 1.3.Patrimoniul ca obiect al modelării bilanţiere

- 2. BILANŢUL CONTABIL – DOCUMENT CONTABIL DE SINTEZĂ

- 2.1.Definiţia, importanţa, funcţiile şi felurile bilanţului contabil

- 2.2.Concepţii de interpretare a conţinutului bilanţului contabil

- 2.3.Principii privind întocmirea bilanţului contabil

- 2.4.Conţinutul şi structura bilanţului contabil

- 2.5.Modele de reflectare a situaţiei patrimoniului în bilanţ

- 2.6.Întocmirea bilanţului contabil

- 2.7.Completarea bilanţului contabil

- 2.8.Verificarea, certificarea şi prezentarea bilanţului contabil

- 3. ANALIZA DIAGNOSTIC PE BAZĂ DE BILANŢ A S.C. „PIRI” SRL

- 3.1.Prezentarea şi structura organizatorică a societăţii

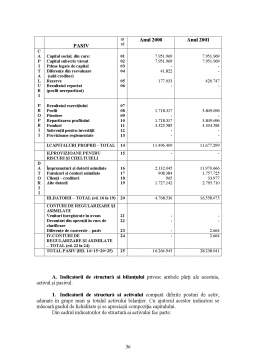

- 3.2.Structuri bilanţiere privind patrimoniul

- 3.3.Conceptul de bilanţ financiar

- 4. CALCULUL INDICATORILOR CU AJUTORUL DATELOR DIN

- BILANŢ

- 5. CONCLUZII

- BIBLIOGRAFIE

Extras din proiect

1. INTRODUCERE

Trecerea de la o economie hipercentralizată la una de piaţă a generat o serie de funcţionalităţi cu urmări negative care necesită accelerarea transformărilor ce se impun a fi realizate atât la nivelul structurilor de bază ale economiei, cât şi la nivelul individului.

Printr-o documentare temeinică, normalizatorii români cu sprijinul unor prestigioase cadre universitare, au conceput un sistem contabil racordat la exigenţele economiei de piaţă, care a fost generalizat şi aplicat începând cu anul 1994. El se bazează pe cerinţele actuale ale internaţionalizării şi armonizării contabilităţii, şi ţine seama de practicile unot ţări reprezentative în privinţa doctrinei şi tehnicii contabile.

Economia de piaţă aşază unitatea patrimonială în centrul structurilor activităţilor economice, astfel unitatea patrimonială are la bază oferta, dar şi cererea consumatorilor în condiţii de eficienţă, deoarece nu pot rămâne elemente ale sistemului economic de piaţă dacă nu realizează profituri.

Pentru aprecierea rezultatelor activităţii patrimoniale, se apelează un sistem de înregistrare şi contabilizare a datelor, finalizate în documente contabile de sinteză – bilanţul contabil, adaptat la exigenţele analizei financiare. Analiza economico – financiară este un instrument de bază, indisponibil conducerii unităţii patrimoniale, permiţând realizarea unui diagnostic financiar ce poate servi la o mai bună cunoaştere a unităţii, a rezervelor şi chiar a limitelor existente în activitatea acesteia.

Bilanţul contabil sau documentele contabile de sinteză, aşa cum prevede legea contabilităţii, reprezintă documentul oficial de gestiune al unităţilor patrimoniale şi al persoanelor fizice care au calitatea de comerciant, asigurând formarea unei imagini fidele, clare şi complete în ceea ce priveşte patrimoniul, situaţia financiară şi rezultatele obţinute. Totodată, prin conţinutul şi funcţiile pe care le îndeplineşte, bilanţul constituie un instrument deosebit de important în procesul de fundamentare a deciziilor privind dirijarea activităţii curente, precum şi a celei de perspectivă.

De altfel, însăşi realizarea obiectului contabilităţii financiare depinde în mod hotărâtor de bilanţul contabil. În definiţia dată obiectului acestei secţiuni a contabilităţii, se acordă importanţă deosebită documentelor contabile de sinteză, denumite în literatura de specialitate şi situaţii financiare sau conturi anuale, documente prin intermediul cărora se asigură informaţii utile unei game largi de utilizatori, atunci când aceştia iau decizii economice.

În scopul realizării dezideratelor de mai sus, bilanţul contabil a fost proiectat ca un document de sinteză complex, constituit din următoarele componente:

- bilanţul contabil propriu-zis;

- contul de profit şi pierdere;

- anexa la bilanţ;

- raportul de gestiune.

Bilanţul contabil se înscrie în mod organic în noul sistem contabil al agenţilor economici din România, care se aplică începând cu 1 ianuarie 1994, şi datorită caracterului său complex, necesită eforturi apreciabile din partea specialiştilor din domeniul financiar – contabil în vederea cunoaşterii în detaliu şi utilizării lui în deplină cunoştinţă de cauză.

Un rol de seamă revine bilanţului contabil în cadrul mijloacelor pe care sistemul informaţional economic le utilizează pentru înregistrarea, transmiterea şi prelucrarea informaţiei. El cuprinde un sistem de indicatori, dintre care unii se sprijină direct pe datele contabilităţii curente, iar alţii sunt rezultatul prelucrării acestor date după o anumită metodologie.

Bilanţul este o sinteză a informaţiilor ce caracterizează la un moment dat elementele constitutive ale patrimoniului fiecărei unităţi în parte. Bilanţul contabil prezintă o importanţă din ce în ce mai mare ca instrument de conducere operativă şi previzională, satisfăcând din ce în ce mai mult argumentarea procesului decizional la diferitele nivele de structuri organizatorice.

1.1.ANALIZA SITUAŢIEI

PATRIMONIULUI ÎNTREPRINDERII

Principalele probleme ale analizei situaţiei patrimoniului unei întreprinderi sunt următoarele:

- analiza mijloacelor economice din activul bilanţului;

- analiza surselor de constituire a mijloacelor economice (pasivul bilanţului);

- analiza corelaţiei dintre sursele financiare din pasivul bilanţului şi mijloacele economice din activul bilanţului.

Sursele de bază ale analizei situaţiei patrimoniului sunt: bilanţul, contul de profit şi pierdere, anexele la bilanţ şi raportul de gestiune al administratorilor.

1.2.SISTEMUL DE FACTORI CARE ACŢIONEAZĂ

ASUPRA STRUCTURII PATRIMONIALE A ÎNTREPRINDERII

Asupra structurii financiare a unei întreprinderi acţionează o varietate de factori, cum sunt: tehnici, economici, strategici, conjuncturali.

a) Factorii legaţi de natura activităţii (intensificarea capitalizării, durata de viaţă a imobilizărilor, viteza de depreciere a acestora), se reflectă în structura activelor, în primul rând în ponderea imobilizărilor corporale din bilanţ. Durata procesului de producţie este dependentă de natura activităţii, acţionează asupra mărimii, respectiv a ponderii stocurilor în totalul activelor.

Natura relaţiilor cu partenerii externi, practicile acestora în materie de livrări, condiţiile de plată pe care le aplică influenţează, de obicei, asupra ponderii stocurilor şi duratei creditului – furnizori.

De asemenea, în funcţie de relaţiile cu partenerii, întreprinderea poate beneficia de termene favorabile, sau dimpotrivă, poate fi obligată să accepte condiţiile impuse de aceştia.

Mărimea întreprinderii exercită o influenţă complexă asupra structurii financiare. Astfel, rata de îndatorare creşte net odată cu dimensiunea întreprinderii, în sectoarele industriale, construcţii de locuinţe, agricultură.

b) Factorii conjuncturali acţionează preponderent asupra structurii activelor circulante. Astfel, o reducere temporară a activităţii generată de factori conjuncturali sau sezonieri, se va reflecta într-o creştere a stocurilor.

1.3.PATRIMONIUL CA OBIECT AL MODELĂRII BILANŢIERE

În perioada de trecere la economia de piaţă există mai multe forme de proprietate care determină schimbări radicale în categoriile sau felurile de întreprinderi sau de agenţi economici existente în cadrul economiei naţionale.

Indiferent de forma de proprietate pe care se bazează un agent economic, contabilitatea trebuie să urmărească două grupe sau categorii de probleme, şi anume:

• descrierea, evaluarea şi justificarea patrimoniului;

• calculul şi explicarea rezultatelor activităţii.

În ceea ce priveşte noţiunea de patrimoniu, se reţine că este de natură juridică, semnificând ansamblul drepturilor şi obligaţiilor cu caracter economic care privesc sau revin unei persoane juridice determinate.

Din punct de vedere economic, se poate considera că bunurile dobândite, apreciate şi exprimate în bani şi obligaţiile asumate constituie un patrimoniu de afectare, ale cărui variaţii sunt legate direct de activitatea întreprinderii.

Valoarea patrimoniului net al unui agent economic rezultă din compararea bunurilor sale economice cu datoriile sale, iar centralizarea şi sintetizarea datelor se realizează cu ajutorul bilanţului.

Preview document

Conținut arhivă zip

- Analiza Patrimoniului pe Baza Bilantului Contabil.doc

- CUPRINS.doc

Alții au mai descărcat și

1.1.Obiectul de activitate În data de 28 august 2000, prin actul constitutiv al Soc. Com. RED SYSTEMS SA, cei 72 de acţionari prin încheierea de...

Sinteza planului de afaceri Acest plan de afaceri s-a elaborat cu scopul de a evalua viabilitatea unei idei de afaceri si anume, deschiderea unui...

INTRODUCERE Actualitatea temei. Realităţile actuale ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia...

INTRODUCERE Lucrarea de faţă, intitulată „Metode şi tehnici de evaluare” caută să-l facă pe cititor să înţeleagă problematica evaluării de...

CAPITOLUL 1. REZULTATUL FINANCIAR AL ÎNTREPRINDERII 1.1. Definire şi delimitări ale noţiunii În literatura de specialitate profitul, în sens...

CAPITOLUL 1 Destinatarii planului de afaceri 1.1.Creditorii Obiectivul general al proiectului consta in activitatea Societatii Comerciale Prima...

Partea I: CADRUL CONCEPTUAL Funcţionarea eficientă a întreprinderii într-un mediu concurenţial, a cărui dominantă economică o constituie...

1. Prezentarea societatii RAP Group este un grup de firme private, cu capital integral romanesc, ce ofera solutii integrate in domeniul...

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

Introducere Analiza economico-financiară este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

2.2.Structura generala a bilantului contabil Bilantul contabil este simultan un model structural si global, prin in- termediul caruia se...