Cuprins

- 1. Scopul studiului 3

- 2. Definirea obiectivelor 3

- 3. Cuvinte cheie 3

- 4. Introducere 3

- 5. Partea teoretica 4

- 5.1. Definirea si functiile creditului 4

- 5.2. Elementele raporturilor de creditare 4

- 5.3. Formele creditului 6

- 5.4. Creditarea – principala operatiune bancara 11

- 5.5. Rolul calitatii portofoliului de credite bancare 15

- 5.6. Politica de creditare 16

- 5.7. Operatiuni de creditare a persoanelor juridice (corporate banking) 16

- 5.8. Operatiuni de creditare a persoanelor fizice (retail banking) 17

- 5.9. Riscul de creditare 19

- 6. Partea practica 23

- STUDIU DE CAZ - Structura portofoliului de credite al bancilor comerciale din Romania pe anii 2009-2011 23

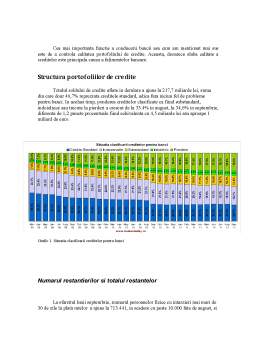

- Structura portofoliilor de credite 23

- 7. Concluzii si propuneri 30

- 8. Bibliografie 31

Extras din proiect

1. Scopul studiului

Acest studiu prezinta importanta portofoliului de credite al bancilor comerciale din Romania respectiv analiza acestuia pe anii 2009 - 2011.

2. Definirea obiectivelor

1. intelegerea conceptului de credit,

2. intelegerea rolului calitatii portofoliului de credite bancare

3. Cuvinte cheie

• Credit

• Portofoliu de credite bancare

• Risc bancar

4. Introducere

Raporturile de creditare cu entităţile economice şi persoanele fizice se desfăşoară, în deosebi, de către băncile comerciale, ca verigă importantă a sistemului bancar dintr-o ţară. Ca instituţii financiare specializate, băncile comerciale desfăşoară activităţi atât de atragerea de resurse monetare temporar disponibile, şi plasarea lor, îndeosebi sub forma de credite agenţilor economici şi persoanelor fizice, cât şi de efectuare de transferuri monetare (monedă scripturală sau monedă primară) între titularii de cont. Băncile comerciale şi-au diversificat tehnicile de creditare pentru a răspunde solicitărilor firmelor şi pentru a face faţă cerinţelor dezvoltării acestora, funcţie de profilul lor şi posibilităţilor de creditare. În evoluţie, s-a produs o apropiere, respectiv o diminuare a deosebirilor între produsele şi serviciile băncilor comerciale şi ale băncilor de economii şi băncilor de afaceri.

5. Partea teoretica

5.1. Definirea si functiile creditului

,,Creditul reprezinta relatia baneasca intre o persoana fizica sau juridica numita creditor, care acorda unei alte persoane numita debitor, un imprumut in bani sau care vinde marfuri/servicii pe datorie, in general cu o dobanda stabilita in functie de ricul pe care si-l asuma creditorul sau de reputatia debitorului.’’(Banca Central-Europena, tratatul de la Maastrich,1992)

Definirea creditului poate fi realizată prin luarea în considerare si corelarea celor trei abordări :

• creditul ca încredere;

• creditul ca expresie a relatiilor de redistribuire;

• creditul ca formă a relatiilor de schimb, ceea ce poate duce la următoarea formulare:

Creditul reprezintă o categorie economică ce exprimă relatii de repartitie a unei părti din PIB sau din venitul national, prin care se mobilizează si se distribuie disponibilitătile din economie si se creează noi mijloace de plată, în scopul satisfacerii unor nevoi de capital si al realizării unor obiective ale politicii economice.

In esentă, creditul reprezintă schimbul unei valori monetare actuale contra unei valori monetare viitoare.

Continutul si semnificatia acestui concept rezulta si din functiile care sunt atribuite creditului:

a) o primă grupă de opinii abordează functiile creditului în acelasi mod ca si functiile finantelor, respectiv functiile de repartitie si control. Potrivit acestei idei, relatiile de credit fac parte din relatiile financiare în sens larg;

b) o a doua grupă de opinii consideră trei functii caracteristice ale creditului (cele două precedente) plus functia de emisiune;

c) a treia grupă analizează functiile creditului ca: functie de mobilizare si functie de redistribuire;

d) a patra grupă de opinii apreciază creditul prin aceea că este însotit permanent de dobândă, atribuindu-i-se functia de purtător de dobândă.

5.2. Elementele raporturilor de creditare

Pentru evidentierea caracteristicilor creditului, este necesară prezentarea elementelor

incluse în raporturile de creditare:

a) participantii la rapotul de credit;

b) promisiunea de rambursare;

c) garantarea creditului;

d) scadenta;

e) dobânda (pretul creditului).

a) Partcipantii la raportul de credit, creditorul si debitorul, sunt denumiti în literatura de specialitate cu termenul “ subiecte ale raportului de credit”.

Analiza participantilor la raportul de credite evidentiază marea diversitate a acestora si dimensiunile ample ale creditării. Dacă se procedează la gruparea în trei categorii principale a creditorilor si debitorilor, se disting: populatia, statul, agentii economici.

Agentii economici detin o importantă pozitie în rândul creditorilor, în cazul în care obtin rezultate financiare pozitive, pentru care caută cele mai eficiente modalităti de plasare pe piata monetară sau de capital. Disponibilitătile monetare degajate de întreprinderi se constituie în resurse de creditare a activitătilor unitătilor deficitare, fie în mod direct, fie prin intermediul băncilor si al altor institutii financiare.

Populatia participă la procesul de creditare în dublă calitate, de creditor si debitor, remarcându-se prin rolul important în asigurarea resurselor de creditare.

Participarea statului în calitate de creditor nu poate fi analizată decât în situatia înregistrării de excedente bugetare si a disponibilizării în economie a unor importante sume, dirijate către sistemul asigurărilor si protectiei sociale ori către alte destinatii.

In schimb, calitatea de debitor a statului este bine definită în toate economiile contemporane, ca urmare a înregistrării de deficite bugetare. Nivelul datoriei publice, rezultat al îndatorării interne si externe a statelor depăseste în unele cazuri nivelul PIB.

b) Promisiunea de rambursare reperzintă angajamentul debitorului de a rambursa, la scadentă, valoarea capitalului împrumutat, plus dobânda, ca pret al creditului.

Preview document

Conținut arhivă zip

- Analiza Portofoliului de Credite al Bancilor Comerciale din Romania.doc

Alții au mai descărcat și

CAPITOLUL I. PRINCIPII GENERALE ÎN ACTIVITATEA DE CREDITARE ; ANALIZA ACTIVITĂŢII CLIENŢILOR BĂNCII 1.1. UTILIZAREA NORMELOR ŞI A PRINCIPIILOR DE...

INTRODUCERE Dezvoltarea si multiplicarea activitatilor ban care, indeosebi in ultimii ani a impus noi abordari in structura si notiunea produselor...

I. Noţiuni generale privind produsele şi serviciile bancare În cadrul sistemului bancar românesc îşi desfăşoară activitatea atât persoanele...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

1. Instituţiile de credit în economia modernă 1.1. Serviciile bancare în economia bazată pe cunoştinţe 1.2. Instituţiile de credit şi clientela...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Stabilirea coordonatelor de reformă economică în procesul de tranziţie la economia de piaţă implică, în mod firesc, importante mutaţii...

CAP.1 PREZENTAREA SOCIETAŢII BANCARE 1.1PREZENTAREA BĂNCII ROMȂNE PENTRU DEZVOLTARE Banca Româna pentru Dezvoltare este una din băncile de...

I. PREZENTAREA SOCIETATII BANCARE 1.1 PREZENTARE GENERALA Banc Post a fost înfiinţată la 1 iulie 1991, cu un capital social de 226 milioane lei,...

CAP.1. PREZENTAREA SOCIETATII BANCARE 1.1. PREZENTAREA BRD Banca Româna de Dezvoltare a fost înfiintatÎ prin HotÎrâre de Guvern în decembrie 1990...

Cap.1.Prezentarea societăţii bancare.Istoric şi evoluţie. 1.1.Moment istoric 1923-1947 Istoria BRD începe în 1923, odată cu crearea prin lege a...

1. ANALIZA MANAGEMENTULUI BANCAR Managementul bancar, ca parte componenta a managementului economic, are ca mobil buna organizare si functionare a...

CAP. I PREZENTAREA SOCIETĂŢII BANCARE Banc Post a fost înfiinţată la 1 iulie 1991, cu un capital social de 226 milioane lei, în urma reorganizării...

1 Controlul bancar în procesul de creditare 1 1 Controlul bancar în etapa angajării (solicitării) unui credit Pentru cunoaşterea şi evaluarea...