Cuprins

- Introducere 2

- CAPITOLUL I

- SALARIU CONSIDERATII GENERALE

- 1.1. Conceptul de Salariu 3

- 1.2. Teorii privitoare la salriu 4

- 1.3. Natura salariului 5

- 1.4. Formele de existenta ale salariului 7

- 1.5. Forme de salarizare 9

- 1.6. marimea slariului 10

- 1.7. dinamica salariului 11

- 1.8. Politici salariale: consideratii generale, principii 12

- 1.9. Sistemul de salarizare din Romania 17

- 1.10 Previziuni privind salariu minim în Romania 18

- CAPITOUL II

- ANALIZA SALARIULUI SUB DUBLU SAU ASPECT –COST SI VENIT-

- LA S.C. AUTOMOBILE DACIA S.A.

- 2.1. Prezentarea societatii Comerciale AUTOMOBILE DACIA S.A. 19

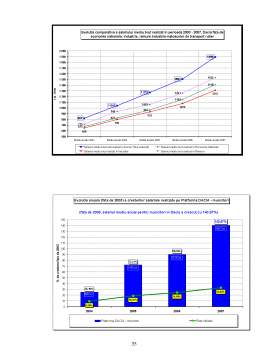

- 2.2. Salariul ca pret al muncii la S.C. AUTOMOBILE DACIA S.A. 22

- 2.3 Salariul ca venit la S.C. AUTOMOBILE DACIA S.A. 28

- CONCLUZII 37

- BIBLIOGRAFIE 39

Extras din proiect

INTRODUCERE

Dintre factorii de producţie, este cunoscut faptul că factorul uman are importanţa cea mai mare în economie, el fiind ,,motorul activităţii economice”, ceea ce relevă faptul că resursa umană stă la baza dezvoltării societăţii, fiind un element indispensabil. Din acest punct de vedere, resursa umană trebuie remunerată pentru activitatea prestată şi, drept urmare, angajatorul trebuie să îi plătească prestatorului, angajatului o suma de bani numită salariu. Această suma de bani reprezintă un cost pentru angajator şi, implicit, o dată cu plata salariului se înregistrează o cheltuiala cu salariul pentru entitatea angajatoare. Pe de altă parte, pentru salariat sau prestatorul activităţii respective, salariul reprezintă o formă de venit.

În lucrarea de faţă ne-am propus să analizam salariul sub dublul său aspect, acela de cost, pe de o parte şi acela de venit, pe de altă parte, din prisma celor două părţi care sunt implicate în desfăşurarea activităţii economice şi modul de reflectare a salariului din acest punct de vedere în societatea AUTOMOBILE DACIA S.A.

Capitolul I al lucrării intitulat ,,Salariul- consideraţii generale” are rolul de a evidenţia modul în care a fost privit salariul de-a lungul timpului, evoluţia sa prin prisma definiţiilor care i-au fost atribuite.

În capitolul II al lucrării numit ,, Analiza salariului sub dublul său aspect: cost si venit la SC AUTOMOBILE DACIA SA” s-a avut în vedere prezentarea generală a societăţii studiate, SC AUTOMOBILE DACIA SA, cu indicarea evoluţiei activităţii firmei prin prezentarea principalilor indicatori economico-financiari înregistraţi de firmă în ultimii 3 ani (2006-2008), punându-se accent pe analiza salariului, pe de o parte ca şi cost şi pe de altă parte ca şi venit, pe modul în care se reflectă dublul aspect în societatea AUTOMOBILE DACIA SA. În partea referitoare la salariu ca şi cost s-au analizat cheltuielile înregistrate cu salariul, dar şi celelalte cheltuieli antrenate cu salariaţii, legătura dintre salariu şi productivitate şi corelaţia care există, în sensul că salariul nu poate creşte mai mult decât productivitatea pentru ca o activitate să fie eficienţă. Totodată, s-a urmărit în această parte şi modul de reflectare a cheltuielilor cu salariile în contabilitatea firmei. În ceea ce priveşte salariul ca şi venit s-a pus accent pe evidenţierea noţiunii de salariu real, putere de cumpărare şi factorii de influenţă exercitaţi asupra celor doua variabile şi s-a urmărit, în acelaşi timp, evidenţierea modului în care salariaţii pot fi motivaţi.

Ultima parte a lucrării intitulată ,,Concluzii” are rolul de a trasa principalele idei care reies din analiza efectuată pe parcursul lucrării cu privire la tema studiată şi totodată, în cadrul acesteia se evidenţiază câteva recomandări pentru îmbunătăţirea sistemului de salarizare în cadrul SC AUTOMOBILE DACIA SA.

CAPITOLUL I

SALARIUL – CONSIDERAŢII GENERALE

1.1. Conceptul de „Salariu”

În teoria şi practica economică, salariul ocupă un loc deosebit de important. Termenul că atare este de origine latină. Salarium era suma ce se plătea fiecărui soldat roman pentru cumpărarea sării. Soldatul era un om dependent şi i se acorda salarium, în virtutea acestei dependenţe un om liber nu primea salarium. Termenul s-a păstrat în timp şi a căpătat sensul de venit al unui om care este dependent de altul, fie juridic, fie economic.

Salariul apare că venit ce revine factorului muncă datorită participării nemijlocite a lui la activitatea economică.

De la început trebuie să precizăm faptul că salariul nu a existat în toate timpurile, cu toate că factorul muncă a participat în toate timpurile la procesul de producţie. De fapt, este de neimaginat proces de producţie, în general, activitatea economică, fără prezenţa factorului muncă. Atunci, apare limpede că salariul, privit că venitul persoanelor care participă prin munca lor proprie la procesul de producţie, este o categorie economică ce a apărut în anumite condiţii social-economice, odată cu apariţia în societate a unor oameni lipsiţi de toate condiţiile necesare pentru organizarea şi desfăşurarea producţiei, în afară de forţa muncii lor, care, pentru ei ,apărea că singurul mijloc de existenţă.

Dacă ne imaginăm un producător independent, un meseriaş, observăm că acesta posedă în plină proprietate toate condiţiile materiale de producţie pe care împreună cu munca lui le foloseşte după cum crede de cuviinţă, în procesul de producţie. În acest caz, este firesc că tot ce obţine el, întreaga valoare creată să-i aparţină în întregime. Nimeni altcineva nu are dreptul să-i ceară nici o particulă din valoarea nou creată de el, în afară poate de stat, care pentru serviciile aduse comunităţii , deci şi meşteşugarului, percepe impozitul pe venit. Putem spune oare că venitul meşteşugarului obţinut prin munca să proprie îmbracă forma de salariu? Desigur nu, deoarece categoria de salariu nu reflectă toate tipurile de venituri obţinute de factorul muncă de-a lungul timpului, el nu apare că formă tip a venitului, ci că venit ce revine factorului muncă în anumite condiţii social-economice. Aceste condiţii sunt acelea în care posesorul forţei de muncă, nu posedă altceva decât aptitudinile lui fizice şi intelectuale, priceperea lui, capacitatea lui de a munci, care reprezintă singura lui sursă de existenţă. Lipsit de ceilalţi factori de producţie, el este lipsit şi de mijloacele necesare traiului, singura lui alternativă este să-şi închirieze forţa lui de muncă, singurul bun pe care îl posedă, de pe urma căruia să obţină venitul necesar traiului. Dar acest lucru, îl poate face numai dacă este cetăţean liber, egal în drepturi cu toţi ceilalţi. Dacă nu ar fi cetăţean liber, ci sclav, sau iobag, el nu ar putea închiria forţa lui de muncă, deoarece această aparţine de drept stăpânului de sclavi, sau feudalului, iar rezultatele muncii lui vor fi însuşite de către aceştia în virtutea posesiei de către ei a factorului muncă.

În condiţiile contemporane , salariul reprezintă cea mai frecventă formă de venit, nivelul lui condiţionează situaţia economică a unui număr însemnat de persoane. El exprimă atât retribuirea muncii de execuţie a lucrătorilor propriu-zişi, cât şi remunerarea muncii celor ce execută activităţi de concepţie şi conducere. Deci, salariul apare nu pur şi simplu că preţ al muncii, ci ca preţ al închirierii forţei de muncă, a capacităţii de a munci, a unor oameni liberi juridic şi, desigur, că preţ al serviciilor aduse prin munca depusă de către aceşti oameni. Aşa cum arată P.A.Samuelson, laureat al premiului “Nobel” pentru economie, “omul este mai mult decât o marfă, cu toate că este adevărat că omul închiriază serviciile sale pentru un preţ. Acest preţ este nivelul salariului, care este de la distanţă cel mai important preţ”.

În realitate termenul salariu s-a păstrat în timp cu sensul de venit al unei persoane dependentă economic de o altă persoană (dar liberă juridic). Ch. Gide afirma: salariul „nu constituie decât un mod de remunerare nu absolut, nici unic, ci relativ recent în istoria economică şi care nu s-a generalizat decât odată cu organizarea capitalistă şi patronală modernă”.

Preview document

Conținut arhivă zip

- Analiza Salariului sub Dublul sau Aspect - Cost si Venit.doc

Alții au mai descărcat și

INTRODUCERE În teoria şi practica economică, salariul ocupă un loc deosebit de important.Termenul ca atare este de origine latină. Salarium era...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Codul muncii defineste salariul în art. 154 ca fiind contraprestatia muncii depuse de salariat în baza contractului individual de munca. Pentru...

Realizarea obiectului de activitate al entităţilor generatoare de venituri, reclamă importante eforturi materiale, financiare sau de muncă,...