Extras din proiect

CAPITOLUL I

NOŢIUNILE ŞI FUNCŢIILE BILANŢULUI CONTABIL

1.1 . Definirea bilanţului contabil.

Bilanţul reprezintă un instrument contabil de mare importanţă în procesul conducerii, fiind necesar atât pentru fundamentarea deciziilor privind alocarea, finanţarea, utilizarea şi recuperarea fondurilor, organizarea controlului asupra realizării deciziilor luate, precum şi pentru stabilirea unor drepturi şi obligaţii, a unor răspunderi şi cointeresări provenite din activitatea de gospodărie şi dezvoltare a patrimoniului.

Bilanţul a început să fie întocmit odată cu apariţia contabilităţii. Denumirea de “bilanţ”, provine, conform unor anumite păreri, din latinescul “bilanx”, care înseamnă “cu două talgere”. Conform altor opinii, denumirea provine de la “bilancium”, care înseamnă “cântar”, cuvânt format mai târziu tot din “bilanx”. Indiferent de explicaţia dată etimologiei cuvântului, noţiunea de bilanţ are acelaşi sens, simbolizând o balanţă cu două talgere, aflată permanent în echilibru.

Dacă bilanţul apare ca un instrument contabil, reflectând patrimoniul unităţii şi rezultatele activităţii desfăşurate în cursul unui exerciţiu financiar (an), cu timpul, noţiunea se extinde, utilizându-se în limbaj curent într-un sens larg, fiind definit ca “rezultatul activităţii pe o anumită perioadă”.

Conform „Ghidului alfabetic de teorie şi practică financiară”, bilanţul este definit ca documentul contabil care oglindeşte sub formă de cont mijloacele de lucru ale întreprinderii existente la un moment dat, precum şi provenienţa acestora. Reprezintă un instrument de bază în orientarea asupra situaţiei economico-financiare a firmei. În perioada anilor ’80, bilanţul se încheia trimestrial şi anual.

În “Lexiconul de finanţe-credit, contabilitate şi informatică financiar-contabilă”, bilanţul este definit ca reprezentând o situaţie întocmită sub formă contabilă, după un anumit plan cuprinzând elemente de activ şi de pasiv patrimonial, precum şi rezultatul destinat să sporească sau să micşoreze patrimoniul întreprinderii sau ca un cont final care să servească la închiderea conturilor de activ şi de pasiv, precum şi a conturilor de rezultate.

Prin conţinutul său, bilanţul contabil oferă informaţiile necesare pentru aprecierea gestiunii financiare a întreprinderii, precum şi pentru stabilirea valorii acesteia, caracterizând mărimea resurselor şi a utilizărilor la care a recurs un agent economic în cursul unei perioade de gestiune.

Bilanţul contabil are rolul de a generaliza periodic datele contabilităţii curente şi de a stabili pe această cale o serie de indicatori economico-financiari sintetici, ceea ce îi conferă caracterul de model contabil şi informaţional, dar şi de model de gestiune a valorilor materiale şi băneşti delimitate patrimonial.

Conceperea bilanţului ca model de calcul şi de descriere a situaţiei patrimoniului reprezintă accepţia cea mai des întâlnită în literatura de specialitate.

Ca instrument de lucru, bilanţul contabil este un document de sinteză cu ajutorul căruia pot fi prezentate într-o structură dorită sau impusă de reglementările contabile, activele şi pasivele patrimoniale.

Practica contabilă a impus ca formă de bază a bilanţului contabil, balanţa în care activul este egal cu pasivul.

In conformitate cu Standardele Internaţionale de Contabilitate, Legea Contabilităţii din ţara noastră stabileşte că bilanţul contabil este documentul oficial de sinteză al tuturor unităţilor patrimoniale.

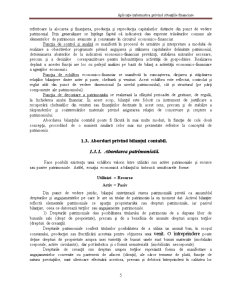

=

Figura nr. 1.1 – Egalitatea şi structura bilanţieră

În acest context, bilanţul contabil se defineşte ca documentul de sinteză cel mai important, care asigură centralizarea şi generalizarea datelor agenţilor economici şi instituţiilor publice, într-o formă sistematică şi unitară, care permite o prezentare de ansamblu, o analiză detaliată şi un control al activităţii derulate şi rezultatelor obţinute la sfârşitul fiecărei perioade de gestiune.

Din punctul de vedere al analizei financiare, bilanţul contabil constituie documentul de sinteză cu ajutorul căruia se prezintă situaţia patrimonială a întreprinderii la un moment dat, adică bunurile economice, drepturile şi obligaţiile reflectate în activul, respectiv pasivul bilanţului.

1.2 . Funcţiile bilanţului contabil.

Ideea centrală de logică internă a bilanţului şi rolul sociologic al contabilităţii se manifestă prin influenţa spiritului contabilităţii asupra gândirii exacte a omului (hommo oeconomicus), care are nevoie de certitudini.

Preview document

Conținut arhivă zip

- Aplicatie Informatica privind Situatiile Financiare.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

Managementul resurselor umane reprezinta ansamblul activitatilor de ordin operational (planificarea, recrutarea, mentinerea personalului) si de...

Capitolul 1 – E-money 1. 1. Banii şi moneda – concept, funcţii în accepţiunea clasică Banul provine din dinar – monedă bătuta a Sloveniei în...

1.1 Politicile contabile înainte de adoptarea noilor reglementari 2 1.2 Note si politici contabile în conditiile aplicarii actualelor...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

I. Prezentarea societăţii bancare. Istoric şi evoluţie 1.1. Momentul istoric UniCredit Ţiriac Bank este membră a Grupului UniCredit, unul dintre...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

CAPITOLUL 1 FINANŢAREA INVESTIŢIILOR PRIN LEASING. EVOLUŢIE ŞI PERSPECTIVE 1.1. Istoria economică a leasingului în lume Cum a devenit...