Extras din proiect

Impozitul pe salarii

Noțiuni teoretice privind impozitul

Impozitele sunt reprezentate de acea formă de sustragere a unei părți din averea și/sau veniturile persoanelor juridice și fizice ce sunt la intervenția statului cu scopul acoperirii chetuielilor publice.

Statul are dreptul de a introduce impozit, si se exercită prin intermediul Parlamentului, ce este putere legislativă, iar uneori prin organele de stat locale. Puterea legislativă poate introduce impozite de stat de importanță națională, de altfel organele de stat locale se pronunță în legătură cu introducerea impozitelor ce sunt în favoarea unităților administrativ-teritoriale.

Impozitele reprezintă acele plăți ce se fac către stat cu titlu definitiv și nerambursabil. În schimbul acestora, plătitorii de impozite nu pot solicitat statului un contraserviciu de valoare apropiată sau egală.

Rolul impozitelor se exprimă în plan ecomic, financiar și social.

Cel mai important rol al impozitelor se exprimă în plan financiar, acesta constituind principalul mijloc de procurare a resurselor financiare ce sunt necesare pentru ameliorarea cheltuielilor publice.

Impozitul, din punct de vedere economic îmbrățișează diferite forme, indirect, direct, pe venit, pe consum, pe dobândă, pe capital, etc. Nu este just de altfel nici posibil practicarea unui impozit unic, deoarece elementele impozabile pot fi mai bine impuse și diferențiate prin aplicarea mai multor forme de impozite.

Principalele impozite și taxe sunt în număr de șase (pe salarii, profit, accize, TVA, taxe vamale, taxe locale și impoite) printre care se află și impozitele pe salarii.

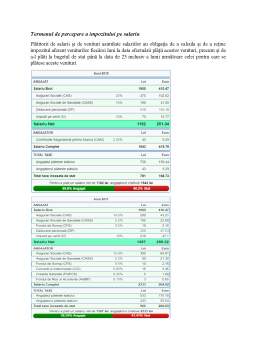

Conform legii numărul 227/2015 privind Codul Fiscal, veniturile din salarii sunt definite astfel: "sunt considerate venituri din salarii toate veniturile în bani și/sau în natură obținute de o persoană fizică rezidentă ori nerezidentă ce desfășoară o activitate în baza unui contract individual de muncă, a unui raport de serviciu, act de desfășurare a unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub care ele se acordă, inclusiv idemnizațiile pentru incapacitate temporară de muncă acordate persoanelor care obțin venituri din salarii și asimilate salariilor."

Elementele impozitului

Pentru realizarea obiectivelor economice, financiare și sociale urmărite de stat la introducerea lor, este indispensabil ca reglementările fiscale să fie respactare atât de contribuabuili cât și de organele fiscale.

Elementele impozitului ce sunt regăsite în teoria și practica financiară, se sintetizează astfel:

Subiectul impozitului reprezintă persoana juridică sau fizică ce este obligată prin lege la plata impozitului. În cazul impozitului pe salariu, plătitorul este funcționarul sau mucitorul. În reglementările fiscale, subiectul impozitului poartă denumirea de contribuabil.

Impozitul datorat de o persoană este depus la buget de către altă persoană, de altfel, impozitul pe venituri din salarii, datorat statului de un funcționar sau un muncitor este reținut de o persoane ce îi plătește drepturile salariale după care este văsat la buget.

Suportatorul - destinatarul impozitului este reprezentat de acea persoană ce efectiv suportă impozitul. În mod conștient, subiectul impozitului ar trebui să fie de fapt suportatorul real al acestuia. În practică sunt aplicate cazuri în care suportatorul impozitului este o persoană diferită decât subiectul, acest lucru fiind posibil din cauza diversității de mijloace pentru a transpune impozitele ce sunt plătite de persoane juridice sau fizice în sarcina altora.

Obiectul impunerii este reprezentat de materia supusă impunerii. În cazul impozitelor directe venitul și averea apar în calitatea de obiect al impunerii, astfel în cazul impozitelor pe salarii obiectul impunerii îl constituie salariu și alte drepturi de personal.

Sursa impozitului indică din ce se plătește impozitul, din avere sau venit. Pentru analiza dimensiunii obiectului impozabil se utilizează o unitate de măsură ce are are denumirea de unitate de impunere.

Cota impozitului - cota de impunere este impozitul aferent al unei unități de impunere. Acest impozit se poate stabili in cote procentuale precum și în sumă fixă.

Asita - mod de asezarea a impozitului reprezintă totalitatea măsurilor ce se iau de către organele fiscale în legătură cu fiecare subiect impozabil în parte, pentru a se indentifica obiectul impozabil, a se stabili marimea materiei impozabile precum și pentru a se determina impozitul datorat salariului.

Termenul de plată este reprezentat de data pană la care impozitul trebuie achitat statului. Dacă acesta nu a fost achitat până la termenul stabulit, contribuabilul are obligația de a plăti și majorările de întârzire.

Bibliografie

- http://static.anaf.ro/static/10/Anaf/legislatie/Cod_fiscal_norme_14022018.htm#A77

- http://static.anaf.ro/static/10/Anaf/legislatie/Cod_fiscal_norme_14022018.htm#A93

- http://static.anaf.ro/static/10/Anaf/legislatie/Cod_fiscal_norme_14022018.htm#T4o

Preview document

Conținut arhivă zip

- Asezarea si perceperea impozitului pe venituri din salarii.docx

Alții au mai descărcat și

Capitolul I Organizarea şi Funcţionarea SC ApaVital Iaşi 1.1. Scurt istoric În momentul în care Iaşul a fost atestat documentar printr-un...

1.1. Scurt istoric Documentul care atestă înfiinţarea Primăriei Municipiului Iaşi este Legea comunală din 1864, votată de Adunarea generală a...

Venituri curente. A. Venituri fiscale. A1.Impozitul pe venit, profit si cheltuieli. Descrierea categoriei de venituri Veniturile curente Sunt...

Prezentare generală a societății „S.C AGROCOM STRUNGA S.A.” SC Agrocom Strunga S.A. își are sediul în județul Iași, comuna Strunga. Sediul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul 1 Organizarea si functionarea activitatii în cadrul S.C. Grafik-Art S.R.L. Prezentarea generala a societatii 1.Denumirea societatii:...

Capitolul I. Organizarea şi desfăşurarea activităţii în cadrul S.C. Antibiotice S.A. Iaşi 1.1.Scurt istoric Compania Antibiotice este cel mai...

INTRODUCERE ranziţia în economia de piaţă este un proces de durată, alcătuit dintr-o multitudine de sfere intercalate de activităţi economice....

CAPITOLUL I. ORGANIZAREA SI FUNCTIONAREA SOCIETÍTII ~ S.C. FORTUS S.A. Iasi ~ I.1. Scurt istoric Societatea Comerciala „FORTUS” SA Iasi s-a...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

Capitolul I Organizarea şi Funcţionarea SC ApaVital Iaşi 1.1. Scurt istoric În momentul în care Iaşul a fost atestat documentar printr-un...

Capitolul I – Organizarea si funcţionarea la S.C. ACVASERV S.R.L. Roman 1.1. Scurt istoric Societatea Acvaserv S.R.L. este singurul operator...

CAP. 1. ORGANIZAREA SI FUNCTIONAREA S.C.CONTEX S.R.L. 1.1.Istoric S.C. CONTEX S.R.L. si-a inceput activitatea in 1991 fiind inregistrata la...