Cuprins

- 1.Introducere 3

- 2..Caracteristicile asigurarilor de viata 3

- 3.Contractul de asigurare de viata 4

- Elemente de baza ale contractului de asigurare 4

- 4.Tipuri de asigurare de viata 6

- A) Asigurarile de viata traditionale - 6

- 1. Asigurarea de deces 6

- 2. Asigurarea mixta de viata 6

- 3. Asigurarea de supravietuire 6

- 4. Asigurarea de renta 6

- 5. Asigurarea de tip student 6

- 6. Asigurarea de tip zestre (dota) 6

- 7. Asigurarea pentru ipoteca 6

- 8. Asigurarea de natalitate 6

- B) Asigurari de tip unit-linked 6

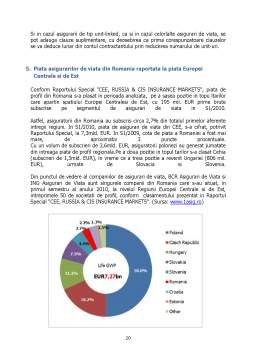

- 5. Piata asigurarilor de viata din Romania raportata la piata Europei Centrale si de Est 6

- Produse de asigurari de viata pentru cele mai mari companii de asigurari de viata din Romania 6

- ING Asigurari de viata 6

- BCR Asigurari de Viata 6

- ALICO Asigurari Romania 6

- De ce sunt aceste companii cele mai mari companii de asigurari din Romania? 6

- Concluzii 6

- Bibliografie 6

Extras din proiect

1.Introducere

"New York-ul nu este opera oamenilor, ci a asiguratorilor.Fara asigurari n-ar exista zgarie-nori, deoarece nici un muncitor n-ar accepta sa lucreze la o asemenea inaltime, riscand sa faca un plonjon mortal si sa-si lase familia in mizerie; fara asigurari nici un capitalist nu ar investi milioane pentru a construi astfel de cladiri, pe care un singur muc de tigara le-ar putea transforma in scrum; fara asigurari nimeni nu ar circula cu automobilul pe strazi”-Henry Ford

Asa cum subliniaza si Henry Ford,viata oamenilor a fost si este amenintata de cele mai imprevizibile fenomene pe care le comporta natura si activitatea complexa pe care acestia o dezvolta.Indiferent cat de multa grija acordam evitarii problemelor sau protectiei familiei si a bunurilor personale,riscul exista in viata noastra aducand pierderi materiale si financiare

Pe langa toate bunurile detinute, viata si sanatatea unui individ, integritatea lui fizica, capacitatea de munca sunt bunurile cele mai de pret si pot fi afectate de diferite evenimente nesigure viitoare, ducand la imposibilitatea desfasurarii unei activitati si deci a obtinerii unui venit. Necesitatea incheierii unei asigurari de viata provine dintr-o nevoie absoluta a fiecaruia, de a oferi protectia financiara a familiei, a dependentilor sau a celor apropiati in cazul decesului, in paralel cu alte avantaje pe care asiguratorii le pot oferi: economisire, pensie, investitii.

Avand in vedere complexitatea acestui tip de asigurari,in cadrul proiectului nostru am ales sa dezbatem pe larg principalele motivatii pentru incheierea acestor polite,avantaje,dezavantaje si lucrurile de care trebuie sa tinem cont atunci cand alegem aceasta categorie de asigurari.Astfel,in prima parte am prezentat principalele caracteristici ale asigurarilor de viata si ale elementelor componente apoi tipurile existente iar in final o scurta comparatie intre principalele produse oferite de cele mai importante firme de asigurare de pe piata romaneasca.

2..Caracteristicile asigurarilor de viata

Asigurarea de viata este modalitatea prin care riscuri ce pot afecta capacitatea sau chiar viata,sunt preluate de o companie de asigurari, care in schimbul unei sume de bani prestabilite preia aceste riscuri, si in cazul producerii evenimentului nedorit va despagubi persoana asigurata sau beneficiarul acestuia.

Asigurarea de viata este deci un mijloc de protectie financiara al unui individ si al familiei sale;ea creaza un venit suplimentar pentru un anumit moment din viata prin asigurarea unui capital sau a unei pensii. De asemenea, asigurarea de viata vine in sprijinul individului in momentul in care acesta, in urma unui accident, are nevoie de sprijin financiar.

Ca mijloc de protectie a familiei, asigurarea de viata, aduce un venit compensatoriu in conditiile pierderii intretinatorului financiar, mentinand in conditii normale nivelul de trai al celor dragi. Totodata, asigurarea de viata, prin posibilitatea de a fi cesionata, lichideaza datorii financiare (credite bancare), evitandu-se lasarea familiei cu datorii.

Asigurarile de viata sunt asigurari facultative care se incheie pe un numar mai mare de ani(intre 5 si 25 de ani)comparativ cu asigurarile generale,ce au o durata mai redusa.Data fiind aceasta caracteristica,asigurarea de viata implica o seriozitate deosebita din partea contractantului privind plata primelor,atat sub aspectul regularitatii cat si al perioadei de asigurare.Perioada de asigurare si perioada de plata a primelor se afla in corelatie cu suma asigurata,care are un plafon minim la perioade de asigurare de peste 10 ani.

In tarile cu traditie in asigurari,cea mai mare parte a populatiei are incheiata o asigurare de viata.Acest lucru este necesar si firesc datorita grijii pe care fiecare o are si trebuie sa o aiba fata de familie.La asigurarea de viata,elementul de protectie financiara este decisiv.La produsele oferite,societatiile de asigurare asociaza elementul de protectie cu cel de investitie sau economisire.

Parte integranta a unui plan de investitii in siguranta financiara a familiei,pe langa investitiile imobiliare,actiuni sau depozite in banca,asigurarea poate garanta un fond de lichiditati necesare in cazul unei situatii neasteptate astfel incat sa nu fie afectate celelalte forme de economisire.

3.Contractul de asigurare de viata

Contractul de asigurare este forma juridica pe care o imbraca asigurarea de viata. O asemenea forma i-o confera contractul si legea propriu-zisa, care contin drepturile si obligatiile in ceea ce priveste asigurarea.

Potrivit legii 136 din 1995 "prin contractul de asigurare asiguratul se obliga sa plateasca o prima asiguratorului, iar acesta se obliga ca, la producerea unui anume risc, sa plateasca asiguratului sau beneficiarului despagubirea sau suma asigurata, denumita in continuare indemnizatie, in limitele si la termenele convenite".

Elemente de baza ale contractului de asigurare sunt:

- Asiguratorul – societatea de asigurare;

- Asiguratul – persoana a carei viata se asigura;

- Contractantul asigurarii – persoana care incheie contractul de asigurare si plateste prima de asigurare; de cele mai multe ori, este acelasi cu asiguratul; in caz contrar, asiguratul trebuie sa fie de acord cu incheierea contractului.

- Beneficiarul – persoana care va incasa suma asigurata in urma decesului asiguratului.Acesta poate fi schimbat la solicitarea asiguratului pe duratacontractului

- Prima de asigurare (pretul protectiei oferite asiguratului de catre asigurator) pot fi:crescatoare – functie de grupele de varsta ale asiguratilor sau descrescatoare – in raport cu duratacontractuluisidurataplatiiprimelor de asigurare.

Primele de asigurare sunt fixate in urma evaluarii riscului. Aceasta evaluare se face tinandu-se cont de mai multi factori:

-varsta si sexul asiguratului;

-starea de sanatate a asiguratului;

-valoarea sumelor asigurate;

-durata contractului;

-cheltuieli legate de emiterea contractului de asigurare, de administrarea politei si de alte cheltuieli administrative.

Preview document

Conținut arhivă zip

- Asigurarile de Viata.doc

Alții au mai descărcat și

INTRODUCERE În ascensiunea finanţelor publice, bugetul a apărut şi s-a dezvoltat de-a lungul ultimelor decenii, ca instrument principal de...

INTRODUCERE În contextul economic actual, marcat de creşterea importanţei calităţii ca factor hotărâtor al competitivităţii întreprinderilor, tot...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

CAPITOLUL I PIATA ASIGURARILOR DE VIATA IN PERIOADA 2001-2007 1.1 Introducere in asigurarile de viata Inca din antichitate, oamenii s-au...

INTRODUCERE Am abordat ca temă a acestei lucrări „posibilităţile de investiţie la nivelul companiilor de asigurări” deoarece asigurarea de viaţă...

Capitolul I: Abordari conceptuale privind asigurarile de viata I.1. Notiunea de asigurare de viata Asigurarea de viata este o forma de protectie...

Cap.1 -Delimitãri ale Asigurãrilor de viaţã. 1.1. Necesitatea şi evoluţia asigurărilor 1.1.1.Riscurile şi nevoia de asigurare Omul, parte...

I. NOTIUNI GENERALE 1.Definirea asigurarii de viata; Viata noastra este amenintata de multe riscuri, unele mai mari, altele mai mici, care ne...

1. Ce înseamna asigurarea de viata ? Asigurarea de viata este un mijloc de protectie financiara a unui individ si a familiei sale. Ca mijloc de...

1.Asigurările de viață 1.1Abordari teoretice privind asigurarile de viata Viata noastra este amenintata de multe riscuri, unele mai mari, altele...