Cuprins

- CAPITOLUL I: ASPECTE GENERALE PRIVIND OPERAȚIUNILE DE LEASING 3

- 1.1. Concept. Reglementări 3

- 1.2. Clasificarea operațiunilor de leasing 6

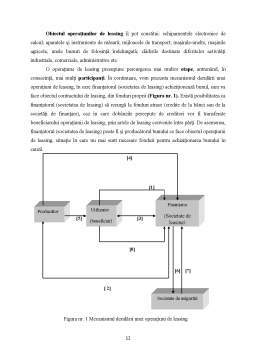

- 1.3. Participanții și etapele derulării operațiunilor de leasing 11

- CAPITOLUL II: AVANTAJELE ȘI LIMITELE LEASINGULUI 14

- 2.1. Avantajele părților implicate în operațiunile de leasing 14

- 2.2. Limitele și riscurile leasingului 16

- CAPITOLUL III: STUDIU DE CAZ. PORSCHE LEASING ROMÂNIA 20

- 3.1. Prezentarea S.C. Porsche Leasing România S.R.L 20

- 3.2. Derularea operațiunii de leasing intern financiar 23

- 3.3. Concluzii și propuneri 27

- Referințe bibliografice 29

Extras din proiect

CAPITOLUL I: ASPECTE GENERALE PRIVIND OPERAȚIUNILE DE LEASING

1.1. Concept. Reglementări

Analiştii comerţului internaţional au scos în evidenţă faptul că leasing-ul constituie o expresie a tehnicilor moderne de contractare în acest domeniu. Insistenţa asupra acestui tip de contract este explicată de mai mulţi autori prin pragmatismul şi eficacitatea lor.

Leasing-ul a apărut pentru prima dată în Statele Unite ale Americii, ca mai apoi, treptat, să pătrundă şi în alte ţări, îndeosebi în Europa. Oamenii de afaceri simţeau nevoia dotării societăţilor lor comerciale cu echipamente moderne, în condiţiile în care utilajele din dotare se învecheau, mai ales ca efect al uzurii lor morale. Formula cumpărării unor bunuri de la vânzător în scopul închirierii lor acelor clienţi care aveau nevoie de ele a apărut ca o formulă salvatoare și eficientă.

Apariţia operaţiunilor de leasing este de dată relativ recentă, ele fiind introduse abia în 1952 în SUA şi extinse din 1962 şi în principalele ţări dezvoltate ale lumii, ocupând acum o poziţie principală între formele de finanţare şi creditare a investiţiilor. Există diferite accepţiuni ale noţiunii de leasing. Din punct de vedere al specialiştilor în finanţe, este o tehnică originală de finanţare pe termen mediu sau lung, practicată de o societate financiară, având drept suport juridic un contract de închiriere de bunuri. O definiţie mai completă a noţiunii de leasing ar putea fi următoarea: formă de comerţ şi de finanţare prin locaţie de către societăţi financiare specializate în aceste operaţiuni, de instituţii financiare sau direct de producători, companiilor care fie că realizează operaţiuni de un anumit specific, fie nu dispun de suficiente fonduri proprii ori împrumutate pentru a le cumpăra. Pe de altă parte, leasing-ul este o formă de închiriere - realizată de societăţi financiare specializate - a unor bunuri de echipament către beneficiarii care nu dispun de fonduri proprii sau împrumutate pentru cumpărarea acestora de la producători. Pe continentul american, fără a fi definite ca atare, operaţiuni de leasing au fost identificate spre sfârşitul secolului al XIX-lea, odată cu apariţia comercială a telefoniei, când aparatele telefonice au fost puse la dispoziţia abonaţilor prin încheierea unui contract de "lease". Ca operaţiune distinctă, în anii ´30, au început operaţiunile de "lease financing" pentru finanţări în domeniul imobiliar, primele tranzacţii fiind sub forma de "sale and lease-back". Astfel, un proprietar îşi vindea terenul sau clădirea unui intermediar financiar, respectiv unei societăţi specializate de leasing, procurându-si astfel capital de lucru și continuându-şi activitatea prin utilizarea aceloraşi facilităţi în baza contractului de "lease". Succesul și dezvoltarea rapidă a acestui gen de operaţiuni a fost determinat în mod esenţial de facilităţile și avantajele de ordin fiscal de care au beneficiat atât utilizatorii, cât si societăţile finanţatoare. Fapt mai puţin cunoscut, operaţiunile de leasing au fost puternic susţinute financiar în Statele Unite de către societăţile de asigurări care, în anii ´50, și-au administrat resursele prin finanţarea pe scară largă a unor operaţiuni de leasing imobiliar şi de echipamente industriale, creând astfel un sistem caracteristic de finanţare în aceste domenii.

Prima definire juridică a leasing-ului în Europa a apărut în Franţa, în anul 1966, când sub denumirea de "credit-bail" au fost definite operaţiunile de leasing (însă, doar pentru bunuri imobiliare), prin evidenţierea funcţiilor economice ale acestuia şi a caracterului comercial al operaţiunii, leasingul reprezentând o modalitate de finanţare a investiţiilor societăţilor comerciale, dreptul de proprietate asupra investiţiilor constituind însăşi garanţia valabilă juridic. În continuare, în anul 1967, a fost definit leasing-ul imobiliar, iar în anul 1971 a fost definit pentru prima dată leasing-ul mobiliar în Belgia, ambele cu evidenţierea caracteristicilor economice ale operaţiunii şi a transmiterii către utilizator a riscurilor și sarcinilor ce rezultă din folosinţa bunurilor. În perioada 1971-1972, leasingul a fost definit și în legislaţia germană, deşi printr-o tratare succintă, iar în anul 1986 legea italiană şi cea elenă au definit în mod expres locaţiunea financiară, atât pentru bunurile mobile, cât şi pentru cele imobile. Pe continentul european, aceste evoluţii din deceniile şapte si opt ale secolului trecut au fost determinate în mod evident de perioada de susţinută creştere economică şi de faptul că leasing-ul aduce o contribuţie importantă atât pentru atingerea scopului economic al dezvoltării investiţiilor, cât şi în latura socială, facilitând dobândirea de locuinţe şi bunuri de folosinţă îndelungată.

În România, prima menţiune a leasing-ului într-un act normativ datează din anul 1995, şi este utilizat în cuprinsul unei ordonanţe referitoare la echipamentele importate în cadrul unor astfel de tranzacţii; astăzi, domeniul este reglementat prin Ordonanţa nr. 51/1997 republicată, privind operaţiunile de leasing şi societăţile de leasing și, din punct de vedere contabil, prin Hotărârea de Guvern nr. 22/2003 privind unele modificări şi completări ale metodologiilor contabile şi fiscale.

Preview document

Conținut arhivă zip

- Aspecte Generale Privind Operatiunile de Leasing.docx

Te-ar putea interesa și

I. ASPECTE GENERALE PRIVIND OPERAŢIUNILE DE LEASING 1.1. Definiţia leasingului Leasing-ul a apărut pentru prima dată în Statele Unite ale...

Analistii comertului international au scos în evidenta faptul ca leasing-ul constituie o expresie a tehnicilor moderne de contractare în acest...

„Bogăţia nu se măsoară prin titlurile de proprietate, ci prin efectiva utilizare a unor bunuri, chiar dacă sunt proprietatea altora.” Aristotel...

Cap.1 Aspecte generale privind operatiunile de leasing 1.1 Definirea operatiunilor de leasing Leasingul a devenit o necesitate datorita ritmului...

Introducere Am ales această temă fiind cea mai apropiată de un domemeniul în care lucrez contabilitate şi am dorit să-mi aprofundez cumostinţele...

INTRODUCERE – DE CE LEASING ? Unul din principalele motive pentru care leasing-ul este o alternativa financiara atat de populara in lume este...

I.TEORIE ŞI CONCEPTE PRIVIND LEASINGUL Noţiunea de leasing este susceptibilă de mai multe interpretări,precum şi de extindere la alte operaţiuni...