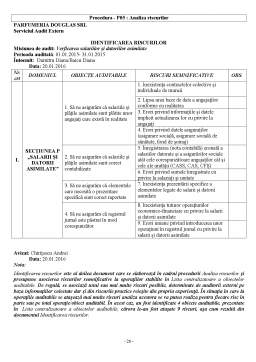

Extras din proiect

INTRODUCERE

Definirea auditului financiar extern

Auditul extern apărut în 1930 în S.U.A., în perioada recesiunii economice, când guvernanţii au solicitat societăţilor cotate la bursă, ca situaţia fenomenelor să fie cuantificate de specialiţti independent din cadrul cabinetelor de audit extern. În prezent, auditul extern există în toate ţările şi funcţionează după aceleaşi reguli – el trebuie să auditeze şi să ofere o opinie asupra declaraţiilor financiare ale organizaşiei.

Astfel:

- în sectorul privat, auditorii externi sunt numiţi de acţionarii care le stabileşte şi perioada de timp pe care să o auditeze şi tot lor le raportează;

- în sectorul public, se solicită o certificare în numele contribuabilului.

Conceptul de audit extern

Auditul reprezintă procesul desfăşurat pe persoane fizice/juridice, legal abilitate numite auditori, prin care se analizează şi evaluează în mod profesionist informaţiile legate de o anumită entitate, utilizând tehnici şi procedee specifice în scopul obţinerii de dovezi, numite probe de audit, pe baza cărora emit într-un document numit raport de audit, o opinie independentă şi responsabilă prin apelarea la criteriile de evaluare care rezultă din reglementările legale şi buna practică, unanim recunoscute în domeniul în care îşi desfăşoară activitatea entitate auditată.

- proces = misiune .Se defineşte pe baza standardelor naţionale şi internaţionale

- auditori = calitate dobândită în condiţiile legii

- entiate= S.C., Guvern, o operaţie, o activitate. o tranzacţie financiară etc.

- analizează informaţiile= prin aplicarea tehnicilor şi procedurilor unanim recunoscute în domeniu (standarde de contabilitate). Dacă acestea nu sunt unanim recunoscute nu se aplică.

- evaluează şi interpretează rezultatele prin aplicarea unor criterii de evaluare cu referinţe contabile (standarde, norme) şi principii “sănătoase”de management (economicitate, eficienţă, eficacitate).

Obiectivele auditului extern.

Sunt realizate de un profesionism independent şi răspunde nevoilor terţilor şi entităţii auditate în ceea ce priveşte:

1. atestarea fiabilităţii tranzacţiilor şi situaţiilor financiare (se numeşte audit de atestare financiară);

2. respectarea reglementărilor legale, statutelor, regulamentelor, normelor şi deciziilor managerilor (se numeşte auditul de conformitate sau de regularitate);

1+2= audit financiar

3. aplicarea bunei practici şi respectarea principiilor ”sănătoase” de management în utilizarea resurselor (se numeşte auditul performanţei).

Auditorii externi sunt reglaţi din exterior de o autoritate în domeniu. În România această autoritate: Camera Auditorilor Financiari din România (C.A.F.R.)

Funcţia de audit intern a aparut în Anglia şi Franţa la începutul anilor 1960, urmare a cerinţelor de informare asupra situaţiilor şi rapoartelor financiare emise de entităţile patrimoniale.

Este în fapt, o consecinţă a exigenţelor pentru o mai bună informare şi mai sigur manifestată la momentul respectiv de organismele statului, de sistemele bancare şi de investitorii de capitaluri în vederea prevenirii situaţiilor nefaste.

Această funcţie a evoluat constant în timp devenind astăzi o funcţie importantă, organizată şi diversificată care permite trasarea unor obiective clare şi precise aplicabile unor domenii noi şi variate.

Diferente intre Auditul Intern si Auditul Financiar Extern

Auditul intern Auditul extern

Statutul auditorului entitate independenta juridic prestator de servicii independent din punct de vedere juridic

Beneficiarii auditului conducerea conducerea, actionarii, bancile, autoritatile de stat, partenerii

Obiectivele auditului aprecierea controlului asupra activitatii intreprinderii si formularea de recomandari pentru imbunatatirea acestuia certificarea regularitatii, sinceritatii si a imaginii fidele a conturilor, rezultatelor si situatiilor financiare

Domeniul de aplicare toate functiile intreprinderii, in toate dimensiunile si aspectele lor functiile intreprinderii care participa la determinarea rezultatului

Prevenirea fraudei orice tip de frauda care implica intreprinderea, sub aspect patrimonial sau al oricarui alt aspect orice frauda care are sau se presupune ca ar putea avea influenta asupra rezultatelor

Independenta auditorilor independenta profesionala, juridica si statutara independenta profesionala, juridica si statutara

Periodicitatea auditarilor permanent, conform unui plan anual intermitent, in momente propice certificarii conturilor

Importanta auditului financiar contabil consta in sporirea credibilitatii informatiei din situatiile financiare , pentru viitoarele decizii ale utilizatoriilor de informatii. Faptul ca verificare bilantului contabil se face de un auditor independent, un bun profesionalist, cu calitati morale deosebite duce la realizarea uneia dintre calitatile informatiei contabile si anume credibilitatea ei.

Bibliografie

http://www.referateok.ro/referate/1469_1262770792.pdf

http://www.tehnopress.ro/webfiles/books_documents/pdf_extras/42_interior_audit.pdf

https://ampconsulting.wordpress.com/2012/04/20/misiune-de-audit/

http://contabilul.manager.ro/a/405/34-auditul-intern-prezentare-generala.html

http://www.mfinante.gov.ro/infocodfiscal.html

http://audit-financiar.go.ro/doc.html

http://www.scritub.com/economie/finante/CAZ-PRACTIC-DE-AUDIT-FINANCIAR6472247.php

http://www.cafr.ro/

https://dreptmd.wordpress.com/cursuri-universitare/dreptul-muncii/salarizarea/

https://static.anaf.ro/static/10/Anaf/Declaratii_R/112.html

Preview document

Conținut arhivă zip

- Audit extern Parfumeria Douglas SRL.doc

Alții au mai descărcat și

5.1. Auditul stocurilor Obiectivele de audit s-au bazat pe: - Exhaustivitate: sa ne asiguram ca toate stocurile detinute de societate au fost...

Analizând evoluţia procesului de audit intern, de la începuturile sale şi până în prezent, am se poate observa cu uşurinţă că funcţia de audit...

RAPORT DE AUDIT PRIVIND SITUATIILE FINANCIARE ANUALE LA 31.12.2002 S.C. MATIZOL S.A Obiectivul acestui raport: Prezenta analiza se constituie...

SCRISOARE DE MISIUNE PENTRU EFECTUAREA AUDITULUI Către Consiliul de Administraţie al SC CLAUSEB SRL Dumneavoastră aţi cerut ca noi să efectuăm...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...