Extras din proiect

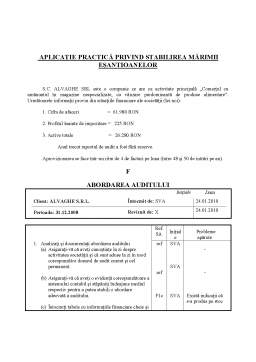

S.C. ALVAGHE SRL este o companie ce are ca activitate principală „Comerţul cu amănuntul în magazine nespecializate, cu vânzare predominantă de produse alimentare”. Următoarele informaţii provin din situaţiile financiare ale societăţii (lei noi):

1. Cifra de afaceri = 61.980 RON

2. Profitul înainte de impozitare = 225 RON

3. Active totale = 26.280 RON

Anul trecut raportul de audit a fost fără rezerve.

Aprovizionarea se face într-un ritm de 4 de facturi pe luna (între 48 şi 50 de intrări pe an).

F

ABORDAREA AUDITULUI

Iniţiale Data

Client: ALVAGHE S.R.L. Întocmit de: SVA 24.01.2010

Perioada: 31.12.2008

Revizuit de: X 24.01.2010

Ref.

Sit.

Iniţiale

Probleme apărute

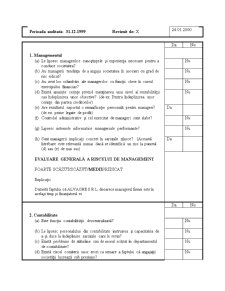

1. Analizaţi şi documentaţi abordarea auditului

(a) Asiguraţi-vă că aveţi cunoştinţe la zi despre activitatea societăţii şi că sunt aduse la zi în mod corespunzător dosarul de audit curent şi cel permanent.

(b) Asiguraţi-vă că aveţi o evidenţă corespunzătoare a sistemului contabil şi stăpâniţi îndeajuns mediul respectiv pentru a putea stabili o abordare adecvată a auditului.

(c) Întocmiţi tabele cu informaţiile financiare cheie şi realizaţi o examinare analitică.

(d) Efectuaţi o evaluare preliminară a respectării principiului continuităţii activităţii.

(e) Calculaţi pragul de semnificaţie (a se vedea F0).

(f) Asiguraţi-vă că aţi luat în calcul efectele unor posibile fraude sau erori.

(g) Detaliaţi legislaţia, reglementările, standardele contabile şi de audit cu relevanţă deosebită pentru misiune. Dacă este cazul, obţineţi informaţii detaliate privind inspecţiile /rapoartele autorităţilor de supraveghere şi control.

(h) Asiguraţi-vă că s-a luat în considerare riscul existenţei unor tranzacţii semnificative, neprezentate, cu părţi aflate în relaţii speciale.

(i) În cazul unui nou angajament, asiguraţi-vă că soldurile iniţiale şi comparativele sunt corecte. Dacă nu aveţi această certitudine, documentaţi impactul acestei constatări asupra abordării auditului.

(j) Identificaţi estimările contabile efectuate de directori / management şi analizaţi activitatea necesară pentru a le evalua veridicitatea.

(k) Dacă auditul trebuie să se bazeze pe o expertiză anterior efectuată, evaluaţi obiectivitatea şi competenţa expertului, precum şi dacă activitatea acestuia corespunde obiectivelor auditului.

ref

ref

F1c

F1d

F0

ref

ref

ref

ref

ref

ref

SVA

SVA

SVA

SVA

SVA

SVA

SVA

SVA

SVA

SVA

SVA

-

-

Există indicaţii că s-a produs pe stoc

Există dubii cu privire la respectarea acestuia

Preview document

Conținut arhivă zip

- Auditul unei Firme pe Profit si Pierdere.doc

Alții au mai descărcat și

CAPITOLUL I NOTIUNI DE BAZA PRIVIND AUDITUL FINANCIAR 1.1 Definirea, rolul si principiile generale ale auditului financiar – contabil 4 1.2...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Timpul pe care îl traim este caracterizat de ample procese de reforma economica si financiara, ale caror obiective le reprezinta...

CAPITOLUL I. PREZENTAREA FIRMEI ŞI A MEDIULUI SĂU DE AFACERI I.1 Identificarea societăţii: Denumire, localizare, obiect de activitate, data...

INTRODUCERE Auditul situațiilor finanicare în țara noastră este încă în fazele sale incipiente, dar normele legale cu referire la această...

REZUMAT Una dintre cele mai mari forţe de presiune cu care se confruntă evoluţia ţărilor şi a uniunilor de comerţ internaţional este reprezentată...

”Lucrul cel mai important nu este numărul de idei adunate în mintea ta, ci legătura care le uneşte”. TITU MAIORESCU Exprim întreaga mea...

INTRODUCERE Lucrarea reprezinta o analiza economico-financiara a companiei “IMPACT DEVELOPER & CONTRACTOR S.A.” pe baza situatiilor financiare din...

INTRODUCERE Întro economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane, auditul...

1. Dezvoltare istorica a contabilitatii si raportarii financiare în Australia 1.1. Evoluția generală a sistemului și factorii ce au influențat...