Cuprins

- I. NOȚIUNI INTRODUCTIVE

- II. DETERMINAREA AUTOFINANȚĂRII

- III. CAPACITATEA DE AUTOFINANȚARE

- IV. IMPORTANȚA AUTOFINANȚĂRII PENTRU FINANȚAREA ÎNTREPRINDERII

- V. AUTOFINANȚAREA ȘI AUTONOMIA FINANCIARĂ

- VI. CORELAȚII DINTRE AUTOFINANȚARE, ÎMPRUMUT, AMORTIZARE ȘI REPARTIZAREA PROFITULUI

- VII. BIBLIOGRAFIE

Extras din proiect

AUTOFINANȚAREA - PRINCIPALUL CRITERIU DE AUTONOMIE FINANCIARĂ A ÎNTREPRINDERII

I. NOȚIUNI INTRODUCTIVE

Nevoile de fonduri ale întreprinderilor sunt variate; de la trebuințe de lungă durată, cum este cazul activelor imobilizate materiale, până la trebuințe de scurtă durată, al căror nivel variază frecvent în cursul anului în funcție de factori interni sau externi, cum este cazul activelor circulante.

Din punct de vedere al apartenenței fondurilor, distingem finanțări din fonduri proprii (autofinanțarea, creșteri de capital prin noi aporturi în numerar sau în natură, creșteri de capital prin încorporarea rezervelor la capitalul social, creșteri de capital prin conversiunea datoriilor) și finanțări prin angajamente la termen (împrumuturi obligatare, credite bancare, credit-bail).Privite sub aspectul efortului depus pentru obținerea lor, sursele de finanțare pe termen lung pot fi grupate în două părți: finanțări interne (autofinanțarea) și finanțări externe (creșteri de capital și împrumuturi diverse).

Tema autofinanțării a fost pe larg dezbătută în literatura de specialitate din țara noastră. Se remarcă adesea că „autofinantarea constituie în general pivotul finanțării întreprinderilor și pentru unele dintre ele, sursa exclusivă a finanțării în fazele decisive ale dezvoltării”.

Autofinanțarea este cel mai răspândit principiu de finanțare și presupune că întreprinderea își asigură dezvoltarea cu forțe proprii, folosind drept surse de finanțare o parte a profitului obținut în exercițiul precedent și fondul de amortizare, acoperind atât nevoile de înlocuire a activelor imobilizate, cât și creșterea activului economic.

Caracterul fundamental al acestei resurse ține de faptul că aceasta constituie elementul în baza căruia finanțarea externă va putea fi solicitată și atrasă de către întreprindere. Acest statut al autofinanțării ține de două rațiuni fundamentale.

Pe de o parte, mărimea sa (în valoare absolută și în valoare relativă) furnizează indicații cu privire la performanțele întreprinderii. O autofinanțare ridicată asigură pe investitorii financiari asupra posibilităților de remunerare și de punere în valoare, de către întreprindere, a fondurilor pe care ei le vor investi.

Pe de altă parte autofinanțarea creează capacitatea de rambursare a datoriilor întreprinderii și dă o măsură riscului pe care furnizorii de fonduri și-1 asumă.

II. DETERMINAREA AUTOFINANȚĂRII

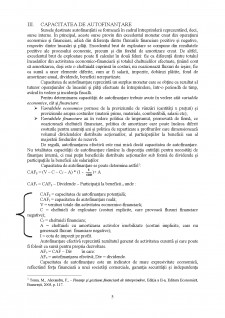

Mărimea autofinanțării este determinată de factori a căror influență poate fi pusă în evidență în diferite etape ale formării sale. Aceste etape pot fi reprezentate astfel:

La nivelul (1) se compară mărimea activității comerciale cu mărimea aprovizionărilor, determinându-se mărimea valorii adăugate. Aceasta din urmă suportă astfel, influența politicii și a condițiilor de vânzare, a politicii de aprovizionare și de consumuri intermediare, în legătură cu bunurile și serviciile furnizate de parteneri din afara întreprinderii și consumate în cadrul activității curente.

La nivelul (2) formarea autofinanțării e determinată de condițiile de activitate curentă. Se pune frecvent accentul pe influența exercitată de relația salarii-profit. Dar caracteristici ca dinamismul comercial, politica prețurilor, evoluția productivității, evoluția diferitelor costuri, influențează favorabil sau defavorabil asupra mărimii excedentului brut din exploatare și, în consecință, asupra autofinanțării.

La nivelul (3) intervin factorii financiari și alte elemente excepționale care afectează excedentul degajat de operațiunile curente. Pe de o parte, suma prelevărilor asupra acestui excedent va fi condiționată de nivelul îndatorării și rata dobânzii, precum și de alte aspecte (incendii, penalități etc.). Pe de altă parte, câștigurile speculative (plusvaloare asupra cesiunilor de exemplu) determină o creștere a excedentului.Luarea în calcul a cheltuielilor și veniturilor financiare și a pierderilor și profiturilor excepționale permite să se determine excedentul asupra ansamblului operațiunilor efectuate în cursul perioadei.

La nivelul (4) după prelevarea impozitului asupra beneficiului putem măsura surplusul monetar obținut și pus la dispoziția întreprinderii și a proprietarilor, adică cash-flow-ul net, sau marja brută de autofmanțare, sau capacitatea de autofinanțare. Suma prelevărilor fiscale e determinată de politica de amortizare și de provizioane, în măsura în care reglementările fiscale permit să fie deduse din beneficiul impozabil și condiționează împărțirea între impozit și beneficiu net. La rândul său cash-flow-ul va fi repartizat pe două destinații.

La nivelul (5), o parte va fi prelevată pentru plata dividendelor și eventual pentru participarea salariaților la profit, iar altă parte rămâne la dispoziția întreprinderii și va permite să se finanțeze activități viitoare, această parte reprezentând mărimea autofinanțării.

Autofinanțarea apare deci, ca un fond de acumulare pe care întreprinderea îl obține din propria activitate și este o consecință sintetică a diferitelor aspecte ale politicii sale.

Sursa: Adaptat după Ilie, V., - Gestiunea financiară a întreprinderii

Bibliografie

-Toma, M., Alexandru, F., - Finanțe și gestiune financiară de întreprindere, Ediția a II-a, Editura Economică, București, 2003

-Ilie, V., - Gestiunea financiară a întreprinderii, Editura Meteor Press, București, 2006

http://www.scritub.com/economie/finante/AUTOFINANTAREA-SAU-FINANTAREA-12941.php

Preview document

Conținut arhivă zip

- Autofinantarea - principalul criteriu de autonomie financiara a intreprinderii.docx

Alții au mai descărcat și

Rentabilitatea – calea spre performanta 1. Abordari conceptuale privind rentabilitatea întreprinderii 2. Analiza profitului 2.1 Analiza...

1. Piața de capital Piața de capital este termenul general folosit pentru a desemna piața în cadrul căreia sunt vândute și cumpărate instrumente...

1.Costurile unei întreprinderi În procesul activității sale întreprinderea efectuează cheltuieli materiale și bănești pentru reproducția simplă și...

Introducere Cash-flow-ul constitue, alături de fluxurile de fond de rulment şi beneficii, un flux, generat de activităţile desfăşurate la nivelul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

1. Ce este Depozitarul Central? Depozitarul Central este o institutie fundamentala a pietei de capital din Romania, care asigura compensarea si...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I CAPITALUL FIRMELOR PRIVATE CONCEPT CLASIFICĂRI MODALITĂŢI DE FORMARE 1.1. DEFINIREA CAPITALULUI TIPURI DE CAPITAL ÎN FUNCŢIE DE...

CAP I :Importanţa deciziilor de finanţare pentru întreprindere 1.1 Deciziile de finanţare şi importanţa lor strategica Aspectele finanţării...

1. Conceptul de investiţii În perioada conducerii prin plan central a economiei româneşti, datorită trăsăturilor specifice acestui tip de economie...

Agentii economici – definitie, clasificari Agentul economic reprezinta o persoana sau un grup de persoane care indeplinesc functii bine...

MODULUL I GESTIUNEA FINANCIARĂ A ÎNTREPRINDERII: NOŢIUNI GENERALE Rezumat: Gestiunea financiară a firmei are drept obiect constituirea, circuitul...