Cuprins

- 1. Utilizarea variaţiilor

- 2. Bugete statice şi bugete flexibile

- 3. Variaţiile bugetului static

- 4. Etape în elaborarea unui buget flexibil

- 5. Variaţiile bugetului flexibil şi variaţiile volumului de vânzări

- 6. Variaţiile de preţ şi variaţiile de productivitate la intrări

- 7. Utilizarea variaţiilor în măsurarea performanţei

- 8. Măsuri de performanţă financiare şi non-financiare

- 9. Benchmarking-ul şi analiza variaţiilor

Extras din proiect

Obiective

1. Descrierea diferenţelor între un buget static şi un buget flexibil

2. Elaborarea unui buget flexibil şi estimarea variaţiilor bugetului flexibil şi variaţiilor volumului de vânzări

3. Estimarea preţului şi a variaţiilor de productivitate pentru categoriile de costuri directe

4. Explicarea motivului pentru care costurile standard sunt folosite de regulă în analiza variaţiilor

5. Explicarea faptului că indicatorii de performanţă pentru achiziţii au în vedere mai mulţi factori decât variaţiile de preţ

6. Integrarea perfecţionării continue în analiza variaţiilor

7. Efectuarea analizei variaţiilor în activitatea bazată pe sisteme de cost

8. Descrierea benchmarking-ului şi cum poate fi utilizat în managementul costurilor

1. Utilizarea variaţiilor

Fiecare variaţie pe care o estimăm reprezintă diferenţa între rezultatul efectiv şi valoarea prevăzută în buget. Valoarea bugetată este o valoare de referinţă, un criteriu în funcţie de care comparăm ceea ce se poate realiza. Să ne gândim la o fabrică Goodrich în Detroit care produce anvelope de maşină. Valoarea bugetată poate fi costul per anvelopă în cea mai recentă perioadă la această fabrică, sau costul per anvelopă în cea mai eficientă fabrică Goodrich, sau costul per anvelopă la cea mai eficientă fabrică a oricărei firme din această industrie, sau costul aşteptat de fabrica Goodrich din Detroit utilizând noua linie de producţie pe care o deţine.

Estimarea sumelor alocate diferă foarte mult de la o întreprindere la alta. Unele firme elaborează bugetele bazându-se pe rezultatele anterioare, altele pe studii detaliate ale specialiştilor.

Variaţiile ajută managerii în exercitarea funcţiilor de planificare şi control. Managementul prin excepţie este managementul care se concentrează pe acele domenii care nu funcţionează aşa cum s-a anticipat, dând mai puţină atenţie domeniilor care respectă previzunile. Managerii utilizează informaţiile din variaţii pentru a-şi planifica alocarea eforturilor. Sectoarele cu diferenţe mari primesc mai multă atenţie. De exemplu, costurile asociate cu defectele de fabricaţie ale anvelopelor la Goodrich sunt mult mai mari decât sumele bugetate. Aceste diferenţe vor face managerii să caute explicaţii pentru această situaţie şi să ia decizii pentru ca, în viitor, din procesul de fabricaţie să rezulte mai puţine produse cu defecte. Variaţiile sunt utilizate şi în evaluarea performanţei. De exemplu, managerii pot primi stimulente trimestriale de eficienţă pentru realizarea valorilor din bugetul costurilor de funcţionare.

2. Bugete statice şi bugete flexibile

Bugetul static este bazat pe nivelul producţiei planificat la începutul perioadei bugetare. Când sunt evaluate variaţiile la sfârşitul perioadei, nu se face nici o ajustare a sumelor bugetate, indiferent de nivelul real al producţiei din perioada bugetară.

Bugetul flexibil este elaborat utilizând bugetele de venituri sau valoarea cheltuielilor bazată pe nivelul producţiei efective realizată în perioada bugetară.

Diferenţa-cheie între bugetul static şi cel flexibil este utilizarea nivelului efectiv al ieşirilor în cazul bugetului flexibil şi utilizarea nivelului planificat la începutul perioadei în cazul bugetului static. Aşa cum vom vedea, bugetul flexibil permite managerilor să elaboreze mai multe seturi informative de variaţii decât bugetul static.

Bugetele, atât cele statice cât şi cele flexibile, pot fi diferite în funcţie de gradul de detaliere pe care îl prezintă. Din ce în ce mai mult, firmele prezintă bugete cu o sinteză generală a sumelor, care poate fi apoi defalcată în valori din ce în ce mai detaliate cu ajutorul programelor informatice. Acest nivel de detaliere crescător se referă atât la numărul de rânduri din declaraţia de venituri cât şi la numărul de variaţii estimate. În acest material, termenul „nivel” urmat de un număr desemnează mulţimea de detalii date de o analiză de variaţie. Nivelul 0 raportează cele mai puţine detalii, nivelul 1 dă mai multe informaţii şi aşa mai departe. Vom folosi exemplul companiei Webb pentru a ilustra bugetele statice, bugetele flexibile şi variaţiile lor.

- Sistemul de contabilitate la Compania Webb

Webb produce şi comercializează un singur produs, o anvelopă specială care necesită croială şi multe operaţii făcute manual. Vânzările se fac către distribuitori care vând în magazine proprii şi reţele de comerţ cu amănuntul. Presupunem că toate produsele fabricate în aprilie 2000 sunt vândute în aceeaşi lună. Nu există stocuri la începutul şi sfârşitul lunii. Compania are trei categorii de costuri variabile. Costurile variabile bugetate pentru fiecare categorie sunt:

Categorii de costuri Costuri variabile per anvelopă

Costuri directe materiale 60 $

Costuri cu manopera directă 16 $

Costuri variabile generale 12 $

Total costuri variabile 88 $

Inductorul de cost pentru materiale directe, manoperă directă şi costuri generale de producţie este numărul de produse fabricate. Intervalul relevant pentru inductorul de cost este de la 8000 la 16 000 produse. Valoarea bugetată pentru costurile de producţie fixe este 276 000 $. Preţul de vânzare bugetat este de 120 $ pe bucata. Preţul de vânzare este acelaşi la toţi distribuitorii. Bugetul static pentru aprilie 2000 este bazat pe vânzarea a 12 000 buc. Vânzările efective în luna aprilie 2000 sunt de 10 000 bucăţi.

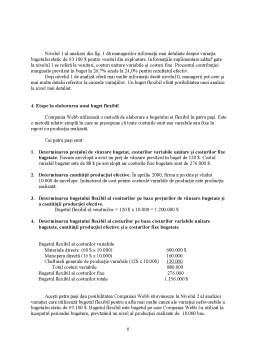

3. Variaţiile bugetului static

Variaţia bugetului static reprezintă diferenţa dintre rezultatul efectiv şi valoarea prevăzută în bugetul static. Fig. 1 prezintă Nivelul 0 şi Nivelul 1 al analizei variaţiilor pentru luna aprilie 2000. Nivelul 0 dă cele mai puţine detalii în compararea venitului din exploatare efectiv şi a celui bugetat.

Preview document

Conținut arhivă zip

- Bugetele Flexibile - Variatiile de Buget si Controlul Managerial.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Înainte de toate ar trebui să răspund la o serie de întrebări: “Pentru ce o analiză a unei activităţi de producţie industrială din perspectiva...

1. Noţiuni introductive Conform Dicţionarului explicativ al limbii romane, organizaţia este o "asociaţie de oameni cu concepţii sau preocupări...