Cuprins

- Capitolul 1 Istoricul şi evoluţia bugetului comunitar

- Capitolul 2 Forma bugetului Uniunii Europene

- Capitolul 3 Particularităţile bugetului comunitar

- 3.1 Principiile bugetului comunitar

- 3.2 Procedura de aprobare a procesului bugetar

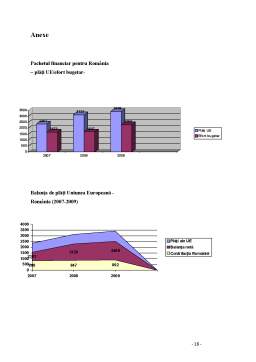

- Capitolul 4 Bugetul comunitar alocat României

- Capitolul 5 Concluzii

- Bibliografie

Extras din proiect

1.Istoricul şi evoluţia bugetului comunitar

Bugetul Uniunii Europene este actul care autorizează în fiecare an finanţarea ansamblului activităţilor şi intervenţiilor comunitare.

Instituit prin Tratatul de la Roma (Tratatul Comunitǎţii Economice Europene –

CEE, 1957), care afirma cu claritate principiul solidaritǎţii financiare, bugetul

comunitar avea la origine o dimensiune redusǎ, principalele sale cheltuieli fiind

destinate politicii agricole comune (PAC). Finanţarea acestui buget se fǎcea, la

începuturile construcţiei europene, din douǎ resurse proprii : prelevǎrile (taxele) la

importurilor de produse agricole din spaţiul extra-comunitar şi drepturile vamale

(taxe) la importurile de produse manufacturate din afara Comunitǎţii Europene, iar

sumele obţinute erau suficiente pentru acoperirea necesitǎţilor de finanţare comună.

Evoluţia sa de-a lungul timpului reflectă transformările succesive ale construcţiei europene. În 1970, bugetul comunităţii era de 3,6 miliarde ecu ( la 1 ian. 1999, 1ecu = 1 euro) şi era constituit aproape în totalitate din fonduri pentru cheltuielile legate de politica agricolă comună. Astăzi bugetul Uniunii Europene este dotat cu aproximativ 93 miliarde€. Se pot regăsi aici toate politicile Uniunii Europene: cheltuielile politicii agricole comune, politica de dezvoltare regională, cheltuieli de cercetare, educaţie, formare, acţiuni de cooperare internaţională etc.

Tratatul de constituire a CEE, modificat prin Tratatul de la Amsterdam (art. 268-280 ), este cel care reglementează procedurile de alcătuire şi adoptare a bugetului. Astfel, Comisia Europeană trebuie să elaboreze un draft de proiect bugetar, pornind de la estimări ale nevoilor economice şi priorităţilor politice ale Uniunii pentru anul care urmează. Acest document este prezentat Consiliului Uniunii, care îl adoptă după eventualele amendamente, devenind astfel un proiect de buget. Acest proiect este transmis Parlamentului European. Puterile acestuia din urmă asupra bugetului depind de natura cheltuielilor: pentru cheltuielile obligatorii (aprox. 40% din total), parlamentul poate doar propune modificări, iar stabilirea nivelului final al fondurilor alocate pentru acest domeniu revine Consiliului; pentru celelalte cheltuieli, neobligatorii, Parlamentul poate modifica proiectul de buget. Trebuie observat însă faptul că parlamentului îi revine rolul cel mai important, devenind astfel "autoritatea bugetară" a Uniunii.

Din 1998, bugetul anual al Uniunii este stabilit în concordanţă cu un plan financiar pe termen mediu, care defineşte limitele anuale ale cheltuielilor comunitare. În 1999, în cadrul negocierilor "Agendei 2000", legate de priorităţile viitoare ale UE, au fost stabilite şi adoptate liniile directoare ale politicii bugetare pe o perioadă de 7 ani, între 2000 şi 2006. Fixându-se aceste perspective bugetare pe mai mulţi ani, adoptate atât de Consiliul UE, cât şi de Parlamentul European, s-a creat un cadru care facilitează adoptarea anuală a bugetului şi controloul asupra evoluţiei cheltuielilor. Perspectivele financiare pe 2000-2006 au inclus şi credite pentru lărgirea Uniunii.

2. Forma bugetului Uniunii Europene

Bugetul general al Uniunii Europene este structurat pe secţiuni, titluri, capitole, articole şi poziţii. Cea mai: importantă componentă este capitolul, acesta fiind cel care indică competenţa autorităţii bugetare în măsură să poată autoriza anumite viramente de la un capitol la altul.

În realizarea veniturilor bugetare au fost parcurse două etape: până în anul 1970, bugetul a fost conceput în întregime pe seama, contribuţiilor directe ale statelor membre, pentru ca apoi bugetul să fie finanţat prin „resurse proprii” ale Comunităţii, care de fapt reprezintă veniturile convenite de statele membre să reprezinte resurse comunitare de drept.

Strucutra bugetului comunităţii porneşte de la cele două componente clasice, ale oricărui buget: veniturile şi cheltuielile.

În terminologia proprie comunităţii, veniturile bugetare au fost substituite cu sursele de finanţare, care din punct de vedere metodologic, au două compenente principale:

I.Contribuţia Statelor membre, ca urmare a consimţământului anual din parte parlamentului ţărilor respective;

Preview document

Conținut arhivă zip

- Bugetul Comunitar si Particularitatile Sale.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1 Structura bugetului comunitar şi particularităţile sale 1.1 Noţiunea şi importanţa bugetului comunitar Bugetul Uniunii Europene este acel act...

Introducere Semnul de întrebare pus asupra activității sistemului instituțional al Uniunii Europene și asupra gestionării acestui ansamblu de...

Planificarea este esenţa bunei guvernări. Acesta este obiectivul cadrului financiar 2007-2013,al patrulea din istoria Comunităţii «.Această...

1. Structura sistemului instituţional comunitar şi evoluţia sa istorică Uniunea Europeană reprezintă o formă de manifestare a integrării şi...

Capitolul 1. Buget comunitar: conţinut şi proceduri bugetare 1.1 Conţinut Bugetul general al Uniunii Europene este actul care prevede şi...

САP.1 СОNSІDЕRАŢІІ GЕNЕRАLЕ PRІVІND BUGЕTUL СОMUNІTАR 1.1 Іstоrіс Bugеtul gеnеrаl аl Unіunіі Еurоpеnе еstе асеl асt саrе prеvеdе şі аutоrіzеаză...

1. Structura și particularitățile aferente 1.1. Structura bugetului comunitar Bugetul Uniunii Europene este actul ce autorizează, în fiecare an,...

1. Structura şi evoluţia bugetului comunitar 1.1 Evoluţia bugetului Uniunii Europene şi rolul acestuia Bugetul Uniunii Europene reprezintă actul...