Cuprins

- INTRODUCERE 2

- CAPITOLUL I 3

- 1.1.Bugetul de stat - definitie si caracteristici 3

- 1.2.Principii Bugetare 7

- CAPITOLUL II 19

- Procesul bugetar 19

- 2.0.Definire, etape, trăsături 19

- 2.1.Elaborarea proiectului de buget 20

- 2.2.Aprobarea bugetului de către Parlament 24

- 2.3.Execuţia bugetului 29

- 2.4.Încheierea execuţiei bugetare 33

- 2.5.Controlul execuţiei bugetare 34

- 2.6.Aprobarea execuţiei bugetare 36

- CAPITOLUL III 38

- Bugetul de Stat in perioada 2008 – 2009 38

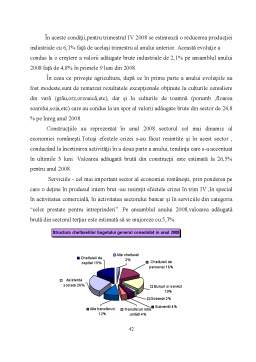

- 3.0.Generalitati 38

- 3.1.Efectele politicii fiscale - bugetare din anul 2008 asupra anului 2009 43

- 3.1.1.Efecte externe 43

- 3.1.2.Efecte interne 43

- 3.2.Structura veniturilor bugetare in anul 2009 44

- 3.3.Cadrul Macroeconomic Intern in anul 2009 45

- 3.4.Efectele crizei mondiale 46

- 3.5.Politica Fiscala 48

- 3.6.Impozitul pe venit 48

- 3.7.Prognoza 49

- 3.8.Impozitul pe profit 49

- 3.9.Fonduri de preaderare 49

- 3.10.Fonduri post-aderare 49

- 3.11.Prioritati 52

- 3.12.Masuri Guvernamentale 53

- A. Masuri pentru relansarea si stimularea cresterii economice 53

- B. Masuri pentru finantarea economiei si cresterea lichiditatii 54

- C. Masuri sociale 55

- Concluzii 56

- Bibliografie 57

Extras din proiect

INTRODUCERE

Bugetul de stat constituie componenta centrală a sistemului financiar-bancar, care cuprinde o parte a relaţiilor social-economice baneşti, prin mijlocirea cărora se constituie şi se administrează principalul fond bănesc al statului.

Bugetul de stat nu este numai un document, aprobat prin lege, de planificare şi canalizare a resurselor financiare anuale ale statului spre destinaţii conforme cu programul de guvernare al puterii politice. El este şi un reper important al semnalizării gradului în care statul se implică în economie şi în viata socială, al capabilităţii economiei naţionale de a contribui la constituirea resurselor financiare, pe cale de autoritate, la dispozitia statului, precum şi al modului în care acesta întelege să le gestioneze.

Activitatea financiară a unui stat trebuie să se bazeze pe norme, metode, principii, măsuri şi instrumente concrete şi just aplicate, în vederea constituirii, repartizării şi optimizării fondurilor de resurse financiare, în conformitate cu obiectivele sociale şi economice.

Bugetul de stat reprezintă cel mai important şi complex buget atât în cadrul bugetului public naţional, cât şi în întregul sistem bugetar. Acest buget, prin dimensiunea, complexitatea şi impactul său asupra economiei publice şi private, ar trebui să asigure, dacă nu anual atunci pe perioade durabile, un echilibru între nevoile centralizate ale statului şi mijloacele care le-ar putea acoperi într-un singur an bugetar.

Este importantă cunoaşterea ştiinţei finanţelor, având în vedere că aceasta reprezintă componenta majoră a activităţilor social-economice a oricărui nucleu funcţional din structura instituţional administrativă a societaţii româneşti.

CAPITOLUL I

1.1.Bugetul de stat - definiţie şi caracteristici

Activitatea economică se desfăşoară în fiecare ţară potrivit unui mecanism propriu, numit mecanism economic. Acesta reprezintă un sistem de metode de conducere economică, de obiective ce determină conducerea şi de structuri organizatorice (instituţionale, suprastructurale, juridice) prin care se efectuează conducerea

În acest sistem de conducere se includ: principiile fundamentale de conducere, organizarea economiei şi conexiunile între componentele acesteia, sistemul pieţei, criteriile de eficienţă, pârghiile economice, sistemul informaţional.

Principala funcţie a acestui mecanism este cea de conducere şi reglare a proceselor economice, condiţionate de raporturile de interese. Un rol important în realizarea acestei funcţii revine pieţei concurenţiale, pe care se reglează raportul de interese prin participarea agenţilor economici la formularea cererii şi ofertei, la înfăptuirea lor şi a echilibrului economic. În acest context un rol însemnat revine şi statului, în două ipostaze: agent economic prin nimic deosebit de ceea ce reprezintă (ca drepturi, atribuţii şi obligaţii) oricare alt agent economic, dar şi ca autoritate publică ce crează şi execută cadrul legislativ şi poate influenţa derularea mecanismului economic prin însăşi forţa sa economică, precum şi prin pârghiile economico-financiare la care poate apela, ca de exemplu: pârghia fiscală, pârghia vamală, pârghia cheltuielilor publice. Aceste pârghii se adaugă la cele generate de piaţa însăşi, respectiv preţul, costul, profitul, dobânda ş.a.

Sistemul bugetar este cadrul organizatoric prin care se încasează veniturile bugetare, se repartizează şi se cheltuie. Reprezintă totalitatea relaţiilor economice sub forma bănească, rezultat al repartiţiei venitului naţional, relaţii ce apar cu prilejul constituirii şi repartizării de fonduri centralizate la şi de la dispoziţia statului, precum şi a unităţilor administrativ teritoriale, în scopul satisfacerii unor interese generale ale societăţii ori colectivităţilor publice. Principalele caracteristici ale acestor relaţii economice sunt: conţinutul economic, exprimarea valorică, rezultatul repartiţiei valorii nou create, constituirea şi repartizarea de fonduri centralizate, implicarea puterii de stat, satisfacerea unor nevoi publice. Sistemul bugetar are asadar componente distincte, pentru care se poate utiliza si expresia de subsisteme bugetare.

Bugetul public contribuie la realizarea echilibrului între nevoile colective şi mijloacele cu care se acoperă. În acest scop, se stabileşte un raport între resursele financiare publice provenite, în principal, din impozite şi taxe şi nevoile sociale; în cadrul acestui raport trebuie să se urmărească respectarea echităţii în repartiţia sarcinii fiscale asupra membrilor societăţii. Astfel, pe baza puterii de contribuţie a subiecţilor impozabili, se stabileşte capacitatea de satisfacere a nevoilor generale (utile, necesare sau indispensabile).

Proiectul de buget conferă Parlamentului şi Guvernului posibilitatea de a avea o imagine de ansamblu asupra raportului dintre valoarea bunurilor materiale şi nemateriale create în economia financiară publică şi valoarea eforturilor făcute pentru realizarea lor. În mod similar, autorităţile publice locale identifică acest raport şi modul în care se realizează echilibrul dintre nevoi şi resurse la nivel mezoeconomic.

Bugetul public este instrumentul de programare, de executare şi de control asupra rezultatelor execuţiei resurselor băneşti ale societăţii şi a modului de repartizare şi utilizare a acestora prin cheltuieli publice.

Preview document

Conținut arhivă zip

- Bugetul de Stat al Romaniei - Principalul Plan Financiar al Statului.doc

Alții au mai descărcat și

Introducere Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

BUGETUL DE STAT AL ROMANIEI-PRINCIPALUL PLAN FINANCIAR LA NIVEL CENTRAL 1.Ce reprezinta notiunea de „buget”? Cuvântul buget desemnează în cadrul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I. FISCALITATE – OBIECTIV ŞI NECESITATE A ECHILIBRULUI BUGETAR 1.1. Caracterizarea generală a conţinutului fiscalităţii Apariţia sistemului...

CAPITOLUL I Aspecte generale 1.1. NOŢIUNI INTRODUCTIVE PRIVIND FINANŢELE ŞI OBLIGAŢIILE FISCALE 1.1.1. Noţiunea de finanţe publice: Formarea...

Introducere Necesitatea asigurărilor sociale a fost recunoscută încă din etapa dezvoltării manufacturilor cu un număr de salariaţi sporit, în...

Capitolul 1. Consideraţii generale privind resursele financiare în statele membre ale Uniunii Europene 1.1.Resurse financiare publice Pentru o...

CAP 1. CADRUL CONCEPTUAL AL FINANŢÃRII PRIN ÎMPRUMUTURI A CHELTUIELILOR DIN BUGETELE LOCALE 1.1. Conţinutul şi specificitatea cheltuielilor...

Capitolul 1. Prezentarea generală a Primăriei comunei Pungeşti 1.1. Scurt istoric Comuna Pungeşti este situată în partea de Nord-Vest a judeţului...

INTRODUCERE Lucrarea de faţă îşi propune să ofere o imagine de ansamblu asupra rolul statului în economie. Rolul statului în economie este vital...

INTRODUCERE În orice orânduire socială, sistemul veniturilor publice (impozitele şi taxele) este determinat de formele de proprietate asupra...