Cuprins

- Introducere 1

- Capitolul I. Bugetele locale ca o parte integrantă a

- bugetului consolidat al RM. 2

- Capitolul II. Analiza veniturilor bugetelor locale. 7

- 2.1. Impozitele şi taxele locale 12

- 2.2. Analiza impozitelor locale puse în aplicare

- de către Parlament 14

- 2.3. Calcularea impozitului de bunuri imobiliare pentru persoane juridice 16

- 2.4. Impozitul pe bunurile imobiliare de la persoanele fizice 18

- Capitolul III. Analiza cheltuielilor bugetelor locale 26

- 3.1. Dinamica cheltuielilor publice. 32

- 3.2. Cheltuielile administraţiei publice locale în cadrul cheltuielilor publice 34

- Concluzie. 38

- Bibliografie 39

Extras din proiect

Introducere

Raporturile stat economie şi la începutul secolului XXI constituie încă obiectul unor dezbateri publice aprinse. Probleme ca funcţiile statului, gradul de implicare a statului în economie, mărimea optimă a sectorului public, graniţa sector public sector-privat, deznaţionalizarea, privatizarea, birocraţia, raţionalitatea deciziei publice, etc. ocupă un loc important atât în dezideratele teoretic, cât şi în discursul cotidian.

Orice formă de implicare a statului în economie ghidată de interese arbitrare, este mai de vreme sau mai târziu contra interesului public. În lumea contemporană activitatea economică, structurată la nivel macroeconomic, se desfăşoară într-o mare diversitate de condiţii naţional-statale. Populaţia globului este grupată în circa 200 de ţări şi teritorii independente, fiecare dintre acestea se deosebeşte substanţial de toate celelalte prin mărimea suprafeţei teritoriului, prin numărul populaţiei, condiţiile pedoclimaterice, bogăţiile solului şi subsolului, prin formele de organizare şi desfăşurare a vieţii economice, prin nivelul dezvoltării, structurile economice etc.

De la Keynes şi până astăzi, gestiunea bugetului public este considerată cel mai important mijloc de care dispune statul pentru a influenţa conjunctura economică în diferitele ei faze. Problemele deficitului bugetar în Republica Moldova are scopul de a reflecta importanţa bugetului de stat în circuitul economic financiar.

Lucrarea de faţă îşi propune să abordeze caracteristicile de bază a bugetului de stat şi deficitul bugetar. Lucrarea constă din „Introducere”, trei capitole, concluzii, şi bibliografie. În „Introducere” se argumentează actualitatea temei abordate şi importanţa ei în aspectul economiei politice contemporane, se relatează structura de bază a lucrării.

Capitolul I

Bugetele locale ca o parte integrantă a bugetului consolidat

al Republicii Moldova.

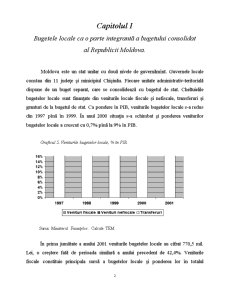

Moldova este un stat unitar cu două nivele de guvernămînt. Guvernele locale constau din 11 judeţe şi minicipiul Chişinău. Fiecare unitate administrativ-teritorială dispune de un buget separat, care se consolidează cu bugetul de stat. Cheltuielile bugetelor locale sunt finanţate din veniturile locale fiscale şi nefiscale, transferuri şi granturi de la bugetul de stat. Ca pondere în PIB, veniturile bugetelor locale s-a redus din 1997 pînă în 1999. În anul 2000 situaţia s-a schimbat şi ponderea veniturilor bugetelor locale a crescut cu 0,7% pînă la 9% în PIB.

Graficul 5. Veniturile bugetelor locale, % în PIB.

Sursa: Ministerul Finanţelor. Calcule TEM

În prima jumătate a anului 2001 veniturile bugetelor locale au cifrat 770,5 mil. Lei, o creştere fată de perioada similară a anului precedent de 42,4%. Veniturile fiscale constituie principala sursă a bugetelor locale şi ponderea lor în totalul veniturilor se prevede să crească. În perioada analizată a anului 2001 în comparaţie cu cea din 2000, contribuţia veniturilor fiscale a crescut cu 6% pînă la 59,1%. Bugetele locale au acumulat circa 36,7% din veniturile consolidate fată de 21,8% în 2000. Taxele de baza atribuite bugetelor locale sunt impozitele pe veniturile persoanelor fizice, pe bunurile imobile şi finciar. Din cauza că baza impozabilă a bugetelor locale este redusă, veniturile din impozitul pe beneficiu şi TVA sunt distribuite între bugetul de stat şi bugetele locale (în primele 6 luni 2001 bugetele locale au colectat 16,4% din veniturile din TVA). Circa 95% din veniturile fiscale se varsă în aceste patru impozite. Ponderea veniturilor nefiscale în totalul veniturilor bugetelor locale a crescut de la 9,8% în 1998 la 15% în 2001 şi la 15,7% în a doua jumătate a anului 2001.

Preview document

Conținut arhivă zip

- Bugetul Statului

- Planul.doc

- Teza anuala.doc

Te-ar putea interesa și

INTRODUCERE Reforma contabilă din ţara noastră a început odată cu adoptarea Legii Contabilităţii nr. 82 / 1991, ale cărei prevederi – privind...

Introducere Necesitatea asigurărilor sociale a fost recunoscută încă din etapa dezvoltării manufacturilor cu un număr de salariaţi sporit, în...

Argument Lucrarea de faţă urmăreşte să surprindă principalele aspecte legate de fiscalitatea de la noi din ţară. Se pune un accent deosebit pe...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

CAP. 1. CHELTUIELILE BUGETARE – PARTE INTEGRANTĂ A CHELTUIELILOR PUBLICE 1.1. Conţinutul cheltuielilor publice Cheltuielile publice exprimă...

CAPITOLUL I IMPOZITELE ÎN ECONOMIA CONTEMPORANĂ 1.1. DEFINIREA ŞI CARACTERIZAREA IMPOZITELOR 1.1.1. CONTRIBUŢIA ŞI ROLUL IMPOZITELOR ÎN ECONOMIA...

I. Notiuni referitoare la politica bugetara 1. Procesul bugetar Procesul bugetar reprezinta o succesiune de etape ce constau in elaborarea,...

Introducere Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...