Cuprins

- Introducere 4

- Capitolul 1. CONTABILITATEA DE GESTIUNE - PARTE INTEGRANTĂ A SISTEMULUI CONTABIL ROMÂNESC 6

- 1.1.SISTEMUL ACTUAL DE ORGANIZARE A CONTABILITĂŢII 6

- 1.2.OBIECTIVELE ŞI UTILITATEA CONTABILITĂŢII DE GESTIUNE 8

- 1.3.CALCULAŢIA COSTURILOR ŞI SISTEMELE DE CALCULAŢIE FOLOSITE ÎN CONTABILITATEA DE GESTIUNE. ALOCAREA COSTURILOR INDIRECTE 10

- Capitolul 2. SISTEMUL DE CALCULAŢIE PE FAZE 13

- 2.1.PREZENTAREA GENERALĂ A SISTEMULUI DE CALCULAŢIE PE FAZE 13

- 2.2. ETAPELE DE CALCULAŢIE A COSTURILOR 15

- 2.3 CALCULAŢIA COSTURILOR LA SC AGRONIN SRL PRIN SISTEMUL DE CALCULAŢIE PE FAZE 16

- Capitolul 3. SISTEMUL DE CALCULAŢIE A COSTULUI PE

- ACTIVITĂŢI (ACTIVITY-BASED COSTING) 34

- 3.1. PREZENTAREA GENERALĂ A SISTEMULUI DE CALCULAŢIE A COSTURILOR PE ACTIVITĂŢI 34

- 3.1.1. CONCEPTELE SISTEMULUI DE CALCULAŢIE A COSTURILOR PE ACTIVITĂŢI SI A MANAGEMENTULUI BAZAT PE ACTIVITĂŢI 34

- 3.1.2. DIFERENŢELE DINTRE SISTEMUL ABC ŞI SISTEMELE TRADIŢIONALE DE CALCULAŢIE 40

- 3.1.3. LIMITELE SISTEMELOR DE CALCULAŢIE A COSTURILOR PE ACTIVITĂŢI 42

- 3.2. CALCULUL COSTURILOR FOLOSIND SISTEMULUI ABC 43

- 3.2.1. ETAPELE DE IMPLEMENTARE A SISTEMULUI ABC 43

- 3.2.2. CALCULAŢIA COSTURILOR LA SC AGRONIN SRL PRIN SISTEMUL DE CALCULAŢIE ABC 45

- CONCLUZII ŞI PROPUNERI 60

- BIBLIOGRAFIE 62

Extras din proiect

Este cunoscut faptul că prin Legea contabilităţii nr 82/1991 republicată şi modificată se precizează obligativitatea organizării şi conducerii contabilităţii de gestiune adaptată la specificul activităţii desfăşurate de fiecare unitate patrimonială. În această lucrare urmează să fie prezentată aplicarea contabilitaţii de gestiune în domeniul agricol în general şi în culturile protejate în special.

Nevoia de informare cu care se confruntă conducerea întreprinderii în luarea deciziilor este tot mai acută, iar contabilitatea de gestiune furnizează informaţii pe care se pot baza studiile şi raţionamentele ce permit luarea deciziilor care vizează viitorul întreprinderii, jucând un rol esenţial în conducerea acesteia.

În lucrarea de faţă mi-am propus să compar un sistem de calculaţie tradiţional cu un sistem de calculaţie modern aplicate în agricultură. Sistemul de calculaţie pe faze urmăreşte purtătorii de costuri pe fazele de producţie, în urma fiecărei faze de producţie rezultând un semifabricat. Costurile sunt repartizate pe semifabricate, acestea urmând să fie vândute sau să continue ciclul de producţie. Sistemele de calculaţie tradiţionale se confruntă în general cu problema alocării costurilor de producţie asupra purtătorilor de costuri. Sistemul de calculaţie a costurilor pe activităţi vine să rezolve această problemă şi să corecteze deficitele sistemelor de cost tradiţionale. Utilizând sistemul ABC, costurile sunt urmărite pe produse şi servicii prin identificarea resurselor, activităţilor şi costurile şi cantităţile acestora folosite pentru realizarea producţiei. Costul este urmărit pe produs sau serviciu prin determinarea numărului de unităţi de producţie pe care acestea le consumă din fiecare activitate. Sistemul ABC folosit nu este pur, el având unele influenţe de la sistemul pe faze pentru obţinerea unor rezultate mai corecte.

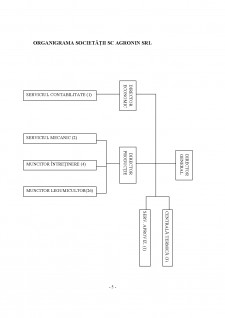

Societatea analizată în vederea realizării comparaţiei dintre cele două sisteme de calculaţie a costurilor se numeşte SC AGRONIN SRL cu sediul în localitatea Curtici din judeţul Arad.

SC AGRONIN SRL a fost înfiinţată în anul 1995 prin cumpărarea a patru hectare de sere din fostele sere de stat Curtici plus o clădire administrativă şi o clădire aferentă centralei termice. Societatea are un asociat unic, care este şi directorul general al unităţii. Societatea este înscrisă în Registrul Comerţului cu numărul J02/122/1995, având Codul Unic de Înregistrare R14455878 şi un capital subscris şi vărsat de 300 milioane lei.

Societatea are 39 de angajaţi cu carte de muncă. Obiectul de activitate al firmei conform codului CAEN este producţia vegetală, unitatea producând legume în spaţii protejate de genul: roşii, castraveţi, ardei, gulii, fasole. Societatea îşi produce singură răsadurile de legume şi o parte importantă din răsadurile produse în unitate sunt destinate vânzării. Legumele obţinute sunt vândute direct de la seră în general, fiind semnate contracte cu o serie de firme pentru distribuţie în acest sens. Fluxul procesului de producţie urmeată să fie prezentat în capitolul 2.3.

ORGANIGRAMA SOCIETĂŢII SC AGRONIN SRL

Capitolul 1. CONTABILITATEA DE GESTIUNE - PARTE INTEGRANTĂ A SISTEMULUI CONTABIL ROMÂNESC

1.1. SISTEMUL ACTUAL DE ORGANIZARE A CONTABILITĂŢII

Funcţionarea şi organizarea sistemului românesc de contabilitate are ca punct de plecare Legea contabilitatii nr 82/1991 republicata in 26.08.2002. In baza acestei legi, sistemul românesc de contabilitate este prezentat ca un sistem de tip dualist, caracterizat prin organizarea separată a contabilităţii financiare şi a contabilităţii de gestiune. O noutate care intervine odata ce republicarea Legii contabilităţii este obligativitatea ţinerii contabilităţii de gestiune. Acest lucru este stipulat chiar in art 1: „Societăţile comerciale, societăţile/companiile naţionale, regiile autonome, institutele naţionale de cercetare-dezvoltare, societăţile cooperatiste şi celelalte persoane juridice cu scop lucrativ au obligaţia să organizeze şi să conducă contabilitatea proprie, respectiv contabilitatea financiară potrivit prezentei legi şi contabilitatea de gestiune adaptată la specificul activităţii.

In ceea ce priveşte sistemul de contabilitate financiară a avut loc o dezvoltare a acestuia în vederea armonizării legislaţiei cu directivele europene în domeniu pentru a fi îndeplinite condiţiile de aderare la Uninunea Europeană, precum şi alinierea la Standardele Internaţionale de Contabilitate.

Datorită modificărilor intervenite pe piaţa românească de capital, datorită dezvoltării acesteia, se consideră că utilizatorii de informaţii contabile au necesităţi diferite în funcţie de mărimea societăţii analizate, aşa încât a avut loc o delimitare între societăţile comerciale tranzacţionabile pe piaţa de capital, companii/societăţi naţionale şi alte persoane juridice de importanţă naţională, faţă de celelalte societăţi comerciale, respectiv întreprinderile mici şi mijlocii, impunându-se astfel un sistem diferenţiat de raportare a informaţiilor financiare.

Acest sistem diferenţiat de raportare a fost prevăzut prin Ordonanţa Guvernului nr. 61/2001 de modificare şi completare a Legii contabilităţii nr. 82/1991 , republicată, aprobată prin Legea nr 310/2001, conform căreia persoanele juridice au fost clasificate în următoarele categorii:

1. Persoane juridice care aplică Reglementările contabile armonizate cu Directiva a IV-a a Comunităţii Economice Europene şi cu Standardele Internaţionale de Contabilitate aprobate prin Ordinul ministrului finanţelor publice nr 94/2001. Condiţiile care trebuie îndeplinite de întreprinderi pentru a intra in această categorie sunt:

Cifra de afaceri > 5.000.000 €

Total active > 2.500.000 €

Număr salariaţi > 50

Persoanele juridice care aplică prevederile OMF 94/2001 întocmesc următoarele situaţii financiare: bilanţ, cont de profit şi pierdere, situaţia modificărilor capitalului propriu, situaţia fluxurilor de trezorerie, politici contabile şi note explicative.

2. Persoane juridice care întocmesc situaţii financiare anuale simplificate şi care începând cu 1 ianuarie 2003, vor aplica Reglementările contabile simplificate armonizate cu directivele europene aprobate prin Ordinul ministrului finanţelor publice nr 306/2002. Condiţiile care trebuie îndeplinite de întreprinderi pentru a intra in această categorie sunt:

Cifra de afaceri < 5.000.000 €

Total active < 2.500.000 €

Număr salariaţi < 50

Persoanele juridice care aplică prevederile OMF 306/2002 întocmesc următoarele situaţii financiare: bilanţ, cont de profit şi pierder, politici contabile şi note explicative.

3. Persoane juridice încadrate prin reglementări speciale în categoria microîntreprinderilor, care începând cu 1 ianuarie 2003 vor aplica prevederile Ordinului ministrului finanţelor publice nr 306/2002 aşa cum rezultă din art. 7 al ordinului respectiv. Condiţiile care trebuie îndeplinite de întreprinderi pentru a intra in această categorie sunt:

Cifra de afaceri < 100.000 €

Bibliografie

1. V. Băbăiţă, C. Grosu, M. Epuran - Contabilitate şi control de gestiune, Ed. Economică, Bucureşti, 1999

2. H. Cristea- Contabilitatea şi calculaţiile în conducerea întreprinderii, Ed. Mirton, Timişoara, 1997

3. P. Dumbravă- Contabilitatea de gestiune aplicată în industrie şi agricultură, Ed. Intercredo, Deva, 2000

4. Ministerul Finaţelor Publice- Reglementări contabile pentru agenţi economici, Ed. Economică, Bucureşti, 2002

5. R. J. Lewis- Activity-based models for cost management systems, Quorum Books, 1995

6. Kaplan, S. Robert- Management Accounting, Feb 1996

7. H. T. Johnson- Management Accounting, Sept 1992

8. N. Raffish, P. Turney- The CAM-I Glossary of Activity-Based Management, Arlington: CAM-I, 1991

9. M. Ristea, L. Possler, K. Ebbeken- Calculaţia şi managementul costurilor, Ed. Teora, Bucureşti, 2000

10. N. Tabără- Obiectivele şi conceptele contabilităţii de gestiune, Revista de contabilitate şi expertiză nr. 11/1995

11. P. Turney- Activity-Based Management, Management Accounting, January 1992

12. P. D. Warner- Activity-Based Costing (Easy ABC), The CPA Journal, March 1992

Preview document

Conținut arhivă zip

- Calculatia costurilor la culturile in sere.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Această lucrare îşi propune să analizeze atât determinarea costului de producţie al unei culturi cât şi modul de gândire managerială,...