Extras din proiect

Portofoliul este o combinaţie de active financiare, deţinută de un investitor individual sau instituţional cu scopul reducerii riscului prin diversificare. În sens restrâns, noţiunea de portofoliu se utilizează numai pentru combinaţiile de valori mobiliare (titluri financiare în terminologia anglo-saxonă) sau active de capital.

Managementul portofoliilor de valori mobiliare vizează activităţi şi servicii de investiţii deopotrivă complexe şi importante, întrucât de calitatea şi structura activelor financiare depind performanţele asociate plasamentelor respective. Structurarea unui portofoliu înseamnă selecţia activelor financiare în corelaţie cu obiectivele investiţionale prestabilite şi în baza unui set de criterii, printre care relevante sunt: natura industriei emitenţilor, potenţialul de dezvoltare, fundamentele istorice şi previzionale, stilul şi filosofia de conducere, structura acţionariatului, etc

O gestiune performantă a portofoliului nu poate avea un fundament fără a lua în considerare problematica rentabilităţii.

Pentru aceasta vom avea nevoie de următoarele:

Determinarea rentabilităţii şi riscului unei investiţii, din „perspectivă istorică”, adică să se calculeze performanţa unui portofoliu gestionat pe o anumită perioadă;

Previzionarea rentabilităţii şi riscului pentru titlurile financiare ce compun un portofoliu, astfel încât să se poată lua decizii, în cunoştinţă de cauză, pentru viitor: păstrarea titlurilor în portofoliu, vânzarea integrală sau parţială a acestora sau cumpărarea unei noi cantităţi de titluri de acelaşi tip sau a altora.

În consecinţă, avem nevoie de 2 categorii de formule:

categorie care să fie utilizată în analiza istorică a acţiunilor care compun un portofoliu;

categorie care să fie utilizată în previziunea rentabilităţii şi riscului fiecărei acţiuni inclusă într-un portofoliu.

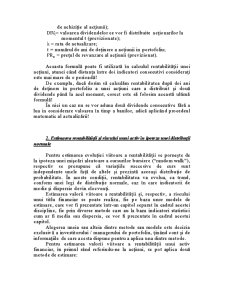

Calculul rentabilităţii istorice a unui titlu financiar

Rentabilitatea este definită uneori sub formă de câştig obţinut ca urmare a deţinerii unei anumite valori mobiliare pe o anumită perioadă, respectiv se poate vorbi de o rentabilitate calculată in termeni absoluţi. De cele mai multe ori, însă, calculele de rentabilitate se fac prin raportarea rezultatelor obţinute (adică a rentabilităţii în termeni absoluţi) la efortul financiar al investitorului (la cursul bursier de cumpărare a titlului). În aceste condiţii, ne referim la o rată de rentabilitate sau la o rentabilitate exprimată în termeni relativi.

Calculul ex-post al rentabilităţii acţiunilor:

R_anuala=(〖DIV〗_1+P_1-P_0)/P_0

unde: 〖DIV〗_1= dividendul net, incasat la sfarşitul perioadei analizate (t_1);

P_1 = cursul bursier al acţiunii la momentul t_1;

P_0 = cursul bursier al acţiunii la momentul t_0 (data achiziţiei).

Relaţia de calcul a rentabilităţii totale a unei acţiuni (şi similar se poate determina şi pentru obligaţiuni) se poate descompune în două componente:

R_anuala=〖DIV〗_1/P_0 +(P_1-P_0)/P_0

unde: 〖DIV〗_1/P_0 = rata de remunerare prin dividende;

(P_1-P_0)/P_0 = rentabilitatea relativă datorată creşterii de curs bursier.

Observaţie!

Rentabilitatea se poate calcula şi pentru perioade mai mici de un an, chiar zilnic. În cazul unor frecvenţe atât de mici de calcul a rentabilităţii, dividendul fie va fi ignorat ca şi variabilă şi atunci se va calcula doar rentabilitatea din creştere de capital, fie se va calcula un „dividend echivalent zilnic sau lunar, trimestrial, semestrial” în cazul în care compania a decis distribuirea acestora.

Rentabilităţile calculate cu aceste frecvenţe (anuale, semestriale, trimestriale, lunare, zilnice) pot constitui baza de date pentru previzionarea rentabilităţii la care managerul de portofoliu se poate aştepta că o va obţine în viitor, conform principiului „trecutul este relevant pentru viitor”!

Preview document

Conținut arhivă zip

- Caracteristici de Baza ale Valorilor Mobiliare din Perspectiva Gestiunii Portofoliilor.docx

Alții au mai descărcat și

Modelarea deciziei de portofoliu O data cu infiintarea si dezvoltarea pietei de capital investitorii au fost interesati in a obtine castiguri cat...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1. SISTEMUL BANCAR ROMANESC Datorita lipsei capitalului particular care nu putea reprezenta mai mult de 25 % din capitalul de pornire, in Romania...

OBIECTIVELE DISCIPLINEI Disciplina are drept scop prezentarea principalelor aspecte referitoare la caracteristicile de baza ale titlurilor...