Cuprins

- Introducere

- Capitolul I. Trezoreria Statului – concept, evoluţie, funcţiile de bază şi principiile funcţionării

- 1.1. Concept şi evoluţie

- 1.2. Înfiinţarea Trezoreriei Statului – necesitate, importanţă, organizare

- 1.3. Funcţiile clasice ale Trezoreriei Statului

- 1.3.1. Funcţia de casier public

- 1.3.2. Funcţia de bancă a statului

- 1.4. Funcţiile moderne ale Trezoreriei Statului

- Capitolul II. Mecanismul de funcţionare a Trezoreriei Statului

- 2.1. Regulile si principiile care stau la baza funcţionării Trezoreriei Statului

- 2.2. Funcţionarea Trezoreriei Statului

- 2.2.1. Prezentarea principalelor activităţi desfăşurate de Trezoreria Statului

- 2.2.2. Bugetul Trezoreriei Statului

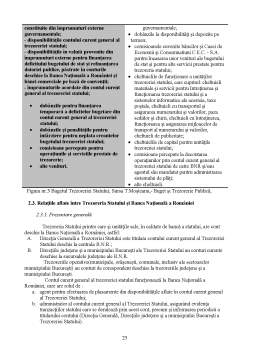

- 2.3. Relaţiile aflate între Trezoreria Statului şi Banca Naţională a României

- Capitolul III. Studiu de caz privind veniturile şi cheltuielile înregistrate la bugetul de stat

- prin Trezoreria Finanţelor Publice Jud. Suceava, din cadrul Direcţiei Generale a

- Finanţelor Publice Suceava

- 3.1. Execuţia bugetară reflectată în activitatea trezoreriei Municipiului Suceava

- 3.1.1. Bugetul de stat

- 3.1.2. Bugetele locale

- 3.1.3. Bugetul asigurărilor sociale de stat

- 3.1.4. Fondurile speciale şi mijloacele extrabugetare

- 3.2. Analiza în dinamică a structurii veniturilor bugetului de stat

- 3.3. Analiza în dinamică a structurii principalelor cheltuieli ale bugetului de stat

- Concluzii

- Bibliografie

Extras din proiect

Capitolul I. Trezoreria Statului concept, evoluţie, funcţiile

de bază şi principiile funcţionării

1.1. Concept şi evoluţie

Conceptul de trezorerie publică îşi are originile în antichitate, când pentru satisfacerea anumitor nevoi publice erau constituite şi administrate fonduri în cadrul unor instituţii speciale, care cu trecerea timpului s-au cristalizat în ceea ce azi numim trezorerie.

În Egiptul antic şi în Babilon, Trezoreria se afla depusă în temple sau în palatul regal căpătând caracteristici magice. În Grecia antică excedentul veniturilor asupra cheltuielilor era depus în temple, statul împrumutând bani de la casa sacră din Atena, pentru a-şi putea acoperi cheltuielile "extraordinare" şi pentru asta era fixată o anumită dobândă pe care statul trebuia să o plătească

În Roma Imperială existau patru trezorerii diferite, specializate, iar perceperea impozitelor fiind arendată, în general, de specialişti în perceperea impozitelor. În Imperiul mijlociu a fost creat un fel de "minister de finanţe", o cancelarie imperială centralizată, "fiscul" devenind treptat casieria publică unică. Pe ansamblu, epoca romană a cunoscut un anumit progres spre unificare a Trezoreriei Publice, însă o regresie a autonomiei sale în faţa dezvoltării puterii personale a "imperatorului".

Confuzia realizată între Trezoreria publică şi tezaurul personal al suveranilor, la care s-a adăugat amplificarea puterii publice şi raritatea numerarului au condus la o puternică fragmentare a operaţiunilor de trezorerie in timpul epocii feudale.

La inceput feudalismul timpuriu accepta ca moneda publică să fie administrată de către instituţii private dar şi de către anumite persoane, cum ar fi „intendenţii generali” din Franţa care puteau răspunde de realizarea operaţiunilor cu monedă publică, dar ei rămâneau proprietari ai acestor funcţii şi îşi „ închiriau” serviciile lor regalităţii.

Odată cu trecerea timpului s-a ajuns la realizarea unei distincţii între Trezoreria regală sau publică şi tezaurul privat al suveranului care era alimentat cu veniturile domeniului regal, creându-se un "supra-intendent" de finanţe şi o cameră de conturi însărcinată cu respectarea principiului nou al ordonanţării prealabile a cheltuielilor şi a verificării conturilor anuale.

Spiritul revoluţiei franceze a impus principiile moderne ale finanţelor publice: centralizare, unitate, independenţă, accentuându-se, totodată, controlul guvernului de către "corpurile parlamentare", precum şi controlul "intendenţilor" de către corpuri autonome de specialişti. Treptat, a fost creat climatul favorabil pentru dezvoltarea unei organizări financiare detaliate şi complete.

Rezultatul perioadei de modernizare a finanţelor publice, continuată şi în sec. XIX, a fost consolidarea definitivă a două caracteristici definitorii:

- unificarea organizatorică; casieria statului, centralizată şi de regulă dispunând de cont curent la Banca Centrală, permite evidenţierea lichidităţii autorităţii publice şi ierarhizarea mecanismelor de control al finanţelor publice contabilii publici, inspectori generali ai Ministerului Finanţelor, Curtea de Conturi);

- autonomia şi garanţia operaţiunilor prin separarea dintre ordonatori şi contabili, precum şi printr-o serie de reguli care reglementează gestionarea fondurilor publice.

Economia contemporană, menţinând unificarea şi structurarea centralizată a sec. XIX, a extins rolul clasic al Trezoreriei, luând în considerare responsabilităţile statului în constituirea mecanismelor formării capitalului sau creaţiei de monedă, precum şi în fluctuaţiile economiei.

Privatizarea sectorului public, înregistrată în anii 1980, a impus reconsiderarea înterventionismului statal şi deci a fluxurilor Trezoreriei publice.

Diversificarea şi creşterea complexităţii intervenţiilor statului, îndeosebi în domeniul economic, au impus redimensionarea fluxurilor Trezoreriei publice.

După cel de-al doilea război mondial, sunt evidenţiate patru faze specifice în evoluţia Trezoreriei publice:

- faza de expansiune, în care Trezoreria preia insuficienţele pieţei şi circuitelor financiare, fiind singura instituţie care putea impune restricţii şi oferi avantaje;

- faza de restrângere, specifică perioadei 1960-1975, în care Trezoreria cunoaşte o relativă dezangajare economică, cunoscută sub numele de debugetizare, care constă în transferul către alte organisme financiare sau către pieţele financiare a sarcinii asigurării acoperirii cheltuielilor publice suplimentare. Ea avea ca obiectiv revenirea la o Trezorerie pasivă, neutră şi dezangajată, neintervenind în economie.

- faza reconsiderării mecanismelor de intervenţie a statelor, amorsată la mijlocul anilor '70, accentuând voluntarismul şi selectivitatea intervenţiilor pentru atingerea unor obiective precise;

- faza resorbţiei intervenţiilor publice, după 1985, favorizată de expansiunea sectorului privat, de ameliorarea fluxurilor bancar-financiare, care a condus la relaxarea mecanismelor de piaţă, a concurenţei, la deschideri financiare către exterior.

În concluzie, de-a lungul istoriei, conceptul de trezorerie publică a evoluat în concordanţă cu dezvoltarea generală a societăţii, dar mai ales în concordanţă cu evoluţia finanţelor publice.

1.2. Înfiinţarea Trezoreriei Statului – necesitate, importanţă, organizare

Necesitatea înfiinţării şi organizării Trezoreriei publice în România reiese în primul rând din deficienţele şi neajunsurile înregistrate cu privire la execuţia componentelor bugetului general consolidat prin băncile comerciale, precum şi a sistemului informaţional-contabil existent în cadrul ordonatorilor de credite. Aceste deficienţe şi neajunsuri au generat imposibilitatea urmăririi corespunzătoare a veniturilor statului şi, în mod deosebit, a celor datorate de persoanele juridice, care au o pondere însemnată în totalul veniturilor bugetare, cu consecinţe dintre cele mai nefavorabile asupra constituirii surselor în concordanţă cu evaluările aprobate de Parlamentul României.

De asemenea, asupra modului de derulare a cheltuielilor efectuate prin bugetul de stat şi celelalte bugete publice, nu exista un control corespunzător cu privire la necesitatea, oportunitatea şi legalitatea efectuării cheltuielilor, aceasta referindu-ne atât la cheltuielile curente, dar mai ales la cele privind finanţarea deficitului bugetar şi a investiţiilor.

Trezoreria publică în România era necesară pentru a răspunde mai bine noilor comandamente şi cerinţe ale reformei în domeniul fiscal-bugetar, legate de crearea pârghiilor şi a mijloacelor financiare specifice economiei de piaţă cu ajutorul cărora statul să poată influenţa favorabil dezvoltarea economico-socială a ţării.

Preview document

Conținut arhivă zip

- Cheltuielile si Veniturile Inregistrate la Bugetul de Stat.doc

Alții au mai descărcat și

INTRODUCERE Lucrarea de faţă îşi propune să analizeze modalitatea de efectuare a operaţiunilor privind încheierea execuţiei sistemului bugetar...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Capitolul 1 Conceptele, evoluţia şi principalele tendinţe în organizarea şi funcţionarea Trezoreriei publice Obiective urmărite - Însuşirea...

Te-ar putea interesa și

Finanţele publice au apărut pe o anumită treaptă de dezvoltare a societăţii, fiind strâns legate de istoria statului şi dreptului. De-a lungul...

INTRODUCERE Bugetul de stat constituie componenta centrala a sistemului financiar-bancar, care cuprinde o parte a relatiilor social-economice...

Evoluţia sistemului bancar românesc în perioada 2005-2006 1.1 Repere importante ale evoluţiei activităţii băncilor româneşti şi ale creditului...

Olanda are o economie deschisa si prospera, care depinde mult de schimburile internationale. Economia lor nationala se remarca prin anumite...

CAPITOLUL I ORGANIZAREA ŞI FUNCŢIONAREA ÎNVĂŢĂMÂNTULUI PREUNIVERSITAR DE STAT 1.1. Rolul şi locul învăţământului preuniversitar de stat în...

CAPITOLUL I PRINCIPII SI REGULI ALE ORGANIZARII SI CONDUCERII CONTABILITATII IN INSTITUTIILE PUBLICE 1.1. Aspecte legislative Instituţiile...

CAP 1. Organizarea şi funcţionalitatea la Primăria Muncicipiului Iaşi 1.1. Scurt istoric Orasul Iaşi se numară printre cele mai vechi şi mai...

Capitolul 1. Prezentarea generală a Primăriei comunei Pungeşti 1.1. Scurt istoric Comuna Pungeşti este situată în partea de Nord-Vest a judeţului...