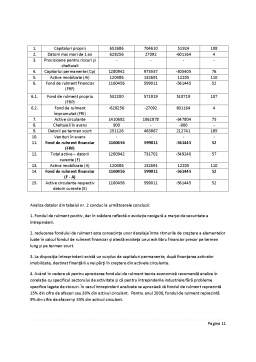

Extras din proiect

Evidenţierea evaluării elementelor de stocuri la intrarea în gestiune a entităţii economice.

1. Evaluarea la cost de achiziţie

• O entitate economică achiziţionează din import utiliaje de producţie

- Preţ de cumpărare facturat de furnizor: 50000 RON

- Taxe vamale în vamă: 5500 RON

- Comision vamal 1000 RON

- Cheltuieli de transport pe parcurs intern: 2000 RON

- Cheltuieli de manipulare: 700 RON

Pentru această achiziţie furnizorul a acordat o reducere comercială în valoare de 500 RON.

Să se determine CA al utilajelor importate

CA = preţ de cumpărare + taxe vamale + comision vamal + cheltuieli de transport + cheltuieli de manipulare – reducerea comercială

2. Exemplu de recunoaştere a elementelor de stocuri în situaţiile financiare anuale.

• O entitate economică a achiziţionat din import materiale de construcţii pentru care se consemnează următoarele cheltuieli:

- Preţ de cumpărare: 30000 RON

- Taxe vamale: 5500 RON

- Comision vamal: 600 RON

- TVA achitat în vamă: 5700 RON

- Cheltuieli transport: 3570 RON( inclusiv TVA);

- Cheltuieli cu verificarea calităţii materialelor: 100 RON

- Cheltuieli de manipulare: 700 RON

- Primă de asigurare plătită unei societăţi pentru marfa asigurată împotriva calamităţilor: 300 RON

- Reducerea comercială acordată de furnizor: 400 RON

- Diferenţa de curs valutar din plata furnizorului extern: 50 RON

Entitatea estimează materialele de construcţii vor fi vândute la preţul de 40000 RON, iar în vederea vânzării lor vor fi necesare următoarele costuri:

- Costul de evaluare a mărfurilor: 3000 RON

- Costuri de pregătire a vânzărilor: 500 RON

- Costuri cu vânzarea efectivă: 900 RON

La ce valoare vor fi recunoscute stocurile (materiale de construcţii) în situaţia financiară anuală a enitităţii respective. Conform , situaţia va fi evaluată la valoarea cea mai mică dintre cost şi valoarea realizabilă netă.

CA = + preţ de cumpărare 30000 RON

+ taxe vamale 5500 RON

+ comision vamal 600 RON

+ cheltuieli transport 3000 RON

+ cheltuieli de manipulare 700 RON

+ cheltuieli cu verificarea calităţii materialelor 100 RON

+ prima de asigurare 300 RON

-Reducerea comercială 400 RON

=3800 RON

VRN = + preţ estimat de vânzare 40000 RON

- costul cu evaluare a mârfurilor 3000 RON

- costul cu pregătirea vânzării 500 RON

- costul cu vânzare efectivă 900 RON

=35700 RON

Conform minimul dintre costul stocurilor (CA) de 39800 RON şi valoarea realizabilă netă 35600 RON este valoarea realizabilă neta 35600 RON. Acest valoare va fi valoarea cu care stocurile vor recunoscute în sistemul financiar anual al entităţii.

Preview document

Conținut arhivă zip

- Contabilitate Financiara Aprofundata.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

INTRODUCERE Munca reprezinta ca factor de productie, o activitate specifica umanadesfasurata in scopul obţinerii de bunuri economice....

CAPITOLUL 1. FUNDAMENTAREA SUB ASPECT TEORETIC A LUCRĂRII 1.1 Prezentarea noţiunilor legislative în domeniul studiat În general în cadrul...

I. PREZENTAREA ENTITĂȚII SI A DOMENIULUI DE ACTIVITATE S.C. CAR CONSULTING S.R.L Societatea S.C. CAR CONSULTING S.R.L. a fost înfiintată în anul...

TEMA I. EVIDENŢIEREA CATEGORIILOR DE PROVIZIOANE ŞI A AJUSTĂRILOR PENTRU DEPRECIEREA SAU PIERDEREA DE VALOARE A ACTIVELOR I. Contabilitatea...

Modalitati de evidentiere a evaluarii elementelor de stocuri potrivit standardului international de contabilitate IAS 2 – “Stocuri”: 1. Evaluarea...

Lucrarea nr. 1 Clasificarea activelor și datoriilor în bilanț Să se întocmească bilanțul societății Mystery (obiectul de activitate al societății...