Cuprins

- CAPITOLUL 1. Prezentarea generală a S.C. DIVERSINST S.R.L.

- 1.1.Caracteristici generale ale S.C. DIVERSINST S.R.L. .3

- 1.2. Structura organizatorică a societăţii .4

- 1.3. Prezentarea principalilor indicatori economico-financiari .6

- CAPITOLUL 2. Activele circulante ale întreprinderii

- 2.1. Caracterizarea generală a activelor circulante utilizate de agenţi economici.09

- 2.2. Clasificarea activelor circulante şi factorii de influenţă asupra nivelului şi structurii acestora.15

- 2.3. Determinarea nivelului optim al stocurilor de active circulante .18

- 2.4. Metode de dimensionare a activelor circulante .23

- 2.4.1. Metoda analitică .24

- 2.4.1.1.Dimensionarea stocului de materii prime şi materiale .24

- 2.4.1.2. Dimensionarea stocului de obiecte de inventar, echipamente de lucru şi protecţie.29

- 2.4.1.3. Dimensionarea stocului de producţie neterminată.30

- 2.4.1.4. Dimensionarea stocului de piese de schimb.36

- 2.4.1.5. Dimensionarea stocului de produse finite.37

- 2.4.2. Metoda pe elemente.37

- 2.4.3 Metoda mixtă.38

- 2.4.4. Metoda sintetică.39

- CAPITOLUL 3. Finanţarea necesităţilor de active circulante

- 3.1. Determinarea nevoii de rulment .41

- 3.1.1. Metoda normativă sau standard de determinare a nevoii de fond de rulment.44

- 3.2. Surse de finanţare a necesarului de active circulante.45

- 3.2.1. Fondul de rulment, sursă de acoperire a necesarului de active circulante.45

- 3.2.2. Fondul de rulment minim necesar.48

- 3.2.3. Creditele pe termen scurt - sursă de finanţare a activelor circulante.49

- 3.3. Determinarea vitezei de rotaţie şi posibilitatea de utilizare eficientă a activelor circulante.51

- CAPITOLUL 4. Activele circulante utilizate de S.C. DIVERSINST S.R.L.

- 4.1. Structura şi evoluţia activelor circulante.54

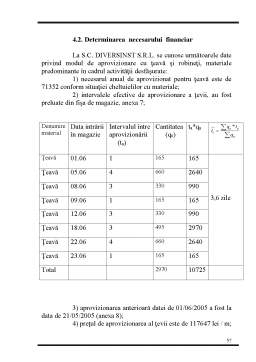

- 4.2. Determinarea necesarului financiar.57

- 4.3. Determinarea vitezei de rotaţie .61

- CONCLUZII ŞI PROPUNERI.63

- ANEXE

- BIBLIOGRAFIE

Extras din proiect

Capitolul 1

1. PREZENTAREA GENERALĂ A S.C. DIVERSINST S.R.L.

1.1. Caracteristici generale ale S.C. DIVERSINST S.R.L.

Societatea comercială S.C. DIVERSINST S.R.L. ,constituie una din unităţile din CRAIOVA, care îşi desfăşoară activitatea în infrastructura Sistemului Energetic Naţional, mai exact în segmentul de piaţă al investiţiilor pentru alimentarea cu gaze naturale în domeniul public şi sectorul privat.

Evoluţia acestui sector economic de la sistemul clasic de producere şi alimentare cu gaze naturale la sistemele moderne bazate pe fiabilitate şi eficienţa asigură condiţii de dezvoltare , restructurare şi retehnologizare a agentului economic în vederea menţinerii pieţelor câştigate, pătrunderii pe altele noi şi a dezvoltării profitabilităţii în contextul principiilor de piaţă. Societatea comercială DIVERSINST este persoană juridică romană, având formă juridică de societate cu răspundere limitată. În toate actele, facturile, anunţurile, publicaţiile şi alte acte emanând de la societate, denumirea societăţii va fi precedată sau urmată de cuvintele “Societate cu răspundere limitată” sau de iniţialele “S.R.L.”, de capitalul social, de numărul de înregistrare de la Registrul Comerţului şi de codul fiscal. Societatea a fost înregistrată la Camera de Industrie şi Comerţ - DOLJ sub numărul J16/3102/1992 din 19.03.1992. Sediul societăţii comerciale este judeţul Dolj ,Craiova, strada Vaslui nr. 3 valabil pe o perioadă nedeterminată. Sediul societăţii poate fi schimbat în alta societate din România, pe baza hotărârii adunării generale a asociaţilor, potrivit legii.

Obiectele de activitate ale societăţii sunt:

• Producţia agricolă;

• Producţia industrială;

• Comerţ cu ridicata;

• Servicii import- export;

• Construcţii instalaţii tehnice.

Capitalul social subscris şi vărsat la înfiinţare a fost de 20.000.000. lei, respectiv 200 de părţi sociale, fiecare parte socială având o valoare de 100.000. lei. Capitalul social a fost majorat prin emiterea a 300 de părţi sociale, fiecare parte socială având o valoare de 100.000. lei. Părţile sociale aparţin în totalitate asociatului unic, căruia îi aparţin, de asemenea în totalitate beneficiile societăţi, precum şi toate riscurile şi consecinţele pierderilor, până la limita capitalului social. Patrimoniul societăţii nu poate fi grevat de datorii sau alte obligaţii personale ale asociatului.

Un creditor anume asociat poate formula pretenţii numai asupra părţii societăţii efectuată în condiţiile actului constitutiv şi legislaţiei în materie. Din beneficiul societăţii sau a cotei părţi stabilită, acestuia, prin Lichidarea Cesionarea parţială sau totală a părţilor sociale, se poate face pe baza hotărârii asociatului unic. Cesionare parţilor sociale se face prin act autentic înscriindu-se în registru, iar pentru a fii opozabil terţilor se publică în Monitorul Oficial şi se înscrie în Registrul Comerţului.

În calitate de asociat unic, ŞTEFAN MARIN este organul de conducere al societăţii, având drepturile şi obligaţiile stabilite prin lege pentru adunarea generală, adică:

• Să aprobe bilanţul contabil, contul de profit şi pierdere;

• Destinaţia şi repartizarea profitului;

• Să desemneze administratorii

• Să modifice actul constitutiv urmând procedura legală privind: schimbarea formei juridice, mutarea sediului societăţii, schimbarea obiectului de activitate, prelungirea duratei societăţii, mărirea sau reducerea capitalului, fuziunea sau divizarea societăţii, dizolvarea societăţii.

Societatea este administrată de ŞTEFAN MARIN, în calitate de administrator fără a apela la administratorii din afară. Dacă prin excepţie s-ar ivi o astfel de necesitate în timpul funcţionării societăţii, asociatul unic va hotărâ asupra modului de administrare, cu respectarea condiţiilor de formă şi publicitate prevăzute de lege.

Administratorul are latitudinea de a face toate operaţiile care au ca scop realizarea obiectului de activitate al societăţii. Reprezentantul legal al acestei societăţi este asociatul unic.

Reprezentarea este generală, urmând a fi exercitată în raporturile cu alte societăţi, cu organele financiare, cu organele statului şi ale justiţiei, precum şi în raporturile cu partenerii contractuali şi cu salariaţii societăţii. Schimbarea reprezentantului societăţii se hotărăşte de asociatul unic, cu respectarea condiţiilor de publicitate prevăzute lege.

Preview document

Conținut arhivă zip

- BIBLIOGRAFIE.doc

- CONCLUZII.doc

- CUPRINS.DOC

- Fisa magazie 4.doc

- lucrare 1.doc

- lucrare 2.doc

- lucrare 3.doc

- lucrare 4.doc

- ORGANIGRAMA.doc

- Situatia cheltuielilor cu materialele.doc

- UNIVERSITATEA.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Transparenþa sectorului asigurãrilor este redatã de atât de fiecare asigurãtor în parte, care din dorinþa de a-ºi atrage sau menþine clienþii oferã...

ELABORAREA SITUATIILOR FINANCIARE ANUALE Tema: Situatiile anexe la bilant Continutul lucrarii: Notele explicative(întocmire) Fiecare...

Comentariu privind rezultatele analizei dinamicii si structurii stocurilor finale de marfuri (Sf): Perioada de analiza 1999 fata de anul 1999 ca...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

INTRODUCERE Principala politică de contabilitate reprezintă procedee privind opţiuni determinate de anumite interese, cu respectarea unor anumite...

Introducere Reglementările contabile care formează sistemul contabil al agenţilor economici sunt alcătuite din: a.Legea Contabilităţii nr.82/1991...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

CAPITOLUL 1 SINTEZA DIN LITERATURA DE SPECIALITATE 1. DEFINIŢII ŞI CONCEPTE CHEIE 1.1. Definiţia activelor ACTIVELE reprezintă resurse (bunuri)...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

INTRODUCERE Sistemul contabil actual a fost elaborat pe baza Standardelor Internaționale de Contabilitate, având ca scop acela de a permite...