Extras din proiect

Introducere:

Am elaborat această lucrare “Controlul performanţelor întreprinderii prin sistemul de buget al vânzărilor” prin metoda de cercetare, astfel am studiat în bibliotecă, am parcurs mai multe manuale de specialitate şi în ultimul rând am avut ocazia de a ne deplasa la sediul firmei pentru a analiza prin metoda sistemului de buget vânzările firmei SC FAREL IMPEX SRL. Prin studierea în bibliotecă am punctat anumite aspect importante şi utile pentru realizarea acestei lucrări. Un alt mijloc de informaţii pentru realizarea lucrării a fost site-ul oficial al firmei.

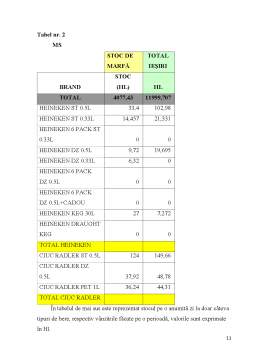

Toate datele care au fost necesare pentru analizarea acest sistem de buget al vânzărilor le-am obţinut din raportările întreprinderii.

Controlul întreprinderii prin sistemul de buget al vânzărilor SC FAREL IMPEX SRL constă în stabilirea obiectivelor firmei pentru anul următor şi a mijloacelor pentru obţinerea acestora. Gestiunea firmei SC FAREL IMPEX SRL este centrată pe funcţia de vânzare, care generează performanţă de profitabilitate şi lichidităţi.

I. PREZENTARE FIRMĂ:

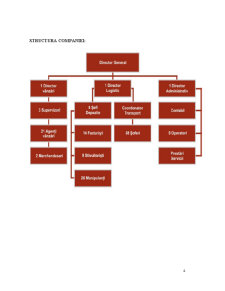

Societatea comercială FAREL IMPEX SRL este o societate privată românească, a fost înfiinţată de dl Farkas Elek în anul 1994, asociat unic şi în prezent. Principala activtate a societății este comercializarea-achiziționarea și vânzarea bunurilor industrial, chimice, agroalimentare, de larg consum, băuturi alcoolice, bere, precum și îmbutelierea în rețea proprie a băuturilor alcoolice și răcoritoare în locuri amenajate , în magazine, bufete și în locuri volante anume aprobate de organele locale, inclusive prin sistem de export și import atât în en gross cât și en detail.

Asociatul unic poate decide mărirea capitalului social; aceasta se face cu respectarea dispozițiilor legale referiotoare la înființarea societățiilor comerciale. Dreptul de administrare și a reprezenta societatea aparține asociatului unic.

În momentul de faţă, aria zonală în care desfăşoară activitatea cuprinde judeţele: Mureş, Alba şi Sibiu.

Peste 16 ani de experienţă în domeniul distribuţiei au făcut ca:

• Infrastructura şi condiţiile pentru depozitare și capacitatea flotei de vehicule să fie la standard european: - 7500 mp spaţiu depozitare;

- peste 100 de autovehicule şi autoutilitare ;

• Personalul să fie bine dimensionat, competent , cu experienţă, cu aptitudini dovedite în vânzări şi în management;

• Să existe contracte cu producători şi jucători strategici ai pieţei moderne de Retail, Horeca şi Kay Account.

Bibliografie

1. Alain Burland, Claude J. Simon “Control de gestiune” Editura C.N.I. Coresi, Bucureşti 1997

2. Mihail Epuran, Valeria Băbăiţă, Corina Grosu „Contabilitate şi control de gestiune” Editura Economică, Bucureşti 1999

3. Neculai Tabără „Control de gestiune” Editura Tipo Moldova, Iaşi 2009

4. Ion Ionaşcu, Andrei Tiberiu Filip, Stere Mihai „Control de gestiune” Editura Economică, Bucureşti 2003

Preview document

Conținut arhivă zip

- Controlul Performantelor Intreprinderii prin Sistemul de Buget al Vanzariilor.docx

- Controlul Performantelor Intreprinderii prin Sistemul de Buget al Vanzariilor.pptx

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Capitolul I ANALIZA ECHILIBRULUI FINANCIAR AL ÎNTREPRINDERII Aplicaţia 1 Determinaţi indicatorii de echilibru financiar patrimonial de la...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE In mediul economico-social, o firma nu se poate limita la producerea si distributia de bunuri si servicii. Ea trebuie sa creeze o...

CAPITOLUL 1 ORGANIZAREA CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR 1.1. Consideraţii generale privind contabilitatea de gestiune şi...

1. SISTEMUL DE BUGETE AL INTREPRINDERII 1.1. Prezentare Generala În general cu un orizont anual, bugetele au un rol esenţial, constituind...

CAPITOLUL 1. ROLUL INFORMATICII ECONOMICE ÎN MANAGEMENTUL FIRMEI 1.2. Sistemul informaţional Dacă sistemul decizional reprezintă “sistemul...

1. Corelatia dintre Conceptul de cultura antreprenoriala si dezvoltarea economica Cu totii stim ca exista o corelatie intre cultura...

1. Bugetul serviciilor de desfacere. Aspecte generale “Gestiunea bugetară este procesul prin care întreprinderea îşi defineşte atât obiectivele pe...

21.1.Procesul de planificare strategică Marketingul joacă un rol important în privinţa planificării strategice, deoarece furnizează informaţii...

TEMATICA- CONTROLUL DE GESTIUNE Subiecte:a)- Controlul de gestiune-concept b)- Controlul de gestiune-definiţie,trăsături,obiective c)-...