Cuprins

- CAPITOLUL 1 : CONTROLUL PRIN INVENTARIERE – NOŢIUNI GENERALE 1

- Controlul prin inventariere 1

- Momentele controlului de inventariere: 1

- Procedura si documentele folosite la controlul de inventariere: 1

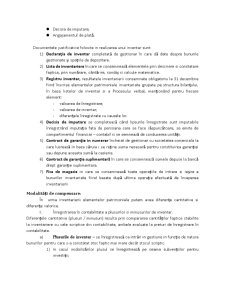

- Documentele privind inventarierea patrimoniului 2

- Modalităţi de compensare: 2

- a) Plusurile de inventar 2

- b) Minusurile de inventar 2

- CAPITOLUL II: PREZENTAREA SOCIETĂțII KAMIS – CONDIMENTE S.R.L. 2

- Prezentarea societăţii : 2

- Kamis - Condimente – S.R.L.- societatea dependentă din România 2

- Produsele şi vânzarea lor 2

- Furnizorii firmei Kamis – Condimente – S.R.L. România 2

- Clienţii firmei Kamis – Condimente – S.R.L. România 2

- Organigrama Kamis-Condimente – S.R.L. 2

- INDICATORI FINANCIARI: 2

- Indicatori financiari conform bilanţului depus pe anul 2009 ai agentului economic Kamis-Condimente S.R.L. Error! Bookmark not defined.

- Indicatori financiari conform bilanţului depus pe anul 2008 ai agentului economic Kamis-Condimente S.R.L. Error! Bookmark not defined.

- Indicatori financiari conform bilanţului depus pe anul 2007 ai agentului economic Kamis-Condimente S.R.L. Error! Bookmark not defined.

- CAPITOLUL 3 :CONTROLUL INTERN PRIN INVENTARIERE AL SOCIETĂțII KAMIS – CONDIMENTE S.R.L. 2

- CAPITOLUL 4: CONCLUZII CU PRIVIRE LA CONTROLUL INTERN PRIN INVENTARIERE AL SOCIETĂțII KAMIS- CONDIMENTE S.R.L. 2

- ANEXA 1 2

- ANEXA 2 2

- ANEXA 3 2

- ANEXA 4 2

- ANEXA 5 2

- ANEXA 6 2

- ANEXA 7 2

- ANEXA 8 2

- ANEXA 9 2

- ANEXA 10 2

- BIBLIOGRAFIE : 2

Extras din proiect

Capitolul 1 : Controlul prin inventariere – noţiuni generale

Controlul prin inventariere este modalitatea principală de control faptic având ca obiectiv constatarea (la un moment dat) a existenţei cantitative şi calitative a valorilor materiale şi băneşti dintr-o gestiune, precum şi a modului de îndeplinire a activităţii de către gestionari. Această operaţiune presupune constatarea existenţei stocurilor şi a soldurilor faptice, compararea acestora cu cele scriptice din evidenţa contabilă şi în final stabilirea eventualelor diferenţe. Prin inventariere se controlează şi modul de conservare a mijloacelor economice. Este necesar să se facă o distincţie între inventarierea de control ca tehnică a controlului financiar şi inventarierea generală şi periodică a întregului patrimoniu care dă conţinut controlului financiar de gestiune. Prima variantă se realizează la un moment dat, vizând surprinderea realităţilor efective şi pentru reuşita sa, o condiţie esenţială este caracterul inopinat. Se realizează prin sondaj. A doua formă se execută în funcţie de o programare anticipată asupra întregului patrimoniu, îmbinând elemente de control faptic cu cel documentar şi cu efectuarea unor operaţiuni specifice de regularizare a rezultatelor.

Momentele controlului de inventariere:

- la începutul activităţii;

- cel puţin o dată pe an;

- în cazul fuzionării, divizării sau încetării activităţii;

- în cazul modificării preţurilor;

- la cererea organelor de control;

- ori de câte ori sunt indicii că există lipsuri sau plusuri în gestiune care nu pot fi stabilite cert, decât prin inventariere;

- ori de câte ori intervine o predare-primire de gestiune;

- cu prilejul reorganizării gestiunilor;

- ca urmare a calamităţilor naturale sau a unor cazuri de forţă majoră sau alte cazuri prevăzute de lege.

Procedura si documentele folosite la controlul de inventariere:

Procedeul folosit în inventariere este controlul faptic. Acesta este procesul de stabilire a realităţii, existentei şi mişcării mijloacelor materiale şi a desfăşurării activităţilor economico-financiare. Această formă de control are ca obiectiv determinarea exactă a cantităţilor existente (stocul real de marfă, cel faptic), a stării în care se găsesc, a stadiului şi modului de folosire,a respectării legalităţii în utilizarea lor.

În cazul inventarierii procedura de lucru a fost următoarea:

- în prima fază a fost luată o declaraţie de la gestionar cu privire la bunurile din gestiune. În declaraţie acesta trebuie să completeze dacă are cunoştinţă de eventuale minusuri sau plusuri în gestiune şi să explice cauza care a dus la aceste diferenţe de stoc.

- apoi se listează stocul scriptic al produselor. Pentru a fi siguri că în lista respectivă vor fi incluse toate produsele existente în baza de date, produse care au intrare de la furnizori diferiţi,se va printa un raport pe departamentul. Nu se va lista la imprimantă fiecare furnizor care aduce produse deoarece este posibil ca unii furnizori să conţină în lista lor de produse nu numai produse ale unităţii ci şi alte produse. Deci pentru a se uşura volumul de lucru se va lista un singur raport şi anume cel pe departament. În acest fel vom fi siguri că în acel raport au intrat toate produsele, indiferent de furnizorul care le aduce.

- se numără stocul faptic la raft şi în depozit ;

- se calculează diferenţele de inventar cantitative (plusurile sau minusurile aferente stocului scriptic) ;

- se analizează cauzele care au dus la aceste diferenţe. Acest lucru se face prin analiza fişei de produs în care apar toate intrările şi ieşirile la produsul în cauză. Analiza este necesar să se facă pentru fiecare produs la care au fost constate diferenţe mari.

- se iau măsuri ca aceste cazuri să nu se mai repete ;

- se întocmeşte procesul verbal de constatare la finalul inventarului ;

- se stabilesc vinovaţii pentru aceste nereguli în gestiune ;

- se întocmeşte o notă cu proceduri de lucru pentru evitarea neregulilor constatate la inventar. Acesta a fost înmânată Directorului economic urmând ca acesta să decidă mai departe procedurile de lucru în viitor.

- se înregistrează plusurile şi minusurile de inventar atât în gestiune cât şi în contabilitate. În gestiune pentru a se regla stocurile (se operează plusurile şi minusurile aferente), iar în contabilitate pentru a se înregistra pe note contabile specifice operaţiunilor de inventar, pentru a se evidenţia în balanţă.

Documentele privind inventarierea patrimoniului

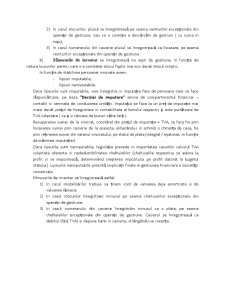

- Decizia de inventariere;

- Declaraţia de inventar;

- Procesul-verbal de sigilare

- Lista de inventariere;

- Lista de inventariere pentru gestiunile global-valorice;

- Lista de inventariere - varianta simplificată;

- Situaţiile analitice distincte pe conturi sintetice;

- Extrasul de cont;

- Registrul inventar;

- Procesul-verbal privind rezultatele inventarierii;

- Notă explicativă;

- Decizia de imputare;

- Angajamentul de plată.

Preview document

Conținut arhivă zip

- Controlul prin Inventariere al Societatii Kamis SRL.doc

Alții au mai descărcat și

ÎNTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia Actualitatea temei de cercetare În anii 90 ai secolului trecut, în...

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

I. Agenti economici ca veriga de baza in activitatea economica: Principalul subiect al vietii economice la nivel microeconomic este...

Modelarea deciziilor financiar-monetare Introducere Stimate Cursant, Pentru început îţi urez bine ai venit în grupul celor care studiază...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...