Cuprins

- Capitolul I Control prin inventariere.3

- Capitolul II S.C. Alpha S.R.L.9

- Capitolul III Studiu de caz.10

- Capitolul IV Concluzii si propuneri.27

- Bibliografie.28

Extras din proiect

Capitolul I

Control prin inventariere

Controlul este o analiza permanenta sau periodica a unei activitati, a unei situatii pentru a urmari mersul si pentru a lua masuri de imbunatatire. In acelasi timp el semnifica si o supraveghere continua, morala sau materiala, ca si stapanirea unei activitati, a unei situatii.

Prin controlul intern este definit ansamblul formelor de control exercitate la nivelul unei entitati publice, inclusiv auditul intern, stabilite de conducere in concordanta cu obiectivele acesteia si cu regelementarile legale, in vederea asigurarii administrarii fondurilor in mod economic, eficient si eficace.

Controlul intern are urmatoarele obiective generale:

• realizarea, la un nivel corespunzator de calitate, a atributiilor institutiilor publice, stabilite in concordanta cu propria lor misiune, in conditii de regularitate, eficacitate, economicitate si eficienta;

• protejarea fondurilor publice impotriva pierderilor datorate erorii, risipei, abuzului sau fraudei;

• respectarea legii, a reglemetarilor si deciziilor conducerii;

• dezvoltarea si intretinerea unor sisteme de colectare, stocare, prelucrare, actualizare si difuzare a datelor si informatiilor financiare si de conducere, precum si a unor sisteme si proceduri de informare publica adecvata prin rapoarte periodice.

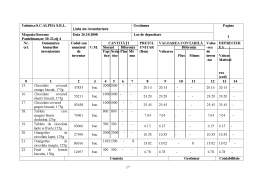

Inventarierea este un ansambul de operatii prin care se constata existanta elementelor de activ si pasiv cantitativ si valoric sau numai valoric in patrimonuiul socetatii la data care se efectueaza. Scopul principal al inventarierii este stabilirea situatiei reala a patrimoniului.

Inventarierea cuprinde:

• toate elementele patrimoniale;

• bunurile si valorile detinute cu orice titlu, apartinand altor personae juridice sau fizice.

Situatii in care se efectueza inventarierea:

- la inceputul activitatii cand are scop principal stabilirea si evaluarea elementelor patrimoniale ce constituie aportul la capitalul social. Elementele patrimoniale aduse ca aport la capitalul social se inscriu in registrul – inventar, gupate pe conturi

- cel putin o data pe an, de regula la sfarsitul anului, pe parcursul functionarii unitatii patrimoniale. Inventarierea anuala a elementelor patrimoniale se face, de regula, cu ocazia incheierii exercitiului financiar. In cazul agentilor economici cu activitate complexa, bunurile materiale pot fi inventariate si inaintea datei de 31 decembrie, cu conditia asigurarii valorificarii si cuprinderii rezultatelor inventarierii in bilantul contabil intocmit pentru anul respective. In situatie inventarierii unor gestiuni pe parcursul anului, in registrul-inventar se cuprinde valoarea stocurilor faptice inventariate si inscrise in listele de inventariere actualizate cu intrarile si iesirile de bunuri din perioada dintre data inventariereii si 31 decembrie. Pentru institutiile publice, Ministerul Finantelor poate aproba exceptii de la regula inventarierii obligatorii anuale, la solicitarea justificata a unitatii patrimoniale, cu avizul directiilor generale ale finantelor publice si controlul financiar de stat judetene, respective a municipuilui Bucuresti;

- in cazul fuzionarii, dizolvarii sau incetarii activitatii;

- in cazul modificarii preturilor

- la cererea organelor de control

- ori de cate ori sunt indicii privind anumite lipsuri sau plusuri in patrimoniu

- ori de cate ori apare o predare a gestiunii

- ca urmare a unor calamitati naturale

Comisiile de inventariere

Raspunderea pentru buna organizare a lucrarilor de inventariere revine administraturului, ordonatorului de credite sau altei persoane care are obligatia gestionarii patrimoniului, care:

• elaboreaza si transmite comisiilor de inventariere instructiuni scrise privind organizarea lucrarilor de inventariere, adaptate la specificul unitatii;

• numeste, prin decizia scrisa comisiile de inventariere formate din cel putin doua persoane cu pregatire corespunzatoare tehnica si economica, care sa asigure efectuarea corecta si la timp a inventarierii patrimoniului, inclusiv evaluarea elementemor patrimoniale. Din comisiile de inventariere nu pot face parte gestionarii depozitelor supuse inventariereii si nici contabilii care tin evidenta gestiuni respective, cu exceptia unitatilor mici. La unitatile mici, persoanele fizice care au calitatea de comerciant sau socetatile comerciale al caror numar de salariati este de pana la doua persoane, iar valorile materiale care trebuie inventariate nu depasesc plafonul stabilit de administratorii unitatii, inventarierea poate fi efectuata de catre o singura pesoana.

In decizia de numire se mentioneaza: componenta comisiei, responsabilul comisiei, modul de efectuare al invetarierii, gestiunile supuse inventarierii, data de incepere si terminare a operatiunilor. Comisiile de inventariere sunt coordonate de o comisie centrala, care are ca sarcina sa organizeze, instruiasca, supravegheze si controleze modul de efectuare al operatiunilor de inventariere.

Inventariere patriomoniului de poate face atat prin salariatii proprii cat si pe baza de contracte de prestari servicii cu persoane fisize sau juridice.

Pregatirea conditiilor necesare efectuarii inventarierii

In vederea bunei desfasurari a operatiunilor de inventariere, administratorii, ordonatorii de credite sau alte persoane care au obligatia gestionarii patrimoniului trebuie sa ia masuri pentru crearea conditiilor corespunzatoare de lucru comisiei de inventariere, prin:

- organizarea depozitarii valorilor materiale grupate pe sortotipo-dimensiuni, codificate acestora si intocmirea etichetelor de raft;

- tinerea la zi a evidentei tehnic-operative la gestiunile de valori materiale si celei contabile si efectuarea lunara a confruntatii datelor dintre aceste evidente;

- participarea la lucrarile de inventariere a intregii comisii de inventariere;

- asigurarea personalului necesar pentru manipularea valorilor materiale care se inventariaze, respectiv pentru sortare, asezare, cantarire, masurare;

- asigurarea participarii la identificare bunurilor inventariate (calitate, sort, pret) a unor persoane competente din unitate sau din afara acesteia, la solicitatea responsabilului comisiei de inventariere, care au obligatia de a semna liste de inventariere pentru atestarea datelor inscrise in ele;

- dotarea gestiunii cu aparate si intrumente adecvate si in numar suficient pentru masurarea, cantarirea cu mijloace de identificare precum si cu formularele si rechizitele necesare;

- dotarea comisiei de inventariere cu mijloacelor tehnice de calcul si de siglilare a spatiilor inventariete;

- dotarea gestiunilor cu doua randuri de incuietori diferite.

o Pentru a asigura inventarierea in mod corespunzator, comisia de invetariere are obligatia sa ia urmatoarele masuri organizatorice:

- luarea declaratiei scrise de la gestionarul raspunzator de gestiunea valorilor materiale;

- identificarea tuturor locurilor in care exista valori materiale cu urmeaza a si inventariate;

- sigilarea tuturor locurilor in care exista valori materiale, cu exceptia locului in care a inceput inventarierea si care se sigileaza numai in cazul in care se intrerup operatiunile de invetariere si se paraseste gestiune. La reluarea lucrarilor se verifica daca sigliliul este intact. In caz contrar se intcmeste proces verbal de desigilare

- in cazul gestiunilor care folosesc metoda cantitativ-valorica;

- verificarea numerarului din casa si stabilirea sumei incasarilor din ziua curenta;

- se controleaza daca toate intrumentele si apratele de masura sau de cantarite au fost verificate sau daca sunt in buna stare de functionare.

o In cazul in care gestionarul lipseste se procedeaza astfel:

- comisia de inventariere aplica sigiliul si comunica aceasta conducerii unitatii patrimoniale;

- conducerea unitatii incunostinteaza imediat in scris pe gestionar despre inventarierea ce urmeaza sa se efectueze indicand locul, ziua si ora fixate prin inceperea lucrarilor;

- daca gestionarul sau reprezentantul sau legal nu se prezinta la locul, data si ora fixate, inventarierea se efectueaza in prezenta altei persoane numita prin decizie scrisa, care sa-l reprezinte pe gestionar.

Desfasurarea corespunzatoare a invetarierii presupune sistarea operatiunlor de predare-primire a bunurilor supuse inventarierii, lundu-se masuri pentru a nu se stanjeni procesul normal de livrare sau de primire a bunurilor. Daca operatiunile de predare-primire a bunurilor nu pot fi suspendate se stabileste o zona tampon in care sa se depoziteze bunurile primite in timpul inventarierii sau sa permita expedierii la clienti iar operatiunile respective se efectueaza numai in prezenta comisiei de inventariere, care mentioneaza prin documentele respective „primit sau eliberat in timpul inventarierii”, dupa caz, cu evitarea inventarierii duble sau omisiunilor.

Programul si perioada inventarierii se afiseaza la loc vizibil.

Preview document

Conținut arhivă zip

- Controlul Societatii SC Alpha SRL.doc

Alții au mai descărcat și

CAPITOLUL I 1.1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR În conformitate cu prevederile legale, controlul financiar se organizează prin...

CAPITOLUL I: Prezentarea societăţii 1.1.PREZENTAREA CLIENTULUI Sediul societăţii : Str. Colectivistilor, Galati Obiectivul principal de...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

CAPITOLUL 1 ACTUALITATEA CONTROLULUI INTERN Nu va fi niciodată suficient să repetăm următorul fapt: Controlul Intern nu este o funcţie, ci un...

COSTURILE COMPLETE CA INSTRUMENT AL CONTROLULUI DE GESTIUNE APLICAŢII REZOLVATE APLICAŢIA NR. 1 TEMA: Menţinerea sau abandonul unei linii de...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Curtea de Apel Suceava este organizată potrivit următoarelor acte normative care reglementează organizarea şi funcţionarea autorităţii sau...

1. Prezentarea societatii comerciale 1.1 INFIINTAREA SOCIETATII COMERCIALE Societatea comerciala este definita ca o unitate de productie (de...

1. Cadrul legislativ privind imobilizarile corporale • Legea nr. 31/1990 privind societatile comerciale • Legea nr. 11/1991 privind combaterea...