Extras din proiect

Tipologia costurilor.

Cheltuielile se clasifica dupa diverse criterii:

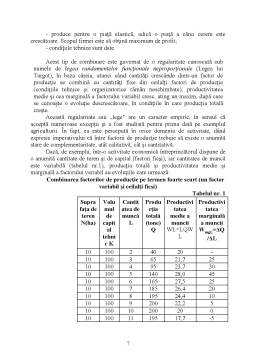

• In functie de raportul dintre volumul cheltuielilor si volumul fizic al productiei fabricate , chel-tuielile se impart in : cheltuieli variabile si cheltuieli fixe sau cheltuieli conventional –constante .

Cheltuielile variabile sunt cele care isi modifica volumul corespunzator modificarii volumului fizic al productiei obtinute . De exemplu : consumurile de materii prime , materiale consumabile , energie , apa .

Cheltuielile fixe sunt acelea a caror marime ramane , relativ neschimbata , sau se modifica in functie de cresterea sau scaderea productiei obtinute in marimi nesemnificative . De exemplu : cheltuielile cu amortizarea imobilizarilor , cu chiriile platite , cu salariile personalului administrativ si de conducere .

• Dupa modul de identificare si repartizare in costul productiei , cheltuielile se clasifica in : cheltuieli directe si cheltuieli indirecte

Cheltuielile directe sunt acelea care se identifica de la inceput , din momentul efectuarii lor , pe obiecte de calculatie .

Cheltuielile indirecte sunt acelea care nu se identifica de la inceput pe obiecte de calculatie . In momen- tul efectuarii lor ele se evidentiaza in conturi separate de cheltuieli indirecte , de unde la sfarsitul perioadei de gestiune, cand se face calculatia costurilor se repartizeaza pe obiecte de calculatie pe baza unor cote procentuale

• In functie de fazele mari ale circuitului mijloacelor economice din intreprindere , cheltuielile se clasifica , astfel : cheltuieli de aprovizionare , cheltuieli de productie , cheltuieli de desfacere .

• Dupa natura si , respectiv , dupa continutul lor economic cheltuielile se clasifica in cheltuieli cu munca materializata si cheltuieli cu munca vie .

Cheltuielile cu munca materializata sunt cele referitoare la : consumurile de materie prima si materiale consumabile , consumurile de obiecte de inventar , consumurile de energie si apa , amortizarea imobilizarilor .

Cheltuielile cu munca vie sunt cele cu : salariile , impozitele , si contributiile la asigurarile si protectia sociala suportate de intreprindere .

• Dupa componenta (omogenitatea sau neomogenitatea ) lor , cheltuielile se clasifica in : cheltuieli simple si cheltuieli complexe .

Cheltuielile simple sunt acelea formate dintr-un singur element de cheltuiala , ca de exemplu : salariile, amortizarea , cheltuielile cu materiile prime, energia .

Cheltuielile complexe sunt acelea care nu au continut omogen fiind formate din mai multe elemente de cheltuieli simple , cum sunt : cheltuielile comune sectiilor , cheltuieli generale de administratie.

• In functie de momentul efectuarii si cel al includerii in costul productiei , cheltuielile se impart in : cheltuieli curente si cheltuieli efectuate in avans ( anticipate ).

Cheltuielile efectuate in avans sunt cele care se efectueaza in perioada curenta , dar care privesc perioa-dele viitoare de gestiune, introducandu-se esalonat in costul productiei , cum sunt : cheltuieli cu chiriile ,cu abo- namentele cu reparatiile efectuate in avans .

1. Continutul costului.

Consumul de factori de productie pentru realizarea de bunuri si servicii se regaseste in pretul acestora. Calculul costului de productie ¬ componenta a pretului se impune deoarece: resursele sunt limitate; un cost de productie mai mic permite obtinerea unui profit mai mare; asigura mentinerea clientilor si da satisfactie actionarilor, consiliului de administratie si salariatilor.

Oricare producator isi pune intrebarea: cat costa producerea bunului asupra caruia s-a orientat sa-l realizeze.

Preview document

Conținut arhivă zip

- Costul de Productie.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

3 - Piata. Cererea si Oferta - explicarea rolului pietei în mecanismul de functionare si dezvoltare economica; - analiza cererii si ofertei -...

Având profunde cunostinte teoretico-metodologice, indispensabile pentru întelegerea complexitatii vietii economice reale, a dinamicii structurilor...

Firma în economia costurilor de tranzacţie 1. Ce este firma? Ipoteze referitoare la comportament: a) raţionalitatea limitată (H. Simon) b)...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

CAPITOLUL I Analiza sistemelor - obiect de studiu ai metode de investigare Perioada pe care o strabate în prezent economia tarii noastre...

Introducere în studiul ştiinţei economice. Concepte de bază Unitatea de învăţare 1 INTRODUCERE ÎN STUDIUL ŞTIINŢEI ECONOMICE. CONCEPTE DE BAZĂ...

Lista subiectelor de examen (tematica) 1. Nevoi (trebuinte) umane. Definitie, clasificare, caracteristici (manual, vol. I, p. 13-17) Definirea...

Te-ar putea interesa și

CAPITOLUL 1 ASPECTE TEORETICE PRIVIND CONTABILITATEA DE GESTIUNE 1.1. OBIECTUL ŞI ROLUL CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR...

Societatea moderna, pe care o parcurgem în prezent, obliga permanent întreprinderile sa actioneze într-un mediu tot mai complex instabil si...

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

1. MOTIVAŢIA În momentul în care am menţionat produsul despre care doresc să fac proiectul am avut parte de reacţii de genul: „Aaa...da pâinea e...

Introducere Planificarea consta în elaborarea unui sistem de masuri, succesivitatea si termenii de îndeplinire, constient schitate de oameni...

Prezenta lucrare de diploma îsi propune sa abordeze problema strategiei de piata în cadrul societatii comerciale Comaico S.A., care actioneaza în...

CAPITOLUL I ASPECTE CONCEPTUALE PRIVIND COSTUL DE PRODUCTIE « Costul este o categorie valorica fundamentala a economiei de schimb. In jurul lui...

1. Motivatia alegerii produsului Fotbalul, cel mai contagios fenomen sportiv din toate timpurile si sportul national al României, indiferent de...