Extras din proiect

INTRODUCERE

Cunoaşterea costurilor reprezintă un factor decisiv în vederea luării unor decizii sau

planificării activităţilor viitoare. Analiza şi înregistrarea datelor privind costurile activităţii

trecute este numai o latură a contabilităţii costurilor. Managerii sunt preocupaţi şi de

costurile care vor apărea în viitor, nivelul acestora stând la baza unor decizii de

aprovizionare şi producţie, precum şi a unor politici de preţuri.

În general, contabilitatea managerială acoperă o sferă de acţiune mai largă şi foloseşte

tehnici mai avansate decât calculaţia costurilor. Totuşi, o cerinţă de bază pentru

contabilitatea managerială este existenţa unui solid sistem informaţional al costurilor,

capabil să-i furnizeze date fundamentale.

Dincolo de aceste consideraţii, reţinem că atât contabilitatea managerială în ansamblul

ei, cât şi sistemul informaţional al costurilor sunt îndreptate spre oferirea de informaţii,

adesea cu un grad înalt de detaliere, în sprijinul planificării, controlului, fundamentării

deciziilor, punând accentul pe costul produselor, activităţilor, funcţiilor.

Procesul decizional este o acţiune ce are loc la toate nivelurile organizaţiei acoperind

atât perspectiva pe termen scurt, cât şi cea pe termen lung. Planurile sunt activate prin decizii, iar la un număr semnificativ de decizii este necesară contribuţia unei analize financiare sau a uneia cantitative, după caz, astfel încât să se ajungă la formularea de concluzii raţionale. De aceea, practica contabilităţii manageriale este profund implicată în procesul decizional.

O parte importantă în evaluarea alternativelor pe parcursul unui proces decizional este

cea referitoare la evaluarea riscului în condiţii de incertitudine. Incertitudinea este

întotdeauna prezentă, la fel şi consecinţele sale deoarece întregul proces decizional se referă

la viitor. Deciziile în condiţii de incertitudine reprezintă un factor de o importanţă capitală în

management.

De exemplu, se poate întâmpla ca, prin înlocuirea unui subansamblu „nevralgic” al unui utilaj în curs de fabricaţie cu un subansamblu reproiectat, costul respectivului utilaj să crească sensibil. Un bun manager trebuie să ştie să acţioneze prompt şi la obiect în condiţii de incertitudine, iar pentru aceasta el are nevoie de un model de decizie.

Practic, un asemenea model se constituie într-o metodă formală de sprijin a deciziei,

adesea bazată pe tehnici cantitative. Modelul decizional include următoarele elemente:

-Un criteriu de alegere (care este, de obicei, reprezentat de obiectivul de minimizare a costului);

-Un set de decizii alternative în urma cărora se poate atinge obiectivul; un set de evenimente relevante care pot afecta rezultatele;

-Un set de probabilităţi, adică de posibilităţi de apariţie a unuia dintre evenimentele relevante; un set de rezultate posibile, care măsoară, în termenii funcţiei obiectiv, consecinţele estimate ale diferitelor combinaţii posibile de acţiune şi evenimente.

Rolul contabilului de gestiune este acela de a furniza managementului informaţiile

necesare luării deciziei şi care să reflecte atât efectele riscului în condiţii de incertitudine, cât

şi nivelul cel mai probabil al rezultatelor. În acest context, decidentului îi sunt prezentate

tipurile de informaţii care sunt relevante pentru evaluarea alternativelor, însă acesta nu

trebuie împovărat de un flux prea mare de date. De reţinut că datele care sunt identice pentru

toate alternativele nu sunt relevante.

1.Definiție.Elemente.Clasificare

1.1.Definiție

Costul reprezinta ansamblul cheltuielilor ce pot fi asociate productiei si comercializarii unui bun sau serviciu.

Conform DOOM 2 costul este „suma de bani cheltuită pentru producerea sau cumpărarea unui bun, efectuarea unei lucrări, prestarea unui serviciu etc.”

1.2.Elementele costului

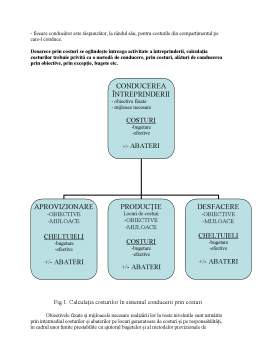

Costul unui produs, al prstării unei munci sau al unui serviciu este format din mai multe elemente, si anume: cheltuielile materiale, cheltuielile cu munca vie și cheltuielile generale. Ultimul element, cheltuielile generale, este cel mai greu de analizat.Când se vorbește despre calculul costurilor generale, se va aborda atât metoda amortizării (sau a determinării costului total), cât și metoda bazată pe calculul costului marginal(variabil).Metoda costului marginal poate fi folosită în scopul adoptării unor decizii și, de aceea, studierea ei este foarte importantă.

Figura 1. Elementele costului

1.3Clasificarea costurilor

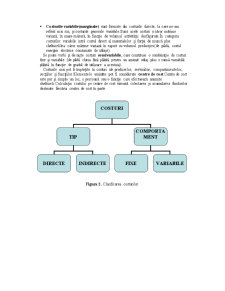

Costurile se pot clasifica după mai multe criterii.În figura 2 sunt prezentate numai două modalități de clasificare.De termenii definiți în continuare vă veți lovi cel mai des:

-Costurile directe intră, așa cum le spune și numele, direct în costul produselor sau serviciilor, de pildă sub forma salariilor muncitorilor sau a costului materiilor prime utilizate în procesul de producție.

-Costurile indirecte, denumite, de regulă, cheltuieli generale, nu intră în costul propriu-zis al produsului (salariile femeilor de serviciu, ale personalului de la cantină, costul materialelor folosite pentru curățenie și întreținere etc.).

-Costurile fixe apar indiferent de volumul activității desfășurate.Ele trebuie acoperite într-o măsură cât mai mare, precum și într-o perioadă cât mai scurtă de timp(3-6 luni, de exemplu).În categoria costurilor fixe intră cheltuielile cu asigurarea imobilelor, cu plata chiriei și a sumelor prevăzute în contractele de întreținere etc.

Preview document

Conținut arhivă zip

- Costul in Procesul Decizional.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE În cadrul oricărei societăți, contabilitatea managerială se diferențiază de cea financiară print-un factor esențial, și anume luarea...

CAP.1. SELECTAREA CLIENTELEI BANCARE ŞI ANALIZA CERERII DE CREDITE 1.1. Scurt istoric al Grupului Banca Comercială Română Fondată la 1...

1. Decizia si procesul decizional în management Pentru o buna perioada de timp managementul a fost considerat o adevarata arta, talent însusit...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...

Introducere Pentru o buna perioada de timp managementul a fost considerat o adevarata arta, talent însusit prin învatarea din încercari si erori....

Introducere Riscul exprimă incertitudinea în legătură cu producerea unor evenimente viitoare. Cum riscul este o parte inevitabilă a afacerii,...

Introducere Lucrarea de față este intitulată ”Utilizarea costurilor în conducerea firmei”. Se poate spune cu siguranță că, mai ales în începutul...

Complexitatea afacerilor si a mediului de desfasurare a acestora a crescut simtitor in ultimele decenii. Exista cateva cauze majore care au...