Cuprins

- 1. Caracteristici 2

- 1.1 Caracteristici generale 2

- 1.2 Caracteristicile impozitului pe venitul personal 4

- 1.3 Caracteristicile impozitului pe profit 7

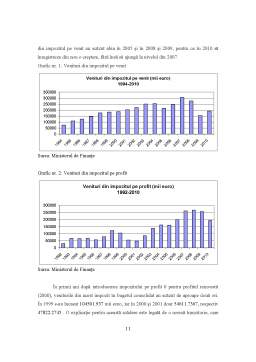

- 2. Implicaţii 9

- 3. Concluzii 21

- Bibliografie 22

Extras din proiect

1. Caracteristici

1.1 Caracteristici generale

O serie de ţări din Europa şi Asia Centrală au pus în aplicare reforme de adoptare a cotei unice de impozitare începând cu mijlocul anilor 90, Estonia fiind prima dintre aceste ţări care a implementat reforma, în 1994.

O cotă unică de impozitare poate fi definită ca una care percepe impozitele cu privire la toate sursele de venit ale persoanelor fizice şi juridice la o rată fixă (adică o rată proporţională) şi evită dubla impozitare. Pentru impozitul pe venit această reformă este o alternativă la impozitarea în cote progresive, unde veniturile mai mari sunt impozitate la o rată mai mare şi care conţine o varietate de scutiri şi deduceri pentru reducerea obligaţiei fiscale. În cazul impozitului pe profit, reforma se concentrează asupra reducerii portiţelor de scăpare şi scutirilor pe care această taxă tinde să le construiască de-a lungul timpului şi stabilirea unei rate unice proporţionale pentru toate tipurile de afaceri .

Această reformă afectează de obicei multe aspecte ale unei economii, inclusiv colectarea veniturilor, respectarea obligaţiilor fiscale, costurile administrative, eficienţa economică, productivitatea şi comportamentul de investiţii, oferta de muncă şi distribuirea veniturilor.

Prima lege a impozitului pe venit în Estonia reindependentă a intrat în vigoare în 1991. Până în 1994, în Estonia erau aplicate rate progresive de impozitare pentru persoanele fizice (ratele au fost 16%, 24% şi 33%), iar cota de impozitare a profitului realizat de întreprinderi era de 35%. Datorită inflaţiei foarte mare din această perioadă, cotele progresive trebuiau să fie ajustate foarte des. Acest lucru, precum şi puţinele cunoştinţe şi competenţe ale oamenilor în materie de impozitare au dus la necesitatea unei noi legi. Un grup de lucru a fost înfiinţat pentru a pregăti noua lege, care a intrat în vigoare la 1 ianuarie 1994. La elaborarea acestei legi a fost folosit drept suport Codul fiscal de bază al lumii, pregătit de către Universitatea Harvard. Prin legea din 1994, se introduce cota unică de impozitare, aplicată atât pentru veniturile persoanelor fizice, cât şi pentru profitul întreprinderilor.

Motivele pentru care a fost introdusă cota unică de impozitare în Estonia :

- Rată ridicată de inflaţie – în cazul cotei unice nu este nevoie de ajustarea frecventă a fiscalităţii;

- Sistemul în cotă unică este mai uşor de administrat (atât pentru contribuabili, cât şi pentru administratorii fiscali);

- Mai multă transparenţă.

Punerea în aplicare a cotei unice a fost făcută la iniţiativa primului ministru din acea perioadă, Martin Laar. Explicând motivaţia lui pentru introducerea cotei unice, acesta a susţinut că pentru a obţine un mediu de afaceri favorabil, limitarea legilor nu este suficientă. Entuziasmul oamenilor de a clădi noi întreprinderi a scăzut considerabil pentru că sistemul fiscal pedepsea succesul, iar Estonia avea nevoie de un sistem fiscal care să promoveze economisirea şi investiţiile. Obiectivul lui a fost de a pune în aplicare un sistem fiscal simplu, ieftin de aplicat, transparent şi uşor de înţeles. Cu o economie de tranziţie, cu un aparat de stat slab, Estonia se putea confrunta cu probleme majore de implementare şi colectare a veniturilor complexe printr-un sistem fiscal precum cele din vest. S-a dorit un sistem fiscal cu o bază largă de impozitare şi cât mai puţine scutiri posibile, pentru a minimiza evitarea plăţii impozitelor. El a menţionat de asemenea că ratele de impozitare ar trebui să fie scăzute pentru a încuraja activitatea în economie .

Principiile de bază ale politicii fiscale din Estonia sunt :

- Sistem fiscal simplu;

- Bază de impozitare largă, rate de impozitare mici.

Estonia este un pioner european în ceea ce priveşte impozitul pe venit :

- Cotă unică începând din 1994 ( urmată de Lituania, Letonia, Rusia, Ucraina, Serbia, Slovacia, Georgia, România ş.a );

- Sistem unic de impozitare a companiilor din 2000.

Impozitele pot fi statale sau locale. Autoritatea fiscală pentru impozitele de stat este Consiliul de impozite şi taxe vamale cu birourile regionale. Autoritatea fiscală operează sub conducerea Ministerului de Finanţe. Ea verifică corectitudinea plăţilor fiscale, evaluează sumele de impozitare şi dobânzile datorate, în cazurile prevăzute de lege, colectează restanţele fiscale şi pune în aplicare sancţiunile împotriva persoanelor care încalcă Codul Fiscal.

Astfel, prin noua lege, aceeaşi rată de impozitare este aplicată atât pentru persoanele fizice, cât şi pentru cele juridice. Cota unică a găsit susţinere în rândul majorităţii oamenilor. Aproape toate partidele politice sunt în favoarea cotei unice, iar reintroducerea unei impozitări cu rate progresive este foarte puţin probabilă.

Preview document

Conținut arhivă zip

- Cota Unica de Impozitare in Estonia. Caracteristici si Impact.doc

Alții au mai descărcat și

1. Scurte consideratii Pentru a-si desfasura activitatile, fiecare stat are nevoie de venituri pe care si le asigura din impozite prelevate atât...

Sistemul fiscal care se aplica in prezent in Olanda a fost introdus la 1 ianuarie 2001. Prin noua legislatie in domeniu (Tax Act 2001) s-a dorit...

1. ESTONIA 1.1 Generalități Estonia , sau oficial Republica Estonia (în estonă Eesti Vabariik), este un stat din Regiunea Baltică din Europa de...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul I. Cotă unică de impozitare. Introducere şi impact. Noţiunea de cotă unică este o propunere înaintată de către doi economisti...

1. Caracteristici generale Cota unica de impozitare , presupune aplicarea unui procent unic asupra tuturor profiturilor obținute , indiferent de...

Capitolul 1. Aspecte generale privind economia Bulgariei 1.1. Contextul economic actual Bulgaria, o ţară din fostul bloc comunist care a intrat...