Cuprins

- 1. ASPECTE GENERALE PRIVIND CREDITAREA CORPORATE 1

- 2. ANALIZA CREDITĂRII BANCARE A COMPANIILOR ÎN CONTEXTUL CRIZEI FINANCIARE 5

- 2.1. IMPACTUL CRIZEI FINANCIARE ASUPRA CREDITĂRII CORPORATE 5

- 2.2. PERSPECTIVE PRIVIND CREDITAREA CORPORATE ÎN PERIOADA POST CRIZĂ 14

- CONCLUZII 16

- BIBLIOGRAFIE 18

Extras din proiect

1. ASPECTE GENERALE PRIVIND CREDITAREA CORPORATE

Acțiunea de creditare bancară semnifică orice contract de oferire sau acordare a unei sume de bani, implicit prin prelungirea termenului limită al unei datorii, în schimbul angajamentului debitorului de returnare a sumei respective, dar şi de achitare a unei dobânzi sau a altor costuri conectate de această sumă .

Economia de piață actuală a ajuns într-un stadiu avansat de dezvoltare (comparativ cu decadele trecute), astfel încât diversificarea acțiunilor economice (și a riscurilor totodată) este un proces normal. Varietatea și complexitatea acțiunilor economice presupune resurse multiple, materiale, tehnologice, și, mai ales financiare. În acest context, resursele proprii ale companiilor au devenit insuficiente pentru ca acestea să se dezvolte și să-și desfășoare normal activitatea, astfel încât corporrațiile au fost nevoite să apeleze la creditarea bancară.

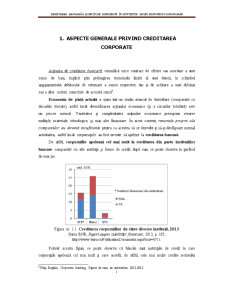

De altfel, corporațiile apelează cel mai mult la creditarea din parte instituțiilor bancare comparativ cu alte instituții și forme de credit, după cum se poate observa în garficul de mai jos.

Figura nr. 1.1. Creditarea corporațiilor de către diverse instituții, 2013

Sursa: BNR, Raport asupra stabilității financiare, 2013, p. 105, http://www.bnro.ro/PublicationDocuments.aspx?icid=6711.

Potrivit acestei figuri, se poate observa că băncile sunt instituțiile de credit la care corporațiile apelează cel mai mult și care acordă, de altfel, cele mai multe credite sectorului corporate, atât pe termen mediu și lung cât și pe termen scurt. Băncile acordă mai multe credite companiilor decât instituțiile financiare din străinătate și Instituțiile Financiare Nebancare la un loc.

Creditarea corporate, ca operațiune bancară, semnifică partea concretă a creditului bancar, privit ca operațiuni financiare de redistribuire a resurselor financiare, la care iau parte societățile bancare ca și creditori, care oferă sume cu împrumut, pe de o parte şi anumite entități financiare, în rol de debitori, beneficiari ai banilor împrumutați, care asumă angajamente de returnare și achitare a dobânzilor corespunzătoare (ca preţ al utilizării acelor sume de bani), pe de altă parte .

Clienţii societății bancare, din punctul de vedere al activităţii de creditare corporate, sunt entități juridice - corporate înființate în mod legal, indiferent de forma de funcționare şi natura capitalului social, care derulează activităţi potrivit normelor în vigoare, au conturi deschise la bancă prin care desfășoară acțiuni de încasări şi plăţi .

De altfel, companiile reprezintă una dintre cele mai importante categorii de clienți ai băncilor în ceea ce privește activitatea de creditare, după cum se poate observa în graficul de mai jos.

Figura nr. 1.2. Evoluţia structurii creditului acordat sectorului privat pe categorii de beneficiari

Sursa: BNR, Raport asupra stabilității financiare, 2013, p. 52, http://www.bnro.ro/PublicationDocuments.aspx?icid=6711.

După cum se poate observa în acest grafic, pe întreaga perioadă analizată (decembrie 2008 – august 2013), clienții corporate au consemnat cea mai importantă categorie de clienți ai băncilor în activitatea de creditare bancară, cu ponderi comparabile cu cele ale persoanelor fizice. Mai mult decât atât, se observă în perioada relativ recentă (după 2011 mai ales) o sporire a creditelor companiilor în defavoarea celpor acordate persoanelor fizice, ceea ce semnifică faptul că activitatea de creditare a clienților corporate devine din ce în ce mai importantă în activitatea sistemului bancar per ansamblu.

În cazul creditării bancare a companiilor trebuie să vorbim și despre un plafon de credit, care este limita superioară aprobată pentru un anumit tip de credit. În acest interval, societatea împtumutătoare poate obține un împrumut, pentru a efectua plăţi, în interiorul unui interval temporal. Banii ce se utilizează în mod practic ca împrumut la un moment temporal nu pot ieși din plafonul stabilit, ceea ce se exprimă după formula:

Ce <= Pc unde,

- Ce = creditul efectiv utilizat la un moment dat;

- Pc = plafonul de credit aprobat.

Principiul fundamental ce marchează activitatea societății bancare cu privire la activitatea de creditară bancară a clienților corporate este prudenţa bancară. Normele generale cu referire la prudenţa bancară fac referire la:

a) Analiza afacerilor companiilor trebuie realizată pentru descoperirea şi cuantificarea posibilității de plată, respectiv de a dispune de venituri şi finanțe ca sursă fundamentală de returnare a creditului şi de achitare a dobânzii;

b) Societatea bancară va urmări ca împrumutătorii / contractorii de credite să ofere credibilitate pentru returnarea acestora la termenul limită. În dreptul clienților, se vor măsura atât aspectele financiare, cât şi cele non-financiare în dreptul clientului şi se vor cere acestuia garanţii obligatorii și suplimentare;

c) Produsele tip credit aprobate, se noifică în actele contractuale ce reprezintă titluri executorii;

d) În funcție de riscul de ţară, ariile de activitate, societățile de credit, companiile de asigurare-reasigurare, firmele internaţionale de factoring, fondurile de garantare a creditelor, precum şi în funcție de clienţii corporate şi debitorii unici, societățile bancare pot decide încadrarea în unele limite de expunere.

Preview document

Conținut arhivă zip

- Creditarea Bancara a Clientilor Corporate in Contextul Crizei Financiare.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE În pragul secolului XXI, managementul planificat și conștient al relațiilor cu clienții devine din ce în ce mai des o problemă...

CAPITOLUL I. ASPECTE GENERALE DESPRE LICHIDITATEA BANCARĂ 1.1. Lichiditatea bancară. Concept și caracteristici În cadrul unei societăți bancare,...

1. Bănci de renume în Grecia Grecia a înregistrat o încetinire economică bruscă după o perioadă de creştere robustă, banca centrală estimând o...

Capitolul 1. Noțiuni generale privind sectorul bancar american Sistemul bancar american prezintă o serie de caracteristici, printre care se numără...

CAPITOLUL 1. DEZVOLTAREA ACTIVITĂȚII DE RETAIL BANKING ÎN ȚĂRILE DIN ASIA Retail banking sau consumer banking este cunoscut drept activitatea...

1. Introducere Criza economică şi financiară prelungită a fost o provocare pentru instituţiile financiare, deşi cele din România au fost mai puţin...

INTRODUCERE Fraudele din sistemul bancar sunt, probabil, cea mai mare "pierdere" pe care o suportă acest sector, cel mai periculos efect fiind la...