Cuprins

- 1.PREZENTAREA GENERALĂ A UNITĂŢII

- 1.1.SCURT ISTORIC. MODUL DE CONSTITUIRE.

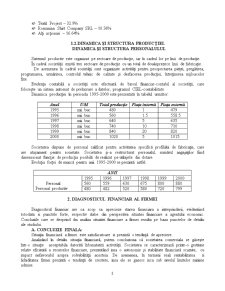

- 1.2.DINAMICA ŞI STRUCTURA PRODUCŢIEI. DINAMICA ŞI STRUCTURA PERSONALULUI.

- 2. DIAGNOSTICUL FINANCIAR AL FIRMEI

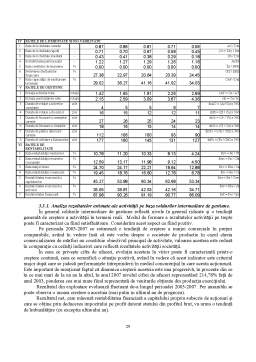

- 2.1. SITUATIA PATRIMONIULUI SI REZULTATELE FINANCIARE

- 2.2. SITUATIA PATRIMONIULUI SI REZULTATELE FINANCIARE IN PRETURILE ANULUI 2002

- 2.3.TABLOUL SOLDURILOR INTERMEDIARE DE GESTIUNE

- 2.4. ANALIZA STRUCTURII FINANCIARE A PATRIMONIULUI.

- 2.4.1. ANALIZA RATELOR DE STRUCTURĂ ALE ACTIVULUI.

- 2.4.2. ANALIZA RATELOR DE STRUCTURĂ ALE PASIVULUI.

- 2.5. ANALIZA ECHILIBRULUI FINANCIAR

- 2.6. ANALIZA RATELOR DE GESTIUNE.

- 2.7. ANALIZA RENTABILITĂŢII

- 2.8. ANALIZA RISCULUI DE FALIMENT PRIN METODA RATELOR DE BONITATE

- 3. PERSPECTIVA SITUATIEI FINANCIARE A SC CONFECTII SA RESITA

- 3.1. ESTIMAREA ELEMENTELOR CONTULUI DE REZULTATE

- 3.2. ESTIMAREA ELEMENTELOR PATRIMONIALE

- 4. VALIDAREA FEZABILITĂŢII ESTIMĂRILOR PRIN ANALIZA SITUAŢIEI FINANCIARE PREVIZIONATE

- 4.1. ANALIZA REZULTATELOR ESTIMATE ALE ACTIVITĂŢII PE BAZA SOLDURILOR INTERMEDIARE DE GESTIUNE.

- 4.2. ANALIZA STRUCTURII FINANCIARE A PATRIMONIULUI PREVIZIONAT.

- 4.3. ANALIZA ECHILIBRULUI FINANCIAR VIITOR.

- 4.4. ANALIZA RATELOR DE GESTIUNE ESTIMATE.

- 4.5. ANALIZA RANDAMENTULUI FINANCIAR

- 4.6. ANALIZA RISCULUI DE FALIMENT PRIN METODA RATELOR DE BONITATE.

- 4.7. CONCLUZII FINALE PRIVIND SITUAŢIA FINANCIARĂ VIITOARE.

Extras din proiect

În anul 1976, în oraşul Reşiţa, s-a construit şi s-a dat în funcţiune Întreprinderea de Confecţii Reşiţa. În acea perioada scopul principal pentru care s-a construit această fabrică a fost de a asigura locuri de muncă locuitorilor de sex feminin din Reşiţa, deoarece în localitate existau două mari societăţi de siderurgie şi construcţii de maşini, care asigurau locuri de muncă pentru locuitorii de sex masculin. Întreprinderea de Confecţii din Reşiţa a avut la început câteva sute de angajaţi, ajungând ca, în anul 1989, să aibă peste 2500 de angajaţi. Ponderea personalului feminin era de peste 90%. În perioada 1976-1989 Întreprinderea de Confecţii Reşiţa producea în special cămăşi pentru fosta Uniune Sovietică şi fostul CAER.

În anul 1991 Întreprinderea de Confecţii Reşiţa se transformă în societate comercială, devenind SC Confecţii SA.

După revoluţie, datorită problemelor apărute prin dispariţia CAER-ului şi scăderii interesului Rusiei în a achiziţiona confecţii de la întreprindere, pentru a se adapta mai bine rigorilor noii economii de piaţă, în anul 1992 SC Confecţii SA se divizează în doua societăţi cu personalitate juridică distinctă: SC Confecţii SA şi SC Reşiconf SA.

Divizarea s-a făcut prin împărţirea în jumătate a întregului patrimoniu şi a personalului. Capitalul social al celor două societăţi era deţinut în întregime de către statul român.

În 1994, societatea intră în procesul de privatizare în masă, proces ce are loc la nivel naţional, o cotă de 60% din capitalul societăţii se vinde prin cupoane, statul rămânând doar cu 40% din capitalul de 1.456.833 mii lei, reprezentând 1.456.833 acţiuni cu valoarea nominală de 1.000 lei.

În urma privatizării în masă, deoarece la societate au fost mai multe subscrieri decât capitalul social scos la privatizare, la un certificat de investitor s-au alocat, în medie, 739 acţiuni cu valoare nominală de 1.000 lei.

În anul 1996, conform contractului nr. 272 din 17 aprilie, statul român, reprezentat prin F.P.S. vinde cota de 40 % deţinută la SC Confecţii SA firmei YLLCYRTIM SRL, cu sediul în Timişoara. Prin acest contract se vând societăţii YLLCYRTIM SRL un număr de 23.315 acţiuni cu valoare nominală de 25.000 lei fiecare, suma totală fiind de 582.875 mii lei. Proprietatea asupra acţiunilor vândute, cu toate drepturile şi obligaţiile prevăzute pentru acţionari de legea română se transmit de la vânzător la cumpărător la data semnării contractului. Preţul de vânzare convenit între parţi este de 42.100 lei/acţiune, în total 981.561.500 lei. Plata urma să se facă astfel:

- suma de 245.390.375 lei, reprezentând 25% din preţul contractului s-a plătit de cumpărător până în data de 27.06.1996;

- suma de 736.171.125 lei, reprezentând restul de 75% din preţul contractului se plăteşte în 13 rate semestriale, ultima rată având scadenţa în 10.04.2003.

În momentul privatizării societăţii şi vânzării acţiunilor de către F.P.S. societatea nu deţinea titlul de proprietate asupra terenului aparţinând societăţii, şi prin urmare valoarea terenului nu a fost trecută în capitalul societăţii.

În anul 1999, în urma obţinerii titlului de proprietate asupra terenului se majorează capitalul social cu valoarea acestuia, rezultând un capital social de 1.739.001 mii lei, adică 1.739.001 acţiuni cu valoarea nominală de 1.000 lei.

În acelaşi an, F.P.S. îşi vinde şi cota de teren cu care a fost acţionar, datorită majorării capitalului social cu valoarea terenului, în acest moment, societatea devenind o societate cu capital 100% privat.

În urma tranzacţionărilor pe piaţa RASDAQ, în prezent societatea are următorii acţionari semnificativi:

- YLLCYRTIM SRL – 40%

- Textil Project – 32.9%

Preview document

Conținut arhivă zip

- Diagnosticul Situatiei Financiare la SC Confectii SA Resita

- cuprins.doc

- diagnostic financiar.doc

Alții au mai descărcat și

CAPITOLUL I CONSIDERAŢII TEORETICE PRIVIND DIAGNOSTICUL FIRMEI Pentru conducerea oricărei firme este esenţial să cunoască în permanenţă situaţia...

1.Prezentarea firmei: 1.1.Istoricul firmei Gerovital: Traditia companiei isi are radacinile la inceputul sec. XX, cand in laboratoarele Lady,...

CAPITOLUL I 1.1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR În conformitate cu prevederile legale, controlul financiar se organizează prin...

Kreev = 1,12 Kreneg.salar. = 6 % Capitolul 1 Denumire. Forma juridică. Obiect de activitate. Sediul şi durata societăţii Art.1. Denumirea...

INTRODUCERE Literatura de specialitate în domeniu si practica din ultimii 20 de ani au evidentiat ca sistemul bancar se gaseste într-o schimbare...

CAPITOLUL I FUNDAMENTAREA TEORETICĂ A UNUI PLAN DE AFACERI 1.1 INTRODUCERE În actuala situaţie economică din ţara noastră, marcat de instalarea...

REZUMAT: In intenţia de a realiza o imagine cât mai realistă asupra problemelor cu care se confruntă S.C. ELEROM S.A. în cadrul actualelor...

Cap.1 Prezentarea generala a S.C. D&B S.A. 1.1 Denumire, forma juridica, obiect de activitate, sediul si denumirea societatii Denumirea...