Cuprins

- 1. SECTIUNEA A: Lista de verificare a finalizării angajamentului

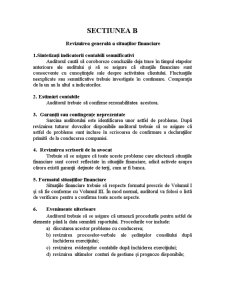

- 2. SECTIUNEA B: Revizuirea generală a situaţiilor financiare

- 3. SECTIUNEA C: Lista de verificare a documentelor de lucru

- 4. SECTIUNEA D: Observaţii finale şi întâlnirile cu clientul

- 5. SECTIUNEA E: Confirmarea planului de audit

- 6. SECTIUNEA F: Abordarea auditului

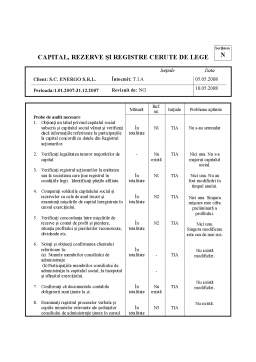

- 7. SECTIUNEA N: Capital, rezerve şi registre cerute de lege

Extras din proiect

CONTRACT DE PRESTĂRI SERVICII

Încheiat astăzi 15/04/2008, între:

S.C. ENERGO S.R.L., cu sediul în Brasov, str.Inului, nr.10, ap.7, înregistrată la Registrul Comerţului sub nr. J08/216/1995, cod fiscal RO 14327259, reprezentata legal prin Popescu Vasile, în calitate de administrator, denumit în continuare BENEFICIAR, pe de o parte

şi

S.C. BIZCONS S.R.L. cu sediul în Brasov, str. Muncii, înregistrată la Registrul Comerţului sub nr. J02/157/1997, cod fiscal nr. 13007876, auditor financiar, membru al Camerei Auditorilor Financiari din România (CAFR) cu număr de autorizaţie 1450, reprezentată legal prin Trambitas Ioan Aurel în calitate de administrator, auditor financiar, membru al CAFR cu număr de certificat 165, denumit în continuare PRESTATOR, pe de altă parte.

Articolul 1 OBIECTUL CONTRACTULUI

1 Prezentul contract are ca obiect prestarea pe durata acestui contract, pe teritoriul României, de către PRESTATOR, a următoarelor servicii:

Audit financiar în conformitate cu [Standardele Internaţionale de Audit Financiar adoptate integral de Camera Auditorilor Financiari din România / ISA], al situaţiilor financiare ale [se va menţiona societatea] („Societatea”) pentru exerciţiul încheiat la [exerciţiul financiar], întocmite în conformitate cu prevederile [sistemul contabil relevant, de ex. Ordinul 94/2001 emis de Ministrul Finanţelor Publice din România („OMFP 94/2001”) / Standardele Internaţionale de Raportare Financiară, incluzând Standardele Internaţionale de Contabilitate şi Interpretările emise de Consiliul pentru Standardele Internaţionale de Contabilitate (”IFRS”)]. Directiva a 4-a si a 7-a.

Articolul 2 DURATA PRESTĂRII SERVICIILOR

2.1 Serviciile menţionate în prezentul contract vor fi prestate până la data de 11.05.2008.

2.2 Articolul 7.9 va continua să producă efecte şi în cazul expirării duratei prestării serviciilor menţionate la articolul 2.1, precum şi în cazul rezilierii sau anulării prezentului contract pentru orice motive.

Articolul 3 DESCRIEREA AUDITULUI FINANCIAR ŞI RAPOARTE

3.1 Obiectivul unui audit financiar este efectuarea unei verificări a situaţiilor financiare, pe bază de elemente probante, care trebuie puse la dispoziţia PRESTATORULUI de către BENEFICIAR.

3.2 PRESTATORUL va analiza sistemele contabile şi de control financiar intern, astfel încât să poată evalua dacă acestea sunt potrivite pentru a fi folosite ca bază pentru întocmirea situaţiilor financiare şi pentru păstrarea unei evidenţe contabile corecte.

3.3 În funcţie de concluziile trase de PRESTATOR din documentele analizate, raportul de audit financiar poate fi nemodificat (fără rezerve) sau modificat (cu rezerve, de imposibilitate de exprimare a unei opinii sau de dezacord cu situaţiile financiare).

3.4 Dacă, pentru orice motiv PRESTATORUL nu este în măsură să finalizeze auditul financiar, acesta nu va emite un raport de audit financiar, anunţând BENEFICIARUL, în scris, de acest lucru. În acest caz, BENEFICIARUL nu va mai datora PRESTATORULUI tariful prevăzut la articolul 5 din prezentul contract, urmând a se stabili de comun acord cu BENEFICIARUL modalitatea de plată a contravalorii lucrărilor deja prestate.

3.5 PRESTATORUL va furniza BENEFICIARULUI următoarele:

3.5.1 Raport de audit financiar asupra situaţiilor financiare ale S.C. ENERGO S.R.L. întocmite în conformitate cu OMFP 94/2001 pentru exerciţiul încheiat la 31.12.2007.

3.5.2 Scrisoare confidenţială adresată conducerii S.C. ENERGO S.R.L. asupra principalelor deficienţe ale sistemului de control intern şi asupra altor aspecte identificate pe parcursul auditului financiar şi care în opinia PRESTATORULUI ar trebui prezentate conducerii.

Preview document

Conținut arhivă zip

- Dosar Audit

- CUPRINS.doc

- PAGINA 1.doc

- sectiune B.doc

- sectiune C.doc

- sectiune D.doc

- sectiune E.doc

- sectiune F.doc

- sectiunea A.doc

- sectiunea N.doc

Alții au mai descărcat și

CAPITOLUL 1. Notiuni generale privind auditul financiar- contabil. 1.1. Definirea auditului financiar. Prin audit, in general, se intelege...

PRIMARIA GALATI Prin pozitia sa geografica,Galatiul este situat la intersectia drumurilor comerciale europene de la nord la sud si de la est la...

RAPORT DE AUDIT PRIVIND SITUATIILE FINANCIARE ANUALE LA 31.12.2002 S.C. MATIZOL S.A Obiectivul acestui raport: Prezenta analiza se constituie...

METODOLOGIA DE DERULARE A MISIUNII DE AUDIT INTERN SI VALORIFICAREA REZULTATELOR Desfasurarea misiunii de audit impune parcurgerea urmatoarelor...

1. AUDITUL Auditul trebuie efectuat astfel încât să fie respectate principiile sale de bază. Obiectivele auditului stabilite cu exactitate trebuie...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

Cap.1. DISPOZIŢII GENERALE 1.1. Definiţia auditului public intern Auditul public intern reprezinta o activitate funcţional independenta şi...

CAPITOLUL I REGLEMENTAREA SI COORDONAREA AUDITULUI PUBLIC INTERN ÎN ROMÂNIA 1.1. Context general Termenul de audit provine din limba latina , de...

CAPITOLUL I ROLUL DOCUMENTELOR IN ACTIVITATEA DE AUDIT 1.1 Documentatia in activitatea de audit Pentru a realiza planificarea activitatii de...

1. Pregătirea misiunii de audit intern Pregătirea misiunii de audit public intern consta în: Întocmirea şi aprobarea ordinului de serviciu; -...

1.1. Introducere Prezentul Standard Internaţional de Audit tratează responsabilitatea audi¬torului de a întocmi documentaţia de audit pentru un...

INTRODUCERE Activitatea de audit intern a apărut şi s-a dezvoltat datorită utilităţii pe care o asigură beneficiarilor, datorită capacităţii de a...

INTRODUCERE În țara noastră activitatea de audit a fost reglementată printr-o serie de acte normative care privesc modul de desfășurare a...