Cuprins

- 1. NOTIUNI GENERALE PRIVIND ACTIVITATEA DE RETAIL BANKING IN ROMANIA IN CONTEXTUL INTEGRARII EUROPENE . 4

- 2. EFECTELE ADERĂRII ROMÂNIEI LA UNIUNEA EUROPEANĂ ASUPRA ACTIVITĂŢII DE RETAIL BANKING . 8

- 2.1. Strategia europeană pentru serviciile bancare de retail şi efectele Basel II asupra retail banking-ului românesc. 9

- 2.2. Consecinţele (directe/indirecte) ale aderării la Uniunea Europeană asupra activităţii de retail. 11

- 2.3. Măsuri şi acţiuni potenţiale pentru coordonarea activităţii de retail din România cu normele şi activitatea europeană. 17

- CONCLUZII . 19

- BIBLIOGRAFIE . 20

Extras din proiect

1. NOŢIUNI GENERALE PRIVIND ACTIVITATEA DE RETAIL BANKING ÎN ROMÂNIA ÎN CONTEXTUL INTEGRĂRII EUROPENE

Integrarea Romaniei în Uniunea Europeană a avut un impact notificabil atât asupra sistemului bancar românesc în totalitatea sa, cât şi asupra activităţii de retail banking în particular. Dintre toate “clasificările” care se fac în sistemul bancar, putem aprecia că activitatea de retail a prezentat cea mai mare atractivitate pentru ţara noastră după aderarea la Uniunea Europeană. Sistemul bancar românesc s-a transformat continuu, absorbind o parte din neajunsurile evoluţiei economiei româneşti. Reforma din economia existentă a dat naştere la un nou sistem bancar, fundamental diferit faţă de sistemul care a funcţionat până în anul 1990 .

Activitatea de RETAIL BANKING se referă la activitatea bancară care priveşte, în general, persoanele fizice. Alături de companii, persoanele individuale reprezintă al doilea mare segment de clienţi vizat de bănci în operaţiunile lor de plasare a fondurilor atrase în cadrul activităţii de intermediere .

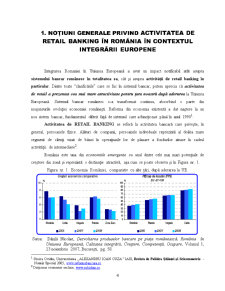

România este una din economiile emergente cu unul dintre cele mai mari potenţiale de creştere din zonă şi reprezintă o destinaţie atractivă, aşa cum se poate observa şi în Figura nr. 1.

Figura nr. 1. Economia României, comparativ cu alte ţări, după aderarea la UE.

Sursa: Dănilă Nicolae, Dezvoltarea produselor bancare pe piaţa românească, România în Uniunea Europeană. Calitatea integrării. Creştere. Competenţă. Ocupare, Volumul 1, 23 noiembrie 2007, Bucureşti, pg. 58.

Retail Banking-ul se caracterizează printr-un număr mare de clienţi, conturi şi tranzacţii, o mare varietate de produse şi servicii, o dependenţă strânsă faţă de evoluţia noilor tehnologii, precum şi un nivel ridicat de cooperare între bănci, comercianţi, firme şi consumatori.

Rolul diviziei retail este de a dezvolta relaţii de afaceri, în principal cu persoanele fizice. Există societăţi bancare care cuprind în sectorul retail şi întreprinderile mici şi mijlocii. Pe plan internaţional, această problemă cunoaşte abordări diferite. Unele bănci includ întreprinderile mici şi mijlocii fie la activitatea corporatistă, fie la activitatea de retail, alte bănci au organizat divizie separată pentru întreprinderi mici şi mijlocii.

Începând din anul 2005, creditele retail au devenit principalul factor de creştere, pe măsură ce populaţia şi-a sporit puterea de cumpărare atât ca urmare a creşterii salariilor, cât şi datorită introducerii cotei unice de impozitare de 16%. Băncile, inclusiv cele străine, s-au concentrat pe acest segment, mai puţin volatil, care oferă un raport risc-câştig mai atractiv. Competiţia, precum şi procesul de dezinflaţie au facilitat într-o măsură din ce în ce mai mare accesul clienţilor la creditele bancare.

PREGĂTIRILE PE SEGMENTUL DE RETAIL PENTRU INTEGRAREA EUROPENĂ

Putem aprecia că există cel puţin două laturi importante prin care se poate “măsura” impactul aderării României la UE din punctul de vedere al activităţii de retail în particular, şi al sistemului bancar în general. Aceste două aspecte sunt latura legislativă şi cea funcţională , relevate în Figura nr. 2.

Figura nr. 2. Aspectele principale ale modificărilor privind activitatea de retail banking.

Sursa: Date preluate şi prelucrate după www.europa.eu.

Dincolo de latura legislativă, esenţială ca punct de plecare (şi inevitabilă de altfel), semnificând adoptarea acquis-ului comunitar, este de urmărit cu mai multă atenţie latura funcţională, şi de evaluat posibilele efecte ale integrării europene asupra sistemului bancar românesc, dar şi de identificat factori şi măsuri a căror implementare să permită băncilor noastre să se dezvolte în noul context, mult mai concurenţial.

Preview document

Conținut arhivă zip

- Efectele Integrarii asupra Activitatii de Retail din Romania.doc

Alții au mai descărcat și

Capitolul I. Opiniile populatiei cu privire la efectele aderarii asupra economiei romanesti Aderarea Romaniei la Uniunea Europeana va produce o...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Stabilirea coordonatelor de reformă economică în procesul de tranziţie la economia de piaţă implică, în mod firesc, importante mutaţii...

Capitolul I Aspecte generale privind restructurarea bancară şi fenomenul integrării europene I.1. Caracteristici ale procesului de restructurare...

CAPITOLUL I. Retail banking – caracteristici generale I.1. Definire. Concepte privind retail banking-ul Activitatea bancară cu persoanele fizice...

Capitolul I. Retail banking concept şi evoluţii 1.1 Conceptul de retail banking Termenul de “retail banking” provine din limba englezã şi în...

Introducere Sistemul bancar românesc a cunoscut în ultimii ani o serie de mutatii, care au condus la transformarea sa dintr-un sistem bancar...

Cap 1. Conceptul de retail banking 1.1. Caracteristici generale ale activităţii bancare de retail Noţiunea de “retail bankig” provine din limba...

CAP. I Reforma în sistemul bancar românesc în perioada de tranzitie la economia de piata Procesul integrarii europene este echivalent cu procesul...

Sectorul bancar a înregistrat diverse schimbări în perspectiva integrării europene, atât în ceea ce priveşte diversificarea portofoliului de...