Cuprins

- Introducere 3

- Capitolul I. Aspecte generale privind patrimoniul întreprinderii 6

- 1.1. Noţiunea de patrimoniu al întreprinderii şi elementele lui 6

- 1.2. Necesitatea analizei situaţiei patrimoniale ale întreprinderii 24

- 1.3. Practica de evaluare a patrimoniului la întreprinderile din Republica

- Modova 28

- Capitolul II. Analiza situaţiei patrimoniale la SRL”FEODORA” 34

- 2.1. Caracteristica generală a activităţii SRL „Feodora” 34

- 2.2. Aprecierea generală a mărimii şi evoluţiei activelor disponibile 65

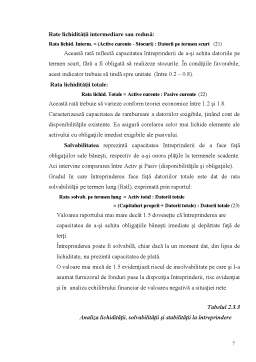

- 2.3. Analiza structurală a patrimoniului SRL”Feodora” .68

- 2.4. Calculul şi analiza patrimoniului net la SRL „Feodora” 74

- Capitolul III. Căile posibile de perfecţionare a gestiunii patrimoniului

- SRL „FEODORA” 78

- Încheiere 97

- Bibliografie

Extras din proiect

Introducere

Analiza financiară ajută la identificarea activităţii nesatisfăcătoare a întreprinderii şi la stabilirea măsurilor care vor influenţa rezultatele în viitor.

Analiza situaţiei patrimoniale contribuie la formarea gândirii economice a specialiştilor, la sporirea capacităţii acestora de a înţelege complexitatea fenomenelor economico-financiare, sprijinindu-i în efortul de explicare, apreciere ştiinţifică, diagnosticare şi soluţionare a diverselor situaţii care apar în întreprindere.

Creşterea rolului analizei situaţiei patrimoniale ca instrument indispensabil în procesul de diagnoză şi reglare a funcţionării oricărei unităţi economice, de pregătire şi luare a deciziilor impune abordarea sistematică, prezentarea mecanismelor factoriale, a intimităţilor cauzale ale fenomenelor şi proceselor economice. De aici, se desprinde concluzia că analiza situaţiei patrimoniale este instrumentul de bază al managementului performant din orice domeniu de activitate şi o condiţie esenţială în elaborarea şi aplicarea unor decizii.

Obiectivul cercetării constă în studiul teoretico-metodologic şi particularităţile SRL „Feodora” or. Ungheni, str Decebal 17.

Obiectul propus presupune realizarea următoarelor sarcini de cercetare:

→ Necesitatea analizei situaţiei patrimoniale ale întreprinderii;

→ Caracteristica generală a activităţii SRL „Feodora”;

→ Aprecierea generală a mărimii şi evoluţiei activelor disponibile;

→ Analiza structurală a patrimoniului SRL”Feodora”;

→ Calculul şi analiza patrimoniului net la SRL „Feodora” etc.

Obiectivul şi sarcinile cercetate au determinat structura tezei de licenţă care constă din: Introducere, trei capitole, încheiere, lista bibliografică şi anexe.

În capitolul I Aspecte generale privind patrimoniul întreprinderii se arată că

explicarea noţiunii de patrimoniu trebuie să pornească, în mod logic, de la originea acesteia, respectiv „patrimonium” care în limba latină desemna averea sau moştenirea lăsată de înaintaşi. Expresia are corespondenţă în alte lexicuri grefate pe latină sub formele: le patrimoine în franceză, il patrimonio în italiană, el patrimonio în spaniolă. Menţionăm că în limbile engleză şi germană nu se utilizează termenul de patrimoniu, ci conţinutul lui economic şi juridic. În consecinţă, în contabilitatea anglo-saxonă, termenul de patrimoniu este substituit de cele două componente ale sale, respectiv „Avere” pentru Activ şi „Capital” pentru Pasiv.

Capitolul II Analiza situaţiei patrimoniale la SRL ”FEODORA” analizează

Societatea cu răspunderea limitată “Feodora”, care se află în or. Ungheni, str.Decebal 17. Anul 2000 este considerat anul în care au fost puse bazele de producere a berii. SRL „Feodora” este persoană juridică, care are bilanţ propriu şi poate încheia în nume propriu contracte. Dreptul de persoană juridică l-a obţinut din momentul înregistrării de Stat din 20 februarie 1996, termenul de activitate fiind limitat. Capitalul statutar al SRL „Feodora” constituie 500000 lei. Patrimoniul SRL „Feodora” este format din următoarele surse:

Preview document

Conținut arhivă zip

- Eficienta Folosirii Patrimoniului Intreprinderii.doc

Alții au mai descărcat și

Cap I. Activitatea de producţie şi comercializare la S.C. RED-IMPEX S.R.L. 1.1. Prezentarea societăţii S.C. RED-IMPEX S.R.L. Societatea...

I. Prezentarea societăţii comerciale ,,Întreprinderea are un rol hotărâtor în dezvoltarea economică a oricărei ţări, în determinarea potenţialului...

ANALIZA RATELOR DE STRUCTURĂ ALE BILANŢULUI LA S.C. PRACTIC S.A. Societatea comercială S.C. PRACTIC S.A. dispune de următoarele : -...

CAPTOLUL Ι Analiza rentabilitatii intrepinderii CONTUL DE PROFIT SI PIERDERE al societatii Piramida SRL Nr crt Denumirea indicatorilor Anul 2007...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Capitolul I Analiza documentelor financiar - contabile de sinteză Capitolul I 1. Analiza documentelor financiar - contabile de sinteză...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Obiectivele cursului Analiza, în general, înseamnă o metodă de cercetare ce constă în descompunerea unui obiect sau fenomen în părţile componente...

Te-ar putea interesa și

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

CAP. I DATE GENERALE PRIVIND SOCIETATEA S.C. POMFRUCT S.A. BAIA MARE S.C. POMFRUCT S.A. Baia Mare a fost înfiinţată în anul 1999, prin...

INTRODUCERE Actualitatea temei de cercetare Condiţiile economice actuale de dezvoltare a unităţilor economice impun existenţa unui spaţiu...

ÎNTRODUCERE Restructurarea dirijarii cu economia, trecerea la relatiile de piata, folosirea diferitor forme de proprietate nu pot avea loc fara...

CAPITOLUL 1 ABORDĂRI CONCEPTUALE PRIVIND NOŢIUNILE DE AMORTIZARE ŞI PROVIZIOANE 1.1. Abordări conceptuale privind noţiunile de amortizare si...

1. Scurt istoric O componenta importanta a patrimoniului agentilor economici o constituie capitalul imobilizat in bunuri si valori destinate sa...

CAPITOLUL I “Consideratii generale privind activitatea si organizarea întreprinderii la S.C.”Ser-Glass”SRL 1.Scurt istoric SC”Ser-Glass”SRL a...

Capitolul 1. Caracteristica generală a întreprinderii “Cedacri International” SRL 1.1 Forma organizatorico-juridică a întreprinderii...