Cuprins

- Cap. 1.Conceptul de investiţii şi clasificarea acestora 3

- 1.1.Definireainvestiţiilor 3

- 1.2. Criterii de clasificare a investiţiilor 6

- 1.3. Rolul investiţiilor în evoluţia întreprinderii şi angrenajul economic şi social 12

- Cap. 2. Elemente şi criterii de fundamentare a investiţiilor 14

- 2.1. Elemente financiare a deciziei de investiţii 14

- 2.2. Metode de evaluare a investiţiilor 15

- 2.2.1. Metode tradiţionale de evaluare a investiţiilor 16

- 2.2.2. Metode bazate pe actualizare şi capitalizare 20

- 2.2.3.Metode de selectare a investiţiilor în condiţii de risc 28

- Cap. 3. Analiza eficienţei unui proiect de investiţii

- la S.C. “ACVILA PROD COM” S.R.L 33

- 3.1. Prezentarea S.C. ACVILA PROD COM S.R.L 33

- 3.2. Estimarea fluxurilor de numerar aferente proiectelor de investiţii 35

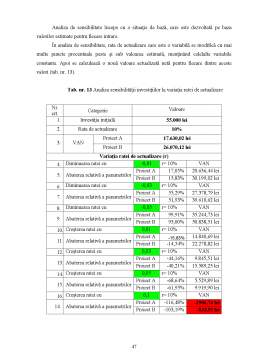

- 3.3. Analiza eficienţei proiectelor de investiţie utilizând criteriile de evaluare 37

- 3.4. Determinarea riscului în decizia de investiţie 45

- Concluzii şi propuneri 53

- Bibliografie 57

Extras din proiect

CAPITOLUL 1

Conceptul de investiţii şi clasificarea acestora

În orice economie, noţiunea de investiţie reprezintă un fenomen aparte, o categorie financiară de o deosebită complexitate, fiind percepută cu semnificaţii şi sensuri diferite. Investiţiile reprezintă factorul primordial în strategia dezvoltării economiei naţionale, a tuturor ramurilor şi domeniilor de activitate, a sporirii veniturilor, condiţie a creşterii nivelului de trai.

Orientările şi obiectivele cercetării economice, în etapa actuală, acordă o atenţie deosebită domeniului investiţiilor.

Conceptul de „investiţie” a fost şi este dezbătut în teoria economică din toate ţările, fiind exprimate mai multe opinii cu privire la conţinutul şi sfera de cuprindere a acestora

1.1. Definirea investiţiilor

. În definirea investiţiilor se are în vedere reflectarea anumitor caracteristici generale şi omogene ale acestora în raport cu modul de formare sau cu destinaţia pe care fondurile respective o primesc.

În general, se poate admite că orice plasare de fonduri în domeniul economic, social-cultural, administrativ, militar, etc. pentru a asigura regenerarea sau creşterea activelor, acoperirea cu forţă de muncă a activităţilor sau promovarea obiectivelor organizaţiilor sau firmelor este o investiţie.

Pentru a generaliza sensul acţiunii de a investi este însă util dacă nu chiar necesar să se adauge la această definiţie şi „plasamentele iniţiale ale posesorilor de lichidităţi în diferite titluri, depozite, terenuri sau clădiri/construcţii în scopul realizării de câştiguri” (creşterea bogăţiei sau averii), fie că e vorba de persoane fizice, fie că plasamentul este al unei instituţii, organizaţii sau întreprinderi.

Investiţia trebuie înţeleasă ca reprezentând o cheltuială în prezent, realizată în vederea obţinerii unor efecte viitoare în condiţii de risc şi incertitudine.

Acest concept este delimitat de patru elemente esenţiale, şi anume:

- subiectul, reprezentat de investitor ce poate fi o persoană fizică sau juridică;

- obiectul, adică construcţia, echipamentul de producţie, utilajul etc., în care se concretizează investiţia;

- costul, respectiv efortul financiar din prezent pentru realizarea obiectivului propus;

- efectele, reprezentate de rezultatele economice şi financiare din viitor.

Investiţiile se definesc ca acele „cheltuieli de capital ce se efectuează în scopul de a realiza, construi bunuri durabile care vor constitui suportul speranţei privind obţinerea, în viitor, a unui profit/venit aşteptat, a unei valori, respectiv a unor avantaje utile dorite, necesare”.

De asemenea, investiţiile sunt definite ca reprezentând o sumă de bani alocată în economie în vederea creşterii producţiei, adică o cheltuială bănească ce se deosebeşte de celelalte cheltuieli băneşti din economie, şi anume prin următoarele particularităţi :

- resursele investite în realizarea unui proiect pot fi delimitate ca natură şi volum de alte cheltuieli băneşti;

- cheltuieli efectuate au o durată de viaţă specifică, concretizată în faze şi etape bine definite (cercetare, proiectare, execuţie, exploatare);

- cheltuielile efectuate cu realizarea proiectului de investiţii să fie eficiente, adică proiectul de investiţii trebuie să asigure recuperarea fondurilor alocate şi obţinerea unui profit;

- proiectele de investiţii presupun întotdeauna un risc, legat de eventualele modificări în evoluţia parametrilor proiectaţi, datorită schimbărilor care pot apărea în viaţa economică şi social-politică.”

Conceptul de „investiţii” este folosit în două sensuri: unul larg şi altul restrâns. În sens larg, investiţiile cuprind „totalitatea cheltuielilor sau a alocărilor de fonduri de la care se aşteaptă nişte venituri viitoare”. În înţeles restrâns, abordare reţinută în teoria microeconomică, investiţiile reprezintă „cheltuielile ce se efectuează pentru obţinerea de active imobilizate, prin construire, reconstruire, lărgire, modernizare sau achiziţionare de maşini, utilaje, instalaţii, clădiri, mijloace de transport, etc.”

În practica economică, investiţiile sunt abordate pe trei dimensiuni: contabilă, economică şi financiară:

o abordarea contabilă, pune accentul pe conţinutul material al efortului investiţional, pe valoarea şi pe durata de viaţă a investiţiei realizate;

o abordarea economică, potrivit căreia investiţiile reprezintă consumuri de resurse care se fac în prezent în speranţa obţinerii în viitor a unor efecte economice eşalonate în timp şi care însumate depăşesc cheltuiala iniţială; accentul este pus pe eficienţa efortului investiţional;

o abordarea financiară, potrivit căreia investiţiile reprezintă toate cheltuielile de resurse care generează venituri superioare sau economii în viitor, pe o perioadă mai mare de timp, iar amortizarea acestora se face de-a lungul mai multor ani.

Însă, investiţiile pot fi abordate şi sub aspect juridic, ele semnificând în acest caz achiziţii de bunuri sau elemente care constituie componente ale unui patrimoniu şi obiect al dreptului de proprietate: gospodăriile rurale sau urbane, echipamente productive, vehicule, valori mobiliare, bani etc.

Preview document

Conținut arhivă zip

- Evaluarea Proiectelor de Investitii Conform VAN si RIR.doc

- Evaluarea Proiectelor de Investitii Conform VAN si RIR.ppt

Alții au mai descărcat și

INTRODUCERE În economia oricărei ţări investiţiile reprezintă fundamentul pentru dezvoltarea economico-socială. Prin investiţii se asigură...

INTRODUCERE Eficiența economică este un concept abordat în diferite lucrări de specialitate cu deosebire după anul 1900, unele analize indirecte...

INTRODUCERE Investiţiile reprezintă suportul material al dezvoltării economice, ele stau la baza diversificării sau creşterii calitative a tuturor...

Capitolul I NOŢIUNI PRIVIND INVESTIŢIILE ŞI EFICIENŢA ECONOMICĂ 1.1 CONCEPTUL DE INVESTIŢIE ŞI STRUCTURA ACESTEIA Noţiune de investiţie, într-o...

1. INTRODUCERE 1.1. Prezentarea companiei PETROM Evoluția companiei în ultimii ani Petrom reprezintă cea mai importantă companie de petrol și...

1.Rezumat Compania Smithfield Ferme SRL, al carei unic actionar este Smithfield Romania SRL, este o companie integrată de producere a suinelor...

Investitiile in viata social- economica Investitiile sunt ca vinul rosu, cu cat "mai vechi", cu atat sunt mai bune. Timpul este poate unul dintre...

Cap. I PREZENTAREA SOCIETAŢII COMERCIALE Denumirea societaţii comerciale “SC X SRL” Sediul social: BRASOV Adresa: str., nr. , , jud. Brasov...

Te-ar putea interesa și

1. Conceptul de investitie si semnificatiile sale Notiunea de investitie reprezinta o categorie financiara de o deosebita complexitate, fiind...

Cap.I. Sinteza planului de afaceri 1.1. Istoricul firmei SC ANDIPAN SRL: S.C.ANDIPAN SRL s-a înfiintat ca si societate comerciala in anul 1999,...

1. INTRODUCERE Prin prezenta lucrare ne propunem să reliefam principalii factori determinaţi ai analizei poziţiei financiare a firmei, ai...

Introducere Firmele sunt tot mai mult obligate să-şi restructureze radical obiectivele şi strategiile de piaţă. De unde anterior ele operau în...

1..PREZENTAREA S.C. MARCOS S.A. 1.1. Date introductive S.C. MARCOS S.A. reprezintă una dintre societăţile textile de referinţă din ţara noastră,...

1. Definirea investiţiilor Investiţiile pot fi definite în funcţie de cele două sensuri ale acestei noţiuni în sens larg, respectiv în sens...

CAPITOLUL I. SINTEZA PLANULUI DE AFACERI 1.1. Istoricul firmei SC Constant SRL S.C. Constant SRL s-a înfiinţat ca și societate comercială în...

I. ASPECTE PRIVIND INVESTIŢIILE 1.1. Definirea investiţiilor Prin investiţii înţelegem asamblul resurselor (materiale, financiare, umane, de timp...