Extras din proiect

INTRODUCERE

În România, în ultimii zece ani, conceptul de economie subterană a intrat în atenţia mediilor economice şi politice, dar şi în câmpul de observaţie al nespecialiştilor, datorită mediatizării a nenumărate cazuri în care bugetul de stat a fost cu dezinvoltură privat de resursele ce i se cuveneau în mod legal.

Având faţete diverse şi implicaţii din ce în ce mai largi şi mai complexe în viaţa economică şi politică, în practica decizională imediată şi în orientările strategice politice şi militare, economia subterană constituie o realitate semnificativă a perioadei actuale în România. În perioada post-revoluţionară sistemul fiscal românesc a suferit o profundă criza de adaptare, de transformare radicală de la o modalitate centralizată, cu aparenţa unei fiscalităţi reduse, la modalităţile de existenţa fiscală specifice unei economii ce se doreşte a fi de liber schimb şi care se orientează spre cele mai eficiente coordonate economice capitaliste. Dezorganizarea sistemului fiscal, lipsa unui aparat fiscal eficient, precum şi mentalitatea unui contribuabil “copleşit” de greutatea unei libertăţi mult dorite dar greşit înţelese, sunt principalele elemente pe care se grevează apariţia unei economii subterane substanţiale în ţara noastră.

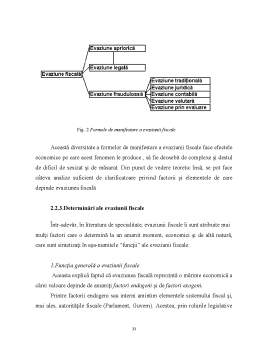

Sub conceptul de economie subterană se regrupează ansamblul activităţilor economice care se realizează la marginea legislaţiei penale, sociale sau fiscale, sau care scapă uşor statisticilor la nivel naţional. Ele sunt fie ilegale-contravenind legii – fie frauduloase, sustrăgându-se de la plata taxelor sau impozitelor, fie necontabilizate, nefiind înregistrate în statisticile oficiale.

La fel de diversă ca şi economia oficială, sfera activităţilor neoficiale, ce scapă înregistrărilor statistice, şi se sustrag puterii publice, există într-o măsura mai mare sau mai mică în toate ţările lumii, bucurându-se de o existenţă perenă.

Sesizat de economişti sub o formă sau alta încă din anii ’60, în literatura de specialitate acest fenomen apare sub o diversitate de denumiri (peste 30) :economie ocultă, ascunsă, paralelă, anexă, periculoasă, fantomă, invizibilă, din umbră, neoficială, secundară, contra-economie etc.

Prima lucrare în care este sesizată şi făcută publică la nivel de specialişti, problematica referitoare la economia neoficială, aparţine americanului P, Gutmann care în articolul Economia subterană (The Subterranean economy) , a remarcat faptul că activitatea economica neînregistrată statistic nu mai poate fi considerată o entitate neglijabilă. Sfera activităţilor pe care le include această economie, amploarea ei, rămân în mare parte necunoscute, datorită fluidităţii, dinamicii şi flexibilităţii sale în raport cu realitatea economică.

Exprimând opoziţia faţă de modul de producţie dominant, de legalitate sau faţă de regulile în vigoare, fenomenul informal îşi face simţite efectele în planul economiei formale, influenţând chiar anumite direcţii de dezvoltare ale acesteia.

Pe plan social, impactul economiei ascunse este la fel de puternic ca şi în plan economic, fiind in strânsă legătură cu o serie de fenomene precum : corupţia, infracţiunile de diferite tipuri, consumul de droguri, organizaţiile de tip mafiot, exploatarea muncii prin intermediul bursei negre, spălarea banilor murdari, încălcarea drepturilor omului, poluarea mediului, traficul de armament, încălcarea embargourilor impuse anumitor state etc. Unele dintre aceste fenomene au fost “importate” cu succes într-o Românie dezorganizată şi bulversată social, economic şi politic, după 1989.

Nivelul economiei subterane afectează în mod frontal bugetul statului, care astfel este împiedicat în exercitarea funcţiilor sale fireşti la parametri

corespunzători. Sistemul naţional de apărare, în care o componenta de bază o reprezintă Ministerul Apărării Naţionale şi implicit, în cadrul acestuia, Forţele Terestre, este şi el afectat prin privarea statului de veniturile ce i se cuvin. Efectele economiei subterane se transmit, în cadrul MApN, pe principiul nefast al “bulgărelui de zăpadă”, care creşte mereu devenind un veritabil tăvălug, afectând simţitor evoluţia şi dezvoltarea sistemului militar. Lipsa fondurilor şi a resurselor financiare, caracteristică permanentă a societăţii şi economiei româneşti în această perioadă de tranziţie, este accentuată de un nivel ridicat al economiei subterane. Aceasta se constituie într-o constrângere obiectivă la adresa ordonatorilor de credite, obligând la reducerea cheltuielilor în mod drastic, nu fără a afecta însă profund scopurile administraţiei publice în diverse domenii şi, afirmăm noi, mai ales în domeniul militar. La nivelul Forţelor Terestre, penuria de resurse financiare, datorată prelevărilor fiscale insuficient realizate, generează reducerea cheltuielilor militare până la proporţii care pot periclita grav îndeplinirea misiunilor specifice acestui subsistem militar.

Preview document

Conținut arhivă zip

- Evaziunea Fiscala in Romania.doc

Alții au mai descărcat și

CAPITOLUL I 1.1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR În conformitate cu prevederile legale, controlul financiar se organizează prin...

1.1 NOTIUNE Evaziunea fiscala a primit de a lungul timpului mai multe definitii printre care: totalitatea procedeelor licite si ilicite cu...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I.Finantele publice-introducere 1.Notiunea de finante publice Separarea statului de societate in sfera relatiilor economice isi gaseste expresia...

INTRODUCERE Cuvantul finante isi are originea in limba latina.In secolele al XIII-lea si al XIV-lea se foloseau se foloseau expresiile “finatio”,...

EVAZIUNEA SI FRAUDA FISCALA Caracterizare generala Evaziunea fiscala reprezinta sustragerea prin orice mijloace, in intregime sau in parte, de la...

1. Definire Geneza evaziunii fiscale este indisolubil legata de stat si aparitia lui. De-a lungul istoriei, formele de manifestare au evoluat...

Introducere " Evaziunea fiscală a fost întotdeauna activă şi ingenioasă pentru motivul ca Fiscul, lovind indivizii în averea lor, îi atinge în cel...

Evaziunea fiscala constituie la momentul prezent un fenomen economic si social complex. Este imperios necesar, pentru toate statele lumii, ca...

I EVAZIUNEA FISCALÃ 1. NOŢIUNE Juriştii români au fost preocupaţi încã de la începutul secolului de definirea evaziunii fiscale, în acest scop...

CAPITOLUL I. EVAZIUNEA FISCALĂ 1.1. Noţiunea de evaziune fiscală Juriştii români au fost preocupaţi încã de la începutul secolului de definirea...