Cuprins

- 1. Introducere 3

- 2. Factori economici

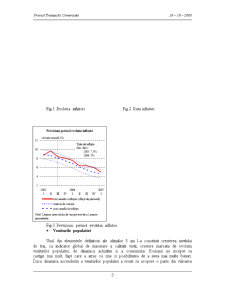

- a. Inflatia 5

- b. Veniturile populatiei 7

- c. Concurenta 8

- d. Rata dobanzii 9

- e. Cererea de consum a populatiei 11

- 3. Factori sociali

- a. Gradul redus de inzestrare a populatiei cu bunuri de consum si de folosinta indelungata 12

- b. Imbunatatirea standardului de viata a populatiei 12

- c. Evolutia demografica 13

- 4. Factori politici

- a. Reglementarile BNR 13

- b. Normele UE impuse sistemului financiar-bancar 14

- c. Introducerea taxei pe viciu 15

- d. Majorarea deficitului bugetar 15

- 5. Concluzii 16

- 6. Bibliografie 17

Extras din proiect

Creditul de consum reprezinta orice imprumut contractat de o persoana fizica in vederea satisfacerii nevoilor personale ale solicitantului si/sau ale familiei acestuia ori pentru achizitionarea de bunuri, altele decat cele care se circumscriu unei investitii imobiliare.

In ultimii doi ani, piata creditelor de consum din Romania a cunoscut o dezvoltare fara precedent. Prin urmare, bancile au facut eforturi pentru a nu refuza romanii care cereau credite pentru care sa nu trebuiasca sa justifice modul de cheltuire a banilor. Ajungandu-se astfel ca majoritatea bancilor sa aiba in portofoliu astfel de produse.

In 2003, cand a inceput sa ia avant creditarea persoanelor fizice, doar cateva banci ofereau astfel de credite, la dobanzi de 40%-50% pe an. Odata cu largirea ofertei, si dobanzile anuntate de diferite banci la creditele de consum in lei au coborat spre niveluri mai rezonabile, ajungand in prezent la valori anuale de 18-20%. Cu toate acestea, la o analiza mai profunda, reiese clar ca diferentele intre creditele de consum oferite de banci sunt considerabile,daca nu la nivelul dobanzii, atunci la nivelul comisioanelor sau al eforturilor necesare pentru a plati ratele, al birocratiei, al modului cum se poarta angajatii bancilor cu clientii. Pentru romanii care doresc sa se imprumute, dar nu stiu care banca ofera cel mai avantajos credit, din analiza ofertei a zece banci in functie de mai multe criterii: dobanda anuntata, comisioanele si celelalte costuri ale creditelor, suma maxima imprumutata si durata de rambursare, documentele necesare si durata obtinerii unui credit, modul in care functionarii bancii trateaza clientii si alternativele pentru rambursarea imprumutului, reiese ca Raiffeisen, BCR, Banca Tiriac au cele mai avantajoase credite.

Potrivit analizei BNR, pe termen scurt romanii vor alege tot creditul de consum, gradul redus de inzestrare cu bunuri de folosinta indelungata, precum si cresterea veniturilor si asteptarile populatiei in privinta efectelor benefice ale aderarii la Uniunea Europeana fiind principalii factori.In ultimii ani creditul bancar a avut cresteri semnificative chiar daca s-a plecat de la o baza redusa. Astfel in perioada 2000-2005, ritmul mediu anual de crestere a creditului bancar a fost de 115,3%.

Ritmul avansat a fost generat de nevoia de bunuri de folosinta indelungata si de locuinte, de cresterea averii si a veniturilor populatiei, de conditiile macroeconomice mai bune, reducerea treptata a dobanzilor sau concurenta intre banci pe sectorul retail. Romanii s-au indatorat in special prin creditele de consum care detin in prezent o pondere de circa 70% in totalul creditelor bancare acordate populatiei. Potrivit BNR, spre deosebire de ce se intampla in Romania, in zona euro creditele ipotecare detin 69% din total credite, iar cele de consum detin doar 13%.

In anul 2005, piata creditelor de consum a ajuns la o valoare a contractelor de peste 1 miliard de euro, cu 25% mai mult decat in anul 2004, tendinta care se va mentine in 2006. Daca in Occident, ponderea cea mai mare in totalul imprumuturilor pentru populatie o au creditele cu destinatie imobiliara - circa doua treimi din total - iar creditele de consum detin doar o treime, in Romania situatia este exact invers.Spre exemplu, in 2003 mai mult de jumatate din creditele de consum(59%)erau folosite pentru cumpararea produselor electrocasnice, iar in anul 2004, preferintele au mers spre mobilier (43%) si computere (22%).

In august 2006, valoarea creditelor de consum, conform datelor publicate de BNR atingea valoarea de 26.766.085,84 mii RON, dintre care 19.313.191,05 mii RON in lei, iar restul de 7.452.894,78 mii RON reprezentau credite de consum in valuta.

Din datele publicate de Banca Nationala, reiese faptul ca, la sfarsitul anului trecut, soldul total al creditelor de consum depasea 4,2 miliarde de euro. Iar dupa numai primul trimestru din acest an, valoarea s-a majorat cu aproape un miliard de euro. Spre deosebire, in 2005, majorarea soldului la creditele de consum, cu un ritm de un miliard de euro, a avut loc pe tot parcursul celui de-al doilea semestru. Iar potentialul de dezvoltare a activitatii de creditare incepe sa fie abordat la nivelul intregii tarii. Astfel, desi un sfert din soldul total al creditelor de consum este acordat persoanelor din Bucuresti totusi Capitala nu a inregistrat, in primul trimestru din 2006, un ritm inalt de crestere, ci nivelul a fost chiar minim. Astfel, soldul creditelor de consum s-a majorat in Bucuresti, cu numai 10% fata de o medie de circa 17% la nivelul intregii tari. In schimb, judete precum Harghita sau Ialomita, care detin fiecare aproximativ 1% din totalul creditelor de consum, au inregistrat ritmuri de crestere de peste 25%.

Insa, in ciuda avantului imprumuturilor bancare, tara noastra are, inca, cel mai redus nivel de indatorare din regiunea Europei Centrale si de Est. In plus, apetitul pentru consum conduce la erodarea procesului de economisire, care este deja descurajat de nivelul dobanzilor oferite la depozitele la termen.

Preview document

Conținut arhivă zip

- Factori cu Impact asupra Creditelor de Consum.doc

Alții au mai descărcat și

CAPITOLUL I CONSIDERENTE PRELIMINARII I.1 Noţiunea creditului. I.1.1 Istoric. Noţiunea de credit vine de la latinescul “creditum”care înseamna...

CAPITOLUL 1: NOŢIUNI TEORETICE PRIVIND CREDITUL DE CONSUM ACORDAT PERSOANELOR FIZICE 1.1. NOŢIUNEA DE CREDITARE ŞI TRĂSĂTURILE ACTIVITĂŢII DE...

I.Creditul-produs bancar I.1.Definitia creditului Creditul este o modalitate simpla si convenabila de a obtine bani de la banca pentru o nevoie...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

6.1. Continutul si trasaturile creditului Termenul de credit*, abordat semantic are numeroase sensuri economice, fiind utilizat deopotriva în...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Lucrarea de disertație prezintă creditele neperformante acordate persoanelor fizice precum și modalități de prevenire și recuperare....

CAPITOLUL I PREZENTAREA SOCIETĂŢII FORREST PRODUCTION 1.1. Istoricul firmei Firma SC FORREST PRODUCTION S.R.L. are sediul social în oraşul...

INTRODUCERE Planul de afaceri este un mijloc pentru intreprinzatori cu ajutorul caruia poate sa obtina niste prognoze bune datorita carora...

Capitolul 1- Fundamentele teoretice ale planului de afaceri Planul de afaceri este o lucrare complexa care se întocmeste atunci când apare o...

INTRODUCERE Organizaţia în general şi întreprinderea productivă în special nu reprezintă un scop în sine, ci un mijloc prin care se satisfac...

CAPITOLUL 1: NOŢIUNI TEORETICE PRIVIND CREDITUL DE CONSUM ACORDAT PERSOANELOR FIZICE 1.1. NOŢIUNEA DE CREDITARE ŞI TRĂSĂTURILE ACTIVITĂŢII DE...

Poluarea mediului este una dintre importantele preocupări ale statului, din cauza impactului negativ a acesteia asupra calității vieții...