Cuprins

- Capitolul 1

- DEFINIREA,FORMELE ŞI ROLUL CREDITULUI

- Concepţii privind apariţia si definirea creditului

- 1.1Rolul creditului in economia de piată

- 1.2Principii si reguli generale de creditare bancară

- 1.3Acordarea si rambursarea creditelor

- 1.3.1Categorii de credite acordate de băncile comerciale şi perioada de creditare

- 1.3.2 Tipuri de credite

- Capitolul 2

- SISTEMUL BANCAR

- 2.1 Istoria sistemului bancar

- 2.2 Evolutia sistemului bancar românesc

- Capitolul 3

- FONDUL DE CREDITARE

- 3.1 Rolul fondurilor de garantare a creditelor în cadrul sistemului financiar

- 3.1.1 Caracteristicile fondurilor de garantare a creditelor

- 3.1.2 Funcţionalităţile fondurilor de garantare a creditelor

- 3.1.2.1 Facilitarea acceului la finanţare pentru întreprinderile mici şi mijlocii

- 3.1.2.2Canalizarea fondurilor acordate de govern sau instituţii financiare internaţionale către sectoarele ţintă

- 3.1.2.3 Implicarea în procesul de privatizare

- 3.1.2.4 Asistenţă pentru instituţiile de credit

- 3.1.3 Modul de funcţionare a fondurilor de garantare a creditelor

- 3.1.4 Reglementarea şi supravegherea fondurilor de garantare a creditelor

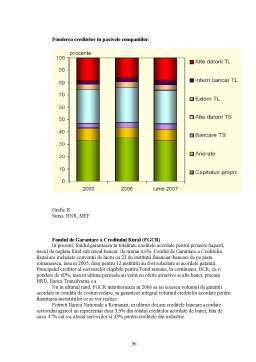

- 3.2 Analiza fondurilor de garantare a creditelor din România

- 3.2.1 Imagine de ansamblu

- 3.2.1.1 Organizare şi management

- 3.2.1.2 Piaţa ţintă şi procedura de acordare a garanţiilor

- 3.2.2 Analiza bonităţii fondurilor şi a garanţiilor acordate

- 3.2.2.1 Indicatori de caracterizare a bonităţii fondurilor

- 3.2.2.2 Indicatori de caracterizare a garanţiilor acordate

- Concluzii

Extras din proiect

INTRODUCERE

Scopul iniţial al acestei lucrări a fost acela de a analiza bonitatea fondurilor de garantare a creditelor (FGC) din România pentru a surprinde dacă există elemente care să conducă la recunoaşterea calităţii de diminuator de risc de credit a garanţiilor emise de aceste fonduri. În cazul unui rezultat favorabil, analiza s-ar fi concretizat în propuneri de modificare a regulamentului privind provizioanele bancare, astfel încât garanţiile emise de FGC să poată fi deduse într-o anumită proporţie din expunerea pe care instituţia creditoare ar fi avut-o asupra debitorului garantat în acest mod. Pe parcursul analizei am ajuns însă la concluzia că ar putea fi mai util să extindem scopul studiului, astfel încât să surprindem imaginea de ansamblu, caracteristicile, funcţionalităţile şi riscurile acestui segment al sistemului financiar reprezentat de fondurile de garantare a creditelor, din următoarele motive:

(i) după ştiinţa noastră, până în prezent, în România nu a fost elaborat nici un asemenea studio care să analizeze din perpectivele enumerate acest segment al instituţiilor financiare nebancare (IFN);

(ii) în contextul viitoarei reglementări a IFN , pentru autoritatea competentă de monitorizare, reglementare şi supraveghere a IFN, va fi necesar de identificat care ar putea fi principalele cerinţe prudenţiale pentru fondurile de garantare a creditelor;

(iii) pe parcursul analizei am adunat o cantitate de informaţii despre FGC care, dacă n-am fi extins copul studiului, ar fi rămas neutilizate.

În scopul atingerii obiectivelor menţionate, primul pas l-am considerat acela de a stabili, la nivel de principiu, în ce categorie se încadrează FGC, respectiv dacă activitatea desfăşurată de aceste entităţi ale sistemului financiar se apropie mai mult de cea a unei instituţii de credit sau de cea a unei societăti de asigurări. Acest aspect este foarte important de clarificat pentru că în funcţie de tipul de activitate desfăurat de FGC, putem să ne stabilim care este entitatea de referinţă pentru analizele noastre (respectiv instituţia de credit sau societatea de asigurări).

În acest sens, în opinia noastră, FGC se apropie mai mult de activitatea bancară decât de cea de asigurări, din următoarele considerente:

- în acordarea garanţiilor, FGC analizează ricul pentru fiecare client în parte, de regulă pe baza unei grille de tip scoring şi nu ca societăţile de asigurare care iau în calcul doar tipurile şi claele de riscuri;

- clientul care primeşte garanţia ete monitorizat ulterior pentru a se constata cum evoluează situaţia financiară a acestuia;

- FGC nu deţin active sub forma rezervelor tehnice pentru asigurare.

Având stabilit acest reper de analiză pentru FGC, lucrarea îşi propune să evidenţieze care este rolul acestor fonduri pe plan internaţional în cadrul sistemelor financiare şi analiza sectorului FGC din România.

FONDUL DE GARANTARE A CREDITELOR

Capitolul 1

DEFINIREA,FORMELE ŞI ROLUL CREDITULUI

Concepţii privind apariţia şi definirea creditului

Noţiunea de credit este utilizata cu sensuri diferite,dupa cum este vorba de comert,de legislaţie fiscală sau de contabilitate.Somabart a definit creditul ca fiind o putere de cumpărare când nu ai numerar.La randul lor,anglo-saxonii inţeleg prin credit mai ales mijloacele de plată căror acesta le dă naştere.Mulţi practicieni inclina să identifice creditul cu sumele împrumutate.În limbajul de zi cu zi,a-i acorda cuiva credit inseamnă,de fapt a-i acorda incredere.

Etimologic,cuvantul credit işi are originea in limba Latină,respectiv in cuvântul creditum-participiul trecut al verbului credea,credere – şi semnifică credinţa celui care dă altuia bunuri sau sume de bani că va primi in schimb valori echivalente.În limba romană,a pătruns în secolul al XVIII-lea fiind preluat ca neologism din limba franceză,care,la rândul său,i-a conferit un anumit sens financiar dupa exemplul limbii italiene.

Cunoaşterea multiplelor sensuri atribuite noţiunii de credit nu este însa suficientă pentru definirea acestor categorii.Se impune precizarea,într-o prima ipostază,a necesităţii si a condiţiilor social-economice în care a apărut şi s-a dezvoltat.

Izvoarele istorice atestă că formele incipiente ale creditului au apărut in Orientul Mijlociu,ele constituind monopolul marilor proprietari funciari si al preoţilor.De pildă,Codul lui Hammurabi vorbeşte despre credit înca la inceputul mileniului al II-lea î.e.n.Comerţul cu bani a apărut probabil la egipteni si fenicieni,existând în mod sigur la greci si romani,fiind practicat de trapeziţi si respective argentari,a caror activitate era,in realitate,fie cămătăria ,fie zărăfia.

Cămătăria s-a concretizat în operaţiunile de împrumutare a unor sume de bani cu camătă,fiind o îndeletnicire curentă a tezaurizatorilor de profesie.Ea a condus la accentuarea inegalitaţii sociale,împrumuturile cămătăreşti fiind,de regulă, împrumuturi de consum.Cu toate limitele sale,a avut o anumită contribuţie la înlocuirea unui mod de producţie perimat cu altul superior.

Zărăfia,la rândul său,s-a materializat in operţiunile de vânzare-cumpărare a unor monezi străine.Circulaţia unei mulţimi eterogene de monezi metalice străine,calitatea foarte diferita a exemplarelor din aceeaşi specie,amplitudinea accentuată a cursurilor de schimb,etc.,au facut ca zarafii să fie singurii care aveau experienţa necesară pentru a se orienta in acest haos,speculând pe cei care aveau nevoie de serviciile lor.

Primele instituţii care au efectuat operaţiuni de profilul actualelor bănci au aparut in oraşele-republici italiene,in secolele XII-XIV.De exemplu,Banca din Veneţia a fost infiinţată in anul 1171.Cu toate acestea,creditul a devenit,in adevarătul sens al cuvantului una din componentele fundamentale ale economiei,abia in a doua jumătate a secolului al XIX-lea,cand a făcut posibilă anticiparea cumpărărilor,exercitând astfel un efect de multiplicare asupra activităţii economice.

În aceste condiţii,se poate afirma că,creditul şi cadrul instituţional-organizatoric aferent a luat naştere din lupta împotriva capitalului cămătăresc,care nu mai corespundea noilor realităţi economice.Burghezia avea nevoie de capitaluri suplimentare,dar vitalitatea pe care o nouă clasă o imprimă vieţii economice feudale,lancede si închistate,era frânată de camăta ridicată,care absorbea în cea mai mare parte valoarea nou creată.Apăruse,de fapt,o veritabilă contradicţie între natura generală a capitalului-ca valoare ce se autovalorifică şi aduce valoarea nou creată-şi starea sa monetară,de capital bănesc temporar disponibil,degajat la unii participanţi la procesul reproducţiei ca sume temporar fără utilizare,inactive.Această contradicţie s-a solutionat prin reintroducerea în procesul reproducţiei a capitalului temporar disponibil,adică prin restabilirea capacitaţii sale de a produce valoare.

În concluzie,creditul exprimă tocmai acest ansamblu de relaţii economice prin care capitalul disponibil ca urmare a nesincronizării momentelor reproducţiei este reintrodus în circuitul economic.

Preview document

Conținut arhivă zip

- Fondul de Garantare.doc

Alții au mai descărcat și

1. Noțiuni Scrisoarea de garanţie reprezintă, după cum indică şi denumirea, înscrisul constatator (instrumentum) al unei garanţii (negotium)...

Capitolul I. Prezentarea sistemului bancar Spaniol 1.1 Istoricul sistemului bancar In paralel cu dezvoltarea acestei activităti în marile orase...

1.CREDITUL DE REFINANȚARE SMART BCR 1.1 CREDIT DE NEVOI PERSONALE CU GARANȚII SMART BCR - refinanţare credite de la alte bănci Caracteristici...

1.Caracteristicile economice ale pieței persoanelor fizice și a firmelor Diversitatea sistemului bancar constă in numărul ridicat de entități...

CAPITOLUL I BANCA DE EXPORT - IMPORT A ROMÂNIEI (EXIMBANK) Eximbank a apărut în anul 1992, sub forma unei societăți comerciale pe acțiuni, al...

In Romania, Fondurile de Garantare a Creditelor cu care o banca poate avea conventii sunt : - Fondul Roman de Garantare a Creditelor pentru...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul I Considerații preliminare I.1.Evoluții istorice privind sistemul românesc de salarizare Primele reglementări legale ale salarizării...

CAPITOLUL 1 PIAŢA FORŢEI DE MUNCĂ 1.1. Conţinut, trăsături, funcţii ale pieţei forţei de muncă Factorul muncă – condiţie generală a oricărei...

INTRODUCERE Având în vedere că fundamentul sistemului bancar este atragerea de lichidităţi din rândul populaţiei pentru a le oferi la rândul ei...

Cap.1 Participarea României la fondurile și programele de preaderare Relațiile active ale României cu Uniunea Europeană au început din 1990....

În sensul prezentei legi, termenii şi expresiile principale utilizate au următoarele semnificaţii: activitate de asigurare - activitate...

Capitolul I: Fenomenul de faliment 1.1. Ce este falimentul Falimentul este starea de insolvabilitate a societăţii de asigurări sau de reasigurări...

Capitolul 1: Procesul de faliment 1.1.Ce reprezinta falimentul Falimentul reprezinta stare de insolvabilitate a unor societati de asigurari...

1. Institutii de garantare a depozitelor bancare 1.1. Definire, concept, clasificare O institutie de garantare a depozitelor bancare este o...