Cuprins

- 1. Introducere 2

- 2. Forfetarea internationala. 2

- - defnitia forfetarii;

- - deosebiri intre scontare si forfetare;

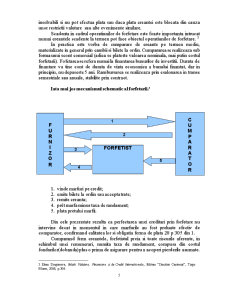

- - mecanismul schematic al forfetarii;

- - functiile forfetarii;

- - avantajele forfetarii.

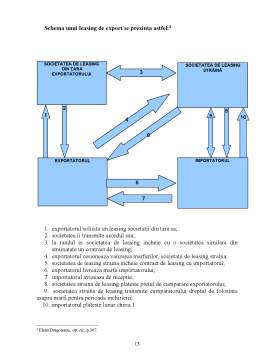

- 3. Leasing-ul international 6

- - definitia leasing-ului;

- - obiectul oeratiunii de leasing;

- - clasificarea formelor de leasing;

- - avantajele leasing-ului;

- - mecanismul schematic al leasing-ului international.

- 4. Factoring-ul international 12

- - definitie;

- - tipuri de factoring;

- - mecanismul schematic al factoring-ului international;

- - avantajele factoringului;

- - inconvenientele factoring-ului international.

- 5. Creditul de mobilizare a creantelor comerciale 15

- - forme C.M.C.C.;

- - mecanisme de functionare ale formelor de C.M.C.C

Extras din proiect

INTRODUCERE

Lipsa mijloacelor lichide de stingere a obligatiunilor externe in conditiile participarii la circuitul economic mondial a unor tari cu un potential economic si financiar redus, precum si a aparitiei frecvente a unor conjuncturi economice nefavorabile au facut necesar apelul tot mai frecvent la creditarea externa.

Necesitatea creditarii externe este reclamata si de alte conosiderente decat miscarea banilor si serviciilor. Tot mai mult creditul a devenit o conditie pentru sporirea competitivitatii exporturilor. De asemenea relatiile de credit sunt in mare masura generate de miscarile de capital pe plan mondial. Acestea pot crea pozitii debitoare sau creditoare considerabile in raporturile dintre tari influentand puternic situatia balantelor externe. Necesitatea creditelor apare si in legatura cu asigurarea lichiditatii, mai ales inprezent cand instabilitatea Sistemului Monetar International genereaza mari dezechilibre ale balantelor de plati externe in mod deosebit pentru tarile in curs de dezvoltare, dar destlul de frecvent si pentru tarile industrializate.

Alaturi de formele clasice de finantare a comertului exterior s-au dezvoltat tot mai mult si formele speciale de creditare, unele asigurand o finantare pe termen lung- forfetare si leasing-ul, iar altele finantarea pe termen scurt- factorinul si creditele de mobilizarea a creantelor comerciale.

FORFETAREA INTERNATIONALA

Termenul de forfetare provine din expresia franceza “a forfait” si inseamna renuntarea la anumite drepturi. Aceasta este caracteristica esentiala a operatiunii de forfetare, renuntarea de catre cumparator la dreptul sau de recurs asupra vanzatorului.

Operatiunea de forfetare este o" forma derivata a operatiunii de scontare prin care institutia finantatoare, denumita “forfetist”, contra unei taxe de forfetare (calculata pentru perioada de la data cumpararii creantei pana la data scadentei acesteia), cumpara “fara recurs “ creantele scadente la termen, incorporate in titluri de credit sau platibile printr-o alta metoda de plata asiguratorie, de la beneficiarii acestora “.

Forfetarea a aparut si s-a dezvoltat ca urmare a cresterii ponderii utilajelor si echipamentelopr industriale in cadrul comertului international, care datorita valorii lor mari si a concurentei accentuate dintre producatori, se vand pe credit. Desi, furnizorul care acorda credit comercial cumparatorului, are posibilitatea de a se refinanta la banci, este nevoit totusi sa suporte o parte din riscurile economice, care decurg din operatiunile de credit bancar.

Principala deosebire intre operatiunea de fofetare si cea de scontare consta in transferul de la un posesor la altul, fara recurs, a creantei si al tuturor drepturilor si riscurilor pe care creanta tranzactionata le implica pana la data scadentei.

Deosebiri intre scontare si forfetare:²

SCONTARE FORFETARE

- banca cumpara efectele de comert cu drept de regres, tinand solidar la plata pe toti semnatarii titlului ; - banca sau institutia financiara specializata, cumpara efectele de comert, cu renuntarea la dreptul de regres asupra vanzatorului creantei (exportatorul). In acest fel exportatorul nu mai este angajat solidar cu ceilalti semnatari ai efectului de comert ;

- scadenta efectelor de comert acceptate poate fi de regula de 90 de zile ; - se negociaza titluri de creanta pe termen mediu ;

- se realizeaza prin fonduri mobilizate de bancile comerciale pe piata nationala si apoi prin refinantare de la banca centrala ; - are ca sursa de finantare fondurile atrase de institutiile de forfetare, prin mobilizarea lor pe plan international ;

- costul este stabilit in functie de conditiile pietei nationale a creditului, al carui reglator este taxa oficiala a scontului sau taxa de rescont ; - costul are ca baza de formare nivelul dobanzii de referinta in care este exprimata creanta ;

- bancile comerciale, de regula, sconteaza titluri de credit exprimate in moneda lor nationala. - institutiile de forfetare primesc titluri de credit exprimate in orice moneda acceptata ca eurovaluta ;

- taxa de forfetare este mai mare decat taxa scontului datorita riscurilor preluate de institutia de forfetare.

Este unanim acceptat ca termenul “fara recurs” exclude total raspunderea vanzatorului unei creante daca la scadenta debitorul si/sau garantul acestuia sunt insolvabili si nu pot efectua plata sau daca plata creantei este blocata din cauza unor restrictii valutare sau alte evenimente similare.

Preview document

Conținut arhivă zip

- Forme Speciale de Creditare a Comertului Exterior.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I TENDINTA DE INTERNATIONALIZARE IN DOMENIUL BANCAR 1.1.Caracteristici generale ale internationalizarii bancare Internationalizarea...

INTRODUCERE Extinderea informaticii în sfera activităţilor bancare, a făcut posibilă apariţia unei noi forme a banilor, „banii electronici”,...

ARGUMENT Sfârşitul secolului XX şi începutul secolului XXI se caracterizează printr-o adevărată revoluţie în domeniul informaticii şi...

Inceputurile asigurarilor in Romania.Istoric Istoria asigurarilor in Romania, a inceput sa fie scrisa in Transilvania inca din secolul al XIV-lea....

CAP. 1 TRANSFERUL DE CREDIT Dezvoltarea economica si aparitia bancilor a condus la extinderea masei monetare si la introducerea unui nou sistem...

1. Prezentarea și organizarea societăţii bancare În acest capitol vom prezenta evoluţia băncii în cadrul sistemului bancar românesc. Totodată,...

1.-Necesitatea promovării unor noi produse bancare Necesitatea implemantării de către bănci a noilor produse şi servicii bancare devine tot mai...

Capitolul 1: Sistemul bancar românesc 1.1.Inceputurile sistemului bancar romanesc Primele semne ale desfasurarii unei activitati cu caracter...